Akavan pääekonomisti ja tuottajahinnat

USA ja budjettialijäämä

Akavan pääekonomisti ja tuottajahinnat

USA ja budjettialijäämä

Muutama poiminta aamun Vartista, joka oli reilu 7 minuuttia ROASTin imiessä mehut. ![]()

Täällä keskusteltiin ansiokkaasti perjantaina julkaistuista Euroopan ostopäällikköindekseistä. Tässä vielä huomautus, miten indeksit eivät suoraan liiku pörssin kanssa. Kyselyt bisnesten fiiliksistä lähetetään sadoille firmoille vaihtelevalla vastausprosentilla. Mukana on siis pienempiä firmoja, samalla kun pörssissä on ne suurimmat mastodontit jotka pärjäävät paremmin vaikeassa taloustilanteessa. Lähinnä Helsingin pörssi tuntuu uppoavan Euroopan heikon menon mukana, kun yleisindeksit kuten Stonks600, DAX tai MSCI Europe hiippailevat lähellä huippujaan. Mutta kyllähän palvelualojen alle 50 lukemat nostattavat kulmakarvoja jos tulokset jatkuu tällaisena.

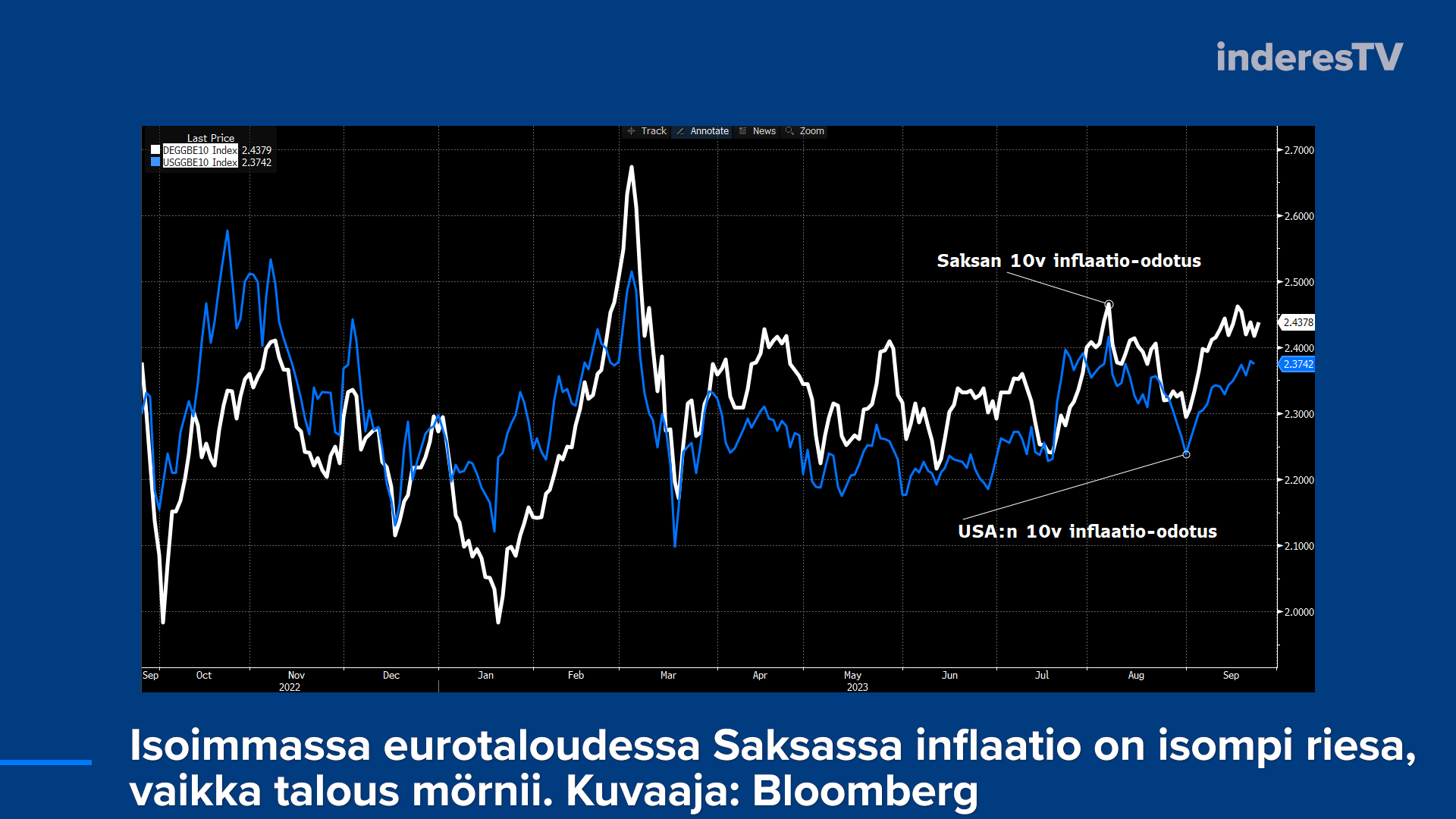

Huolimatta talouden heikosta hapesta sijoittajien seuraavan 10 vuoden keskimääräinen inflaatio-odotus on Saksassa korkeampi, kuin Yhdysvalloissa.

Haiskahtaa stagflaatiolta!

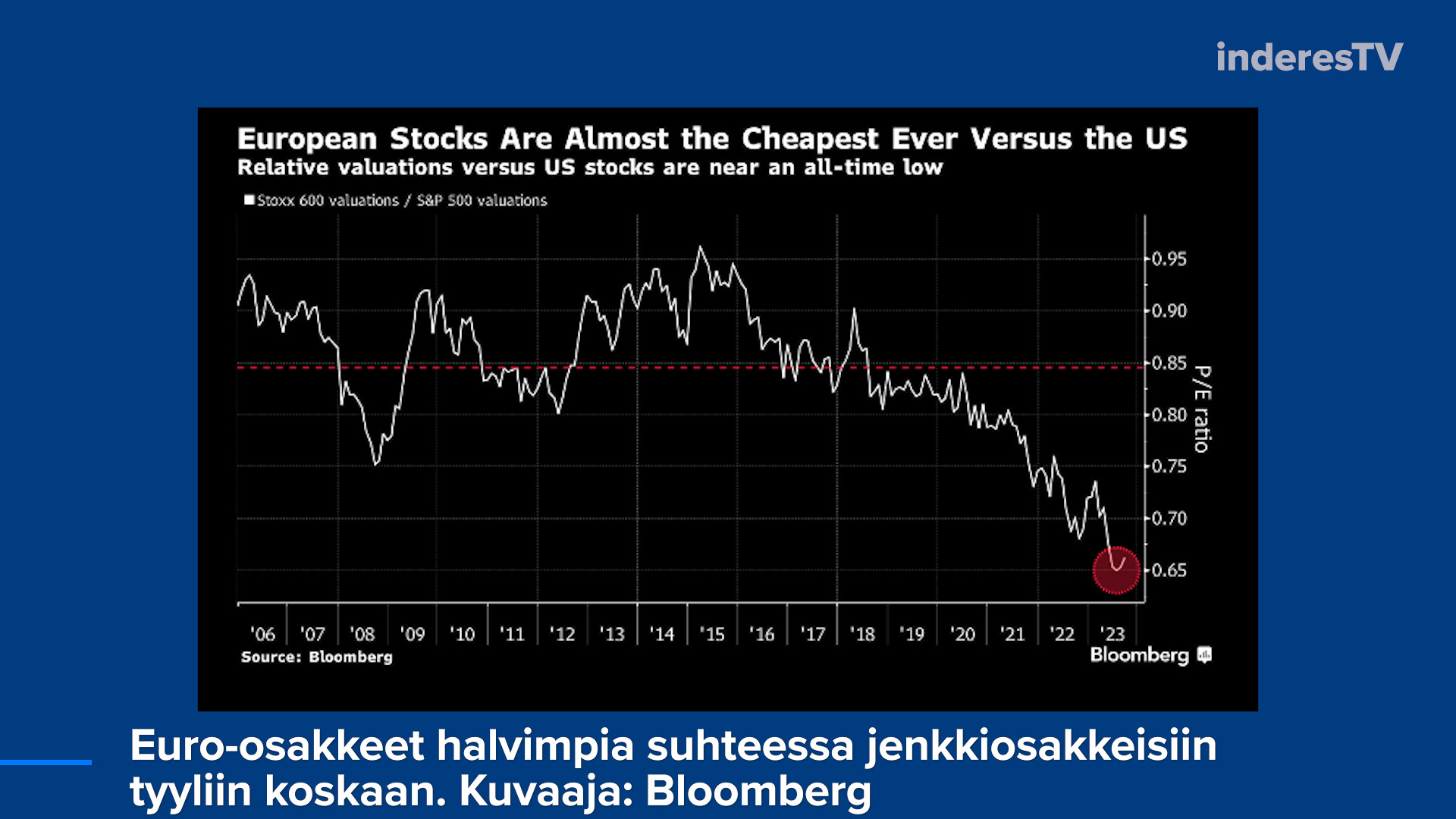

Eurooppalaisosakkeet ovat epäsuosiossa. Arvostusero suhteessa jenkkiosakkeisiin on revennyt suurimmaksi tässä lyhyessä datapätkässä. Eurooppalaisyhtiöiden pääomat tuottavat heikommin ja kasvunäkymät rajallisemmat, minkä takia arvostusero on perusteltua. Mutta että näin suuri ero? Onhan meilläkin tähtiä kuten LVMH, ruotsalaiset jättifirmat jne.

Euroopasta rahaa virtaa ulos. Salkunhoitajakyselyn perusteella jenkkilää suositaan, Eurooppaa vihataan. Euroopan oman talouden heikkouden lisäksi talous on täällä enemmän kytkeytynyt Kiinaan.

Toisaalta voisi ajatella, että täällä on paljon investoitavaa kun Kiina-riippuvuudesta pyristellään irti. Jokuhan hyötyy siitäkin.

Tässä vielä muistutuksena miten kultainen 15 vuotta tässä on ollut (esimerkkinä DAX). Siellä näkyy korona ja sodan alku, mutta muuten aikamoista rallattelua ylöspäin tasaisen varmasti. No tietysti kun globalisaation parhaat palat otettu tuottavuuteen, nautittu negatiivisista reaalikoroista ja vielä pumpattu markkina täyteen likviditeettiä.

Tämän ei ole tarkoitus olla mikään tekninen analyysi, mutta kyllä myös laskun suuruus ja pituus voi hyvin päästä yllättämään ikioptimistiset sijoittajat. (minä näen tuossa tuplahuipun, toki karhu etsii kuvaajasta omaan agendaan sopivan kuvion)

Kyllä, uskon osakepoimintaan silti, pienellä painolla tosin.

E:skaala jäi pois

Jos pörssihuiput oli nyt tässä niin korreloi aika hyvin tuohon työikäisten määrää kuvaavaan käyrään. Työikäiset on niitä jotka tuottaa ja kuluttaa, eli aiheuttavat talouskasvua.

Ei kauan tarvinnut odotella. Nyt ollaan jo miinuksella 1kk. Syklin päättävä tiputus on vielä edessä.

Valmistelen tässä seuraavaa Varttia @Sijoittaja-alokas läpän pohjalta, että voisiko pörssi laskea tyyliin ikuisesti. ![]()

Juttu on pidempi, mutta tässä vähän pohdintaa liittyen osakkeiden tuotto-odotukseen Helsingissä ja SP500:ssa.

Kiitos myös @Matias_Arola, jonka kanssa meillä oli erinomainen keskustelu BKT:n ja pörssin lyhyen ja pitkän aikavälin korrelaatiosta. Matias oli kasannut Damodaranin dataa SP500:sta mikä vauhditti käsikirjoittelua, että tätä kirjoitusta. Kuten tänään myös Talouden Jäljillä jaksossa sattumalta (ping kiitos hyvästä jaksosta @Marianne_Palmu & @Antti_Jarvenpaa ) pohdittiin, pörssin ja talouden suhde on lyhyellä välillä outo tai olematon.

Mutta pitkässä juoksussa pörssiyhtiöiden tulokset ja talous liikkuvat samaan suuntaan.

(Väli GIF-reaktio juuri kirjoittamaani lauseeseen:)

Okei.

Jos joku vielä epäilee tuloskasvun ja talouden suhdetta, miettikää tätä. USA:n BKT on kasvanut (nimellisesti eli ei huomioida inflaatiota! Osakkeet elävät nimellisessä maailmassa) 1960–2022 6,4 %. No arvatkaa paljonko tulokset ovat kasvaneet? 7,1 %! Ja entä SP500 tuotto (ilman osinkoja)? 7 % Tämä ei ole sattumaa. ![]() Yhteensattumat vuoden 1960 ja 2022 välillä ei muuten lopu tähän mutta jätetään jotain Varttiinkin.

Yhteensattumat vuoden 1960 ja 2022 välillä ei muuten lopu tähän mutta jätetään jotain Varttiinkin.

Pohditaan ensin SP500:sta.

Miltä tuloskasvu voisi näyttää? USA:n 30 vuoden velkakirjan korko on 4,4 %. Siitä voimme päätellä, että sijoittajat odottavat tuon verran reaalitalouskasvun ja inflaation olevan yhteensä, eli tuo on sama kuin nimellinen talouskasvuodotus (korot reflektoivat inflaatiota ja talouskasvua!). Korot eivät voi olla enemmän (maailmassa ei ole muuten rahaa maksaa korkoja), kuin nämä mutta toki talouskasvu ja inflaatio voivat ylittää odotukset.

Täten SP500 pitkän aikavälin nimellinen tuloskasvu olisi 4,4 %. Olkaamme armollisia ja pyöristäkäämme se 5 %:iin, koska jenkkiyhtiöt rulettavat maailmalla (maapallon BKT kasvaa reaalisesti 3 % ja inflaatio ollut 2000-luvulla keskimäärin jotain 3 % eli nimelliskasvu 6 %) ja ostavat omia osakkeita jotka ovat voiton palautusta joka buustaa tuloksia. Osinkotuotto on 1,5 %.

Täten odotettavissa olisi 5 + 1,5 = 6,5 % tuottoa. Se on heikompi, kuin SP500:sen 7 % tuotto ilman osinkoja tai peräti 10 % tuotto osinkojen kanssa viime vuosina. Pörssi olisi siis hieman kallis, ellei a) tuloskasvu jatka aiemmalla nopealla uralla tai b) kurssit laske niin että osinkotuotto paranee.

Helsingin pörssi.

Saksan 10v inflaatio-odotus on 2,4 %. Suomen pitkän aikavälin talouskasvuodotus on (Suomen Pankin ennuste) reaalisesti 1,2 %. Nämä kaksi ynnäämällä vähän mutkia suoraksi vetäen olisi Suomen nimellinen talouskasvu siis 3,6 %.

Vaikka Helsingin pörssin tulokset tulevat enemmälti Euroopasta ja maailmalta, tuo liippaa läheltä Euroopan pitkän aikavälin talouskasvua. Mutta on meillä globaaliinkin talouskasvuun altistusta, joten pyöristetään tuo anteliaasti 4 %:iin.

4 % nimellinen tuloskasvu saa kylkeensä peräti 4,7 % osinkotuoton eli yhteensä sijoittaja saisi 8,7 % tuottoa (ennen veroja ja transaktiokuluja!).

Onko tuo niin hassua tuottoa? Helsingin pörssin pitkän aikavälin (yli sata vuotta) reaalituotto on ollut noin 5,5 %. Jos inflaatio olisi 2,4 %, tarkoittaisi meidän 8,7 % tuotto 6,3 % reaalituottoa. Aika jepa.

Tämä on siis yksi tapa, mutta ihan hauska sellainen miettiä pörssin houkuttelevuutta. Valitettavasti Helsingin pörssi on melko keskittynyt joten tämä on vain suuntaa antavaa. Yksi Nordean kosahdus, Nesteen lässähdys tai Nokian kompastus (tai näiden supermenestys, toivotaan sitä!) heilauttaisi koko indeksitason tuloksia.

Lisäys: varmistelin vielä vähän bondikorkojen ja nimellisen talouskasvun suhdetta. USA:n 10-vuotisen velkakirjan korko on ollut keskimäärin 5,9 % 1962-2022 samalla, kun talouskasvu oli se 6,4 %. Mätsää mätsää.

Sääntöehdotus, ei giffejä tälle “arvovaltaiselle” (pl. minun postailut) palstalle, tuli pää kipeäksi enkä lukenut kirjoitusta loppuun.

Tässä 30 year bond yieldkäppyrää. Jos lukitsit oikeaan aikaan tuoton nimelliseen 14:a pinnaan, oli varmasti vaikea hävitä oikein millekään sijoitukselle. Ajoitus on korkopapereissakin tärkeää, joskus voi joutua makuuttamaan huonolla tuotolla pitkänkin aikaa (lyhyet paperit/käteinen), että voi oikeaan aikaan ostaa. Osakkeita tai bondeja.

Vastaavasti, jos lukitsit vuonna 2020 tuottosi alle kahteen pinnaan 30:ksi vuodeksi, ainakaan nyt ei näytä kovin hyvältä vaikkei se vielä ohi olekaan…

On sinänsä ironista että heti kun taantumapuheista luovuttiin pörssi on alkanut ottamaan osumaa.

Ylipäätään sijoittajienkin usko taantumaan lässähti kesän jälkeen sopivasti. Tätä menoa se tulee nopeasti takaisin.

Ihan mielenkiintoinen tviitti. ![]()

Laitan samalla tällaisen lyhyen tviittiketjun tähän:

Ihan viimeikaisimpiin kurssiheilahteluihin saattanee vaikuttaa myös viimeisin US sisäinen näytelmä?

Government shutdown: Senate unveils stopgap bill, setting up showdown with the House | CNN Politics

" With just days to go before the government runs out of money, the Senate has unveiled a bipartisan stopgap bill in a bid to avert a shutdown – but there’s no guarantee that it will be able to pass in the House."

Danske Bankin pääekonomistin painava tviitti yksinkertaisuudessaan:

EDIT:

Laitetaas vielä OP:n kaveri tviitti tähän samaan:

Financial Times on analysoinut eilistä kurssilaskua ja laskutrendiä ylipäänsä. Sen mukaan pörssit laskevat sen vuoksi, että korkotason odotetaan nyt pysyvän korkealla pidempään kuin aiemmin odotettiin. Koronlaskut oli jo odotuksissa, joten nyt arvostuksia justeerataan uusiin odotuksiin.

Euroopassa katseet ovat nyt myöhemmin viikolla julkaistavassa hintaindeksissä eli vuositasolla mitattavassa inflaatioluvussa. Sen odotetaan laskeneen euroalueella 5,2% → 4,5%.

Suomensin pätkän jutusta alle.

Maailmanlaajuiset osakkeet laskivat tiistaina, kun sijoittajat valmistautuivat pitkittyvään korkeaan korkotasoon, dollari nousi 10 kuukauden huippulukemiin ja valtionlainojen hinnat laskivat.

Wall Streetin viiteindeksi S&P 500 sulkeutui 1,5 prosenttia alemmas, ja teknologiapainotteinen Nasdaq Composite laski 1,6 prosenttia, molemmat alimmilleen sitten kesäkuun alun.

Osakkeiden viimeisin lasku johtuu siitä, että sijoittajat ovat lisänneet odotuksiaan siitä, että Yhdysvaltain keskuspankki pitää korkotason korkeammalla pidempään. Vaikka kauppiaat ovat eri mieltä siitä, aikooko Yhdysvaltain keskuspankki nostaa korkoja vielä neljännesyksikön verran tämän kiristämissyklin aikana, vedot korkojen leikkauksista tulevan vuoden aikana ovat laskeneet.

Siirtymä tapahtuu sen jälkeen, kun Fed julkaisi viime viikolla viimeisimmän korkoarvioiden “pistepiirroksen”, joka osoitti, että virkamiehet ennustavat paljon hitaampaa koronlaskujen polkua vuonna 2024.

Syyskuun alussa kauppiaat löivät vetoa, että Yhdysvaltain korot olisivat 4,2 prosenttia vuoden 2024 loppuun mennessä, mikä tarkoittaisi jopa viittä koronleikkausta. Nyt futuurimarkkinoilla toimijat odottavat korkojen olevan 4,7 prosenttia vuoden 2024 loppuun mennessä, mikä merkitsisi kolmea tai neljää koronleikkausta.

Sijoittajat ennustavat Fedin ensimmäisen koronlaskun tapahtuvan ensi kesäkuussa sen jälkeen, kun keskuspankki viime viikolla ilmoitti vähentävänsä leikkausten kokonaismäärää vuosina 2024 ja 2025.

Tässä on Helsingin Sanomien juttu siitä, miten toiveikkuus on nostanut osakkeita Kiinassa. Ei maksumuuria.

Käänne voi viitata siihen, että kotimainen kysyntä olisi hiljalleen elpymässä sen jälkeen, kun Kiinan hallitus on viime kuukausina lisännyt toimenpiteitä kiinteistömarkkinoiden tukemiseksi ja kuluttajien kulutuksen vauhdittamiseksi.

Tähän ei tullut vastauksia, vain lähinnä moralisointia. Kahvihuoneessa valitellaan, että pörssien suunta-ketjussa ei mitään positiivista eli ostolaidan puutetta. Tässä yritystä.

Eläkeyhtiöt, mm. Keva ja yksityiset toivovat voivansa nostaa sijoitustensa riskitasoa. https://yle.fi/a/74-20050636

Julkisten sijoitusvarallisuus on 89 mrd. €, yksityisten 154 mrd. €. Yht. 243 mrd. €. Tästä muissa kuin osakkeissa ja osakkeiden tyyppisissä (rahastot, etf:t, optiot) on 111 mrd. €.

Jos arvioidaan, että tuosta 111 mrd. eurosta 15 % pantaisiin vähitellen osakkeisiin ja siitä määrästä 50 % tungettaisiin Pölhexiin, määrä olisi n. 8 mrd €.

Kurssien nousu (%) = (Sijoitetun pääoman määrä / Pörssin kokonaisarvo) * 100

Kurssien nousu (%) = (8 miljardia euroa/ 250 miljardia euroa) * 100

Kurssien nousu (%) ≈ 3,2 %

Tämä on tietenkin mekanistinen laskelma eikä ota kysynnän dynaamisia vaikutuksia huomioon, mutta havainnollistaa suuruusluokkia. Sijoita omat lukusi, 15 % voi nostaa 2x tai 3x, kaiken voi laittaa kotipörssiin (nousu 20 % 🫨) jne., mutta pessimisti ei pety. Börden suuntaan olisi siten pieni, mutta näkyvä vaikutus. Näinä aikoina toivoisi, että muuvi tehdään nyt eikä huippukursseilla.

OP:n pääekonomistin tviitti, mitä teidän mielestänne alamäestä pitäisi ajatella? ![]()

![]()

Taas investoidaan? Jokos lama taas peruttiin?

@Jukka_Lepikko ja Nordnetin Verneri eli Tuomas juttelivat päiväkauppiaiden kerhossa jänskiä juttuja. ![]()

Ammattitreidaaja Jukka Lepikkö pukeutuu tällä viikolla punaiseen, koska uumoilee sen olevan syksyn ja talven muotiväri pörssissä. Katso Traders’ Club 191, niin tiedät miltä markkinoiden kuuden kuukauden näkymät näyttävät ja millaisia liikkeitä Jukka ja tuottaja Tuomas ovat tehneet omissa salkuissaan.

0:00 Intro 1:28 Ennustus vuoteen 2024 20:58 Pörssit nyt 30:19 Markkinakatsaus 40:03 Kurkistus salkkuihin

Tämähän vaikuttaa hyvältä jutulta! ![]()

![]()

Talouskasvu tulee alas huipputasoilta. Eurooppa ja Kiina ovat alisuorittajina, Yhdysvallat on jaksanut yllättää positiivisesti. Inflaatiossa suunta on laajalti alaspäin. Alamme julkaista säännöllisesti Makrovilkaisu-katsausta, joka tarjoaa sijoittajalle katsauksen keskeisiin talousindikaattoreihin.

https://www.inderes.fi/fi/maailmantalouden-suhdannenakymassa-laaja-alaista-heikentymista

Täällä on niin paljon härkäilyä, että pitää laittaa tällainen karhuisempikin juttu. ![]() JPMorganin pomo pohtii sitä, että korkotasot saattavat nousta seitsemään prosenttiin.

JPMorganin pomo pohtii sitä, että korkotasot saattavat nousta seitsemään prosenttiin. ![]()

Dimonin mukaan korkoja on ehkä nostettava inflaation torjumiseksi. Lisäksi hänen mukaansa ero viiden ja seitsemän prosentin korkojen välillä olisi taloudelle tuskallisempi kuin nousu kolmesta prosentista viiteen prosenttiin.

”Nollasta kahteen prosenttiin siirtyminen ei merkinnyt juuri mitään nousua. Nollasta viiteen prosenttiin nousu yllätti jotkut, mutta kukaan ei olisi pitänyt viittä prosenttia mahdottomana. En ole varma, onko maailma valmistautunut seitsemään prosenttiin.”

Ainakin on johdonmukainen näkemyksissään. Dimon siis. Sanoi ihan samaa jo vuoden alussa. Taisi mainita silloin ainakin öljyn hinnan laskun hämäävänä tekijänä eli inflaatiota “kytee” enemmän kuin voisi olettaa.