Blummalla oli hyvä hahmottelu, miten mahdollinen Kiinan hyökkäys Taiwaniin vaikuttaisi maailmantalouteen.

Huono uutinen on, että vaikka nämä ovat vain arvioita niin joka tapauksessa on selvää, että ellei Taiwan antaudu heti (ilman mitään väkivallan eleitäkään) ja koko maailma hyväksy tapahtunutta sekunnissa ja jatka arkea kuin ROC (Republic of China) olisi aina kuulunutkin PRC:lle (Peoples Republic of China), on vaikutus talouteen massiivinen.

Ja tässä on mallinnettu vain ensimmäisen vuoden vaikutusta skenaariossa, missä Kiina piirittää ja hyökkää Taiwaniin ja Yhdysvallat tulee apuun taistellen meriväylää auki, mutta Kiina ja Yhdysvallat eivät suoraan iske toistensa maaperälle. Pidemmän aikavälin vaikutukset, mahd. konfliktin leviäminen yms. eivät ole mukana.

Hyvä uutinen on, että hinta sodalla olisi valtava ja se itsessään saa Kiinan miettimään varmasti muita vaihtoehtoja. Sen lisäksi maailman suurimman ja monimutkaisimman maihinnousuoperaation toteuttaminen asevoimilla, joilla ei ole mitään kokemusta sellaisesta, on valtava riski.

Täten sotaa voi pitää hyvin epätodennäköisenä. Mutta samalla toistuvasti diktatuureilla ja poliittisilla päättäjillä on taipumus erilaisiin harhalaukauksiin ja seikkailuihin, jotka pohjautuvat epärealistisiin laskelmiin.

Sijoittajalle tämä on vaikea skenaario. Osakkeet eivät ainakaan ole hyvä kohde. Inflaatio ottaisi tasokorjauksen, kun tavarasta tulisi pulaa Kiinan ollessa maailmantehdas. Vanha kunnon kulta? Ehkä. Käteinen? Sillä voi ostaa romahtavia osakkeita.

Rationaalisesti ja taloudellisesti ajatellen Kiinan hyökkäys Taiwaniin olisikin järjetön. Sekä Kiinan historia (esim kymmenien miljoonien kuolema suuressa loikassa ja kulttuurivallankumouksessa) tai muiden diktatuurien toiminta kertoo, että länsimainen järjenkäyttötapa tai talousseuraukset eivät ole etusijalla. Siksi hyökkäys on valitettavan mahdollinen.

Taulukossa EU-alueen BKT-miinukseksi oli laitettu n 10 %. Suomi on keskiriippuvainen Kiinasta. Kts. ulkoministeriön selvitys alla. Kerrannaisvaikutuksia arvioidaan kuitenkin isommaksi. Vertailukohdaksi voisi ottaa vaikka Suomen 1990-luvun alun laman, jolloin BKT-miinus 13 %.

Sitten toinen kenttä on ala- ja yhtiökohtaiset vaikutukset, joissa isoja heittoja. Esim elektroniikka-, konepaja- tai kriittisten mineriaalien aloilla isku olisi luja. Tai vaikkapa sellun hinta, jolle tähän asti johtava tason asettelija Kiinan markkina. Entäpä halpakaupan tuonti? Listaa voisi jatkaa.

1990-luvun lamassa kuninkaantekijöiksi pääsivät käteisen päällä istuneet tai sitä mobilisoimaan kyenneet. Hgin keskustan arvoyhtiöistä myytiin kämppiä alle tonnin M2 ja osakkeita sai romahdustasolta. Ne ketkä uskalsivat ostaa. Firmoja kaatui kuin heinää.

Jotain tämän tapaista olisi nytkin edessä. Mutta on yksi ero. Vaikka esim Ruotsissakin oli probleeminsa, Suomi oli poikkeuksellisen syvässä kuopassa 1990-luvulla. Josta sen veti ylös muun maailman veto Nokia ml.

Nyt jos Kiinan ja lännen iso konflikti tulee, on muukin maailma suossa ja pakkoero Kiinasta aiheuttaa jättimäisen rakennemuutoksen kaikkialla. Talous ja yhtiörakenne olisi aika erilainen. Niille, keillä rahaa vielä olisi, avautuisikin osakepoimijan kulta-ajat?

Ps. Kiinan ja EU tullikonflikti on joka tapauksessa tulossa. Viimeksi tänään lisää uhkauksia Pekingistä

Viime viikon S&P Globalin ostopäällikköindeksit puhisevat vauhtia hakevaa taloutta Euroopassa ja humisevaa talousmoottoria Yhdysvalloissa. Euroalueen taantumahan päättyi jo Q1 0,3 % eeppiseen talouskasvuvauhtiin, mutta nyt haetaan merkkejä kasvun jatkosta. Palvelualoilla menee hyvin. Teollisuudessa taantuma jatkuu, mutta lukemat on 15 kuukauden huipuissa. Joka kuukausi asiat menevät vähemmän huonoon suuntaan, kuin edellisenä.

Luonnollisesti sykliselle ja herkälle Helsingin pörssille kaikki merkit talouden piristymisestä Euroopassa ja maailmalla ovat hieno juttu.

Vahvistuva talous on näkynyt myös raaka-aineissa. Valitsin taas niin pitkän aikavälin kuvaajan, että tämän vuoden nousu visuaalisesti hautautuu pidemmän laskun alle. Mukana myös inflaation vuosivauhti. Vertailu on vähän pöhkö, mutta ei tolkuton: raaka-aineiden hintojen nousu ruokkii hetkellisesti inflaatiota. Jos niiden hinnat laskisivat, tuskin siitä haittaa olisi kuten 2010-luvun disinflaatiossa.

Hyvä talous, korkeammat korot. Koronlaskuodotukset ovat karanneet koko ajan kauemmas. EKP aloittaa ne kesäkuussa, mutta leikkauksia ei överisti kannata toivoa. Yhdysvalloissa, mistä kuvaaja on, korkojen lasku on koko ajan siirtynyt kauemmas. Nykyennusteissa ohjauskorko olisi Fedillä 4 % vielä kolmenkin vuoden päästä!

Tottakai, korkeammat korot kertovat myös terveestä taloudesta eli eivät ne ole pelkästään huono asia.

Siinä missä keskuspankkien konklaavi määrittää yksiselitteisen ohjauskoron, yksittäiset jäsenet pitävät eri yhteyksissä puheita, antavat lausuntoja, yms joiden yhdenmukaisuudesta yrityksen viestintä saattaisi löytää huomautettavaa.

No, Ranskan ECB Villeroy pohdiskelee että kun 6/2024 leikkaus on ns varma, miksi emme olekaan “data-driven” ja julistamme että seuraavaa leikkausta pitää vähän odottaa? Ilmeisesti ECB:n haukkaleiri julistaa niin. Irlannin Lane puhuu “data-dependencystä” eikä aikatauluista.

Periaatteessa - jos kuvitellaan että inflaatio oiisi talttumassa - ihan hyvä korkojen laskun kannalta että valmiutta aikataulujen puolesta pohjustetaan erilaisilla näkemyksillä.

Villeroy myös lausuu että Fed:in hommelit eivät ECB:tä ohjaa. Arvioi että heikkenevän euron (vs USD) vaikutus inflaation luokkaa <10%.

“US fiscal policy is the elephant in the room” - mitähän lie tällä tarkoittanut? USA:n dynamiikka ja kasvu (talous, väkiluku) antaa toki mahdollisuuksia elää kunnon vajeella kun “tiedossa” on että kasvulla hoidetaan velkaantuneisuutta. Euroopastahan puuttuu valitettavasti sekä dynamiikka että kasvu.

Villeroy told Germany’s Boersen-Zeitung newspaper that he favors “maximum optionality” after next month’s “done deal” reduction in the deposit rate, which he said can only be derailed by a shock.

“I sometimes read that we should cut rates only once a quarter when new economic projections are available, and hence exclude July,” he said in the interview. “Why so, if we are meeting-by-meeting and data-driven? I don’t say that we should commit already on July, but let us keep our freedom on the timing and pace.”

Even so, some have waded into the debate: Hawkish Bundesbank President Joachim Nagel told Bloomberg this weekend that a second ECB move may have to wait until September.

Speaking Monday in Dublin, Chief Economist Philip Lane said the ECB isn’t committed to “any particular speed” of rate reductions. He reiterated that officials “will continue to follow a data-dependent and meeting-by-meeting approach to determining the appropriate level and duration of restriction.”

Turning to how US policy impacts ECB decisions, Villeroy said he and his colleagues wouldn’t be steered much by the Federal Reserve, which is set to begin lowering rates later this year.

While that could strengthen the dollar against the euro, the Bank of France chief said the pass-through to inflation would be less than 10%, and tighter financial conditions from the US could, in fact, be disinflationary for Europe.

He deems the US budget deficit more of a concern as it could shift long-term interest rates significantly, both tightening conditions and fueling inflation.

“US fiscal policy is the elephant in the room,” he said.

Itse näen tuon niin, että sijoittajien määrä alkaa olla maksimi tasolla, sieltä ei siis enää ole tulossa vetoapuja kurssinousulle. Toki jos osakkeet tuottaa hyvin, työllisyys säilyy ja palkkakehitys jatkuu nousu-uralla niin sijoitettavat summat suurenee.

Onhan se jännä, että foorumin keskustelu näyttää menevän pääosin jo osakkeita omistavien näkökulmasta. Ei niitä ostavien näkökulmasta. Nyt on vielä varmaankin syksyyn asti ale tunnusluvuilla mitattuna.

Totta kai harmittaa, jos omien sijoitus edelleenmyyntihinta on halvempi, kuin niistä maksettu ostohinta. Pakkoko niitä on myydä silloin kun pörssihinnat ovat kautta linjan alennuksessa? Eikö silloin ole oston paikka? “Osta halvalla ja myy kalliilla” on taas unohtunut ja tilalle on tullut epätoivo ja leikkausmentaliteetti. Mistähän lie tämä epätoivo yleiseen mielipiteeseen lietsottu?

Pitäisi siis ostaa halvalla ja myydä kalliilla. Mistä sitten tietää, milloin kannattaa ostaa ja milloin myydä? Ehkä pörssihinnan muutosten sijaan kannattaakin tarkastella, miten hyvin firma on tehnyt nettotulosta, miten hyvin tekee nyt ja miten hyvin uskallat arvioida, että tekee myös jatkossa. Sille on lahjomaton mittari, tulostuotto E/P. Se suhteuttaa tuloksenteon pörssihintaan.

Tulostuottomittarilla ei luulisi Suomen eläkevakuutusfirmoilla olevan mitään hätää. Jos tuottotavoite on joku 6%, niin meillähän on pari tusinaa firmoja, joiden tuloskunto on nyt ja on ollut jo pitkän aikaa paljon parempi.

Nykyisin tuotto lasketaan pääoman palautusten (osinkojen + omien osakkeiden ostojen) sekä kurssimuutoksen mukaan. Se tarkoittaa, että sitä tärkeintä eli firman kykyä tehdä tulosta ei mitata muuten kuin välillisesti. Back to basics.

Jos firma tekee hyvin tulosta, se näkyy yleensä myös pääoman palautuksina ja ennen pitkää myös pörssikurssissa. Muutenhan joku saisi ilmaisen lounaan, kun ostaisi alihinnoiteltua osaketta. Juuri sitä Hesuli eli Helsingin pörssi nyt tarjoaa.

Eläkevakuutusyhtiöiden lakisääteinen tehtävä on sijoittaa tuottavasti, mutta myös turvallisesti. Miten ihmeen turvallisuutta se on, että ostetaan jotain jenkkien 1-2% tulostuottoa tekevää isosti tunnuslukujen arvostuksen mukaan venynyttä firmaa, kun olisi paljon turvallisempia Helsingin pörssin firmojakin tarjolla?

Jos tulostuotto on jenkkifirmalla vaikkapa 2%, on siinä tarjolla 75% pörssikurssin romahdusriski verrattuna Suomifirmaan sillä tavoitellulla 6% tulostuotolla. Ja kuinka ollakaan, ei tarvitse kauankaan etsiskellä, että löytyy jopa tuplasti eli 12% tulostuottoa tekeviä firmoja. Esim. pankeista parhaat, joiden tulostuotto voi tietysti EU-korkotason romahduttua pahimmillaan jopa puolittua sinne tavoiteltuun 6% tasoon. Hoh-hoijaa ja joo.

Mikä noita eläkefirmojen sijoituksista päättäviä oikein vaivaa? Jopa Juurikki tekee parempaa tulosta omilla sijoitusrepuillaan. Onko Suomen firmat unohtaneet, miten päättäjiä saunotetaan, jotta saadaan viesti perille? Ei saa pelkästää moittia, joten myönnettäköön, että osaavat kyllä korkosijoitukset paljon paremmin kuin Juurikki, joka niistä viis veisaa.

Ps. Vanhassa sekä antiikin kiinalaisessa että antiikin kreikkalaisessa ajattelussa yksi perusperiaate vaikuttaa olevan, että se mikä menee ylös, tulee myös alas. Pörssimaailmaan sovellettuna se tarkoittaa, että jos ajattelet, että pörssipeli ei ole spekulaatiota pörssikurssilla, vaan pörssistä ostetaan siivuja ihan reaalimaailmassa toimivista firmoista, niin tulostuotto on paras mittari mitata riskiä. Jos sen vaikka 6-12% tuoton saa jo nyt, niin miksi pirussa ostaa 1-2% tulostuoton jenkkifirmaa? Kummalla on isompi riski tulla alas?

PS. ja OHO. Unohtui kertoa Juurikin epätieteellinen ja -luotettava johtopäätös tulevaan pörssikehitykseen. Hesulin osalta aika selvää pitäisi olla, että mitä syvemmälle korkkia painetaan pinnan alle, sitä kovemmalla voimalla se sieltä pinnalle ponnistaa. Ei osto- eikä myyntisuositus.

PS 2. Pitäisi ihan piruuttaan käydä ne kaksi virallista etäkurssia, että voisi virallisesti kertoa, että kyseessä on vain tänään, vain sinulle maksuton Juurikin osto- tai myyntisuositus, mutta jatkossa vinkit maksavat.

En oikein mitenkään voi ymmärtää miksi jenkit hinnoittelevat jotain koronlaskuja tälle vuodelle. Joka tuutista tulee että suhdanne paranee. Kiina on elvyttänyt, pahin ehkä ohi. Euroalue kääntynyt varovaisesti plussalle.

Esimerkkejä tärkeiden indikaattorien osalta

-öljy vuoden alusta noin +10%

-kupari vuoden alusta noin +20%

-pörssit nakuttaa (USAssa) ATHta koska yritysten tulokset kasvavat kohisten (kuluttajaluottamus säilyy kun eläkesäästöt paisuvat) Tuloskasvu on mielestäni osaltaan myös kilpailun puutetta, osa yhtiöistä voi surutta nostella hintojaan reippaastikin

-työttömyysaste jenkeissä ennätysalhainen

-merirahdit nousseet vuoden alusta noin 50%, myös viime aikoina lujaa

Mikä siis hillitsisi inflaatiota? (koronnostot tulee mieleen, muuten aika vähän ajureita alaspäin tällä hetkellä)

En sano että tämä on osakkeille huonompi asia kuin miinuskorot ja syöksyvä talous, mutta kannattaa vähän miettiä millä arvostuskertoimilla esim. kasvuyhtiöitä nyt USAsta ostaa.

Tässä alkaa olla taksikuski-ilmiötä, jenkkiteknojen kehitystä rummutetaan jopa iltapäivälehdissä ja sitten niitä ostetaan entistä kiivaammin.

Jossain vaiheessa joku pettyy, ehkä se olen sitten minä kuitenkin jenkkiteknokarhuna, mutta onhan se mukava sitten olla ainoana “oikeassa”

On siinäkin valtava ero miten rahat käytetään:

USAssa imvestoidaan ja suorastaan ostetaan (100% imvestointi tuki yms) yrityksiä USAn mantereelle.

Suomessa rahat käytetään hyvinvointiin jota ei voi investoinniksi laskea. Tämän takia Suomen velka rahalla elintason korottaminen on aivan eriasia kuin USAn velkarahalla talouden kasvattaminen. Toinen on kestävää ja toinen ei.

Samaa mieltä. FED joko sallii inflaation pyörivän 3-4% paikkeilla tai vaihtoehtoisesti jopa nostaa korkoja. Veikkaan kuitenkin ensimmäistä skenaariota.

Euroopan suurin talous Saksa on tunnetusti ollut heikommassa hapessa Ukrainan sodan myötä: halpa venäläinen energia hävisi, inflaatio kuritti ostovoimaa ja samalla teollisuus ajoi taantumaan.

Nyt näyttää kuitenkin kajastavan valoa tunnelin päässä, ja tämä on näkynyt myös esim. luottamusindekseissä.

Jos aurinko voi paistaa Saksan risukasaan, voisiko paistaa Suomeenkin?

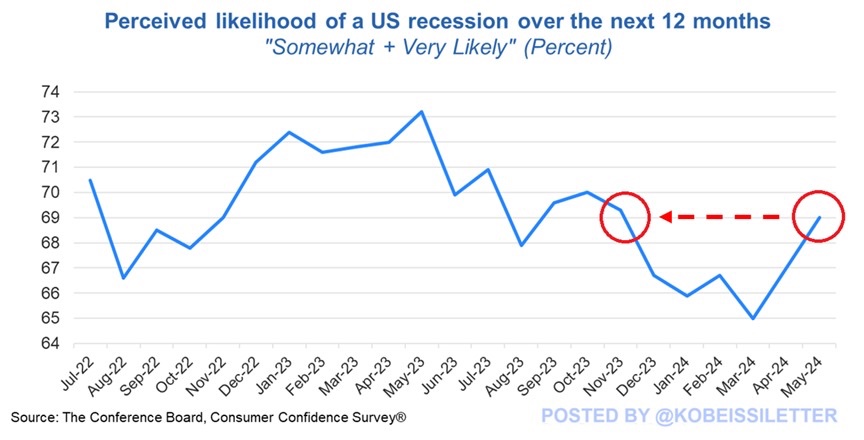

69 % amerikkalaisista uskoo taantuman iskevän seuraavan 12 kuukauden aikana, huoli tästä on kasvanut kahtena peräkkäisenä kuukautena.

Talousnäkymät ovat parantuneet kuitenkin hieman toukokuussa, mutta ovat silti lähellä 10 vuoden alhaisinta tasoa ja perheiden taloudellinen tilanne on heikentynyt.

Muutama nosto päivän Vartista. Pääaihe (puolet 20 min videosta) on Kiinan mahdollisen Taiwanin hyökkäyksen vaikutukset maailmantalouteen. Nostin aiheesta kuvajaan ketjuun jo pari päivää sitten enkä heitä sitä tähän toistamiseen. Vartissa lisää pohdiskelua siitä.

Hetki sitten New Yorkin Fed päivitti kvartaaleittain julkaistavaa kotitalouksien velkaraporttia Q1:sen osalta.

Absoluuttisesti kotitalouksilla on velkaa vajaa 18 biljoonaa dollaria, mikä on eniten koskaan. Mutta on tärkeää tiedostaa, että velan kasvu on talouden kasvua hitaampaa viimeiset 15 vuotta minkä takia kotitalouksien velka suhteessa BKT:hen on laskenut 75 %:iin (huom. velkasuhteessa huomioitu myös voittoa tavoittelemattomien järjestöjen velat, jotka on joku pienet pari biljoonaa dollaria).

Videolla on lisää käppyröitä ja enemmän detskua. Tähän kommenttiin voisin nostaa vielä velkarästiin siirtyneiden lainojen osuuden. Se on auto- ja luottokorttivelassa kovassa nousussa, asuntolainoissa ei niinkään. Ei vielä hälyttävää, mutta ehdottomasti seurannan arvoinen seikka.

On vaikea sanoa, mikä tässä on “normalisoitumista” suhteessa pandemia-ajan ennätysalhaisiin velkarästeihin ja mikä on toisaalta mahdollisesti taantumasta kertovaa kehitystä.

Aktiivi vartisteille ja Pörssien suunta -ketjun lukijoille tämä ei ole uusi aihe, mutta mielestäni tässä on hyvin visualisoitu miten ohjauskorkojen taso-odotukset ovat nousseet. Kuten minä ja moni muu tässä ketjussa ovat toistuvasti nostaneet esille, paljonko korkoja voi edes laskea kun talous humisee maailmalla ja inflaatio on edelleen paikoitellen sitkeää?

Tässä on markkinaodotus ohjauskoron tasolle eri maissa joulukuussa 2024. Melkoisia muutoksia. Fedin leikkuut on melkein hävinneet. EKP:n rymylasku 4 % → 2,25 % on muuttunut 3,25 %:iin.

Moni meistä asuntovelallisista seuraa varmasti euriboreja välillä, ja 12kk euribor on samalla tavalla jämähtänyt 3,7 % maastoon. Markkinakaan ei siis ainakaan toistaiseksi odota merkittäviä ohjauskoronlaskuja tästäkään vinkkelistä katsottuna.

Korkeammat korot maistuvat esimerkiksi pankeille, mikäli vain luottotappiot eivät nouse ja samalla talletuskilpailu on rajallista. Samoin korkotuotteita myyville varainhoitajille. Korkeissa koroissa häviäjiä ovat lähtökohtaisesti velkaiset firmat ja pääomaintensiiviset alat, kuten rakentaminen.

Toisaalta korkeammat korot eivät selkeästi arvostustasoja haittaa, jos vastapainona kasvunäkymä on hyvä. Siten esim. NVIDIA porhaltaa omissa sfääreissään, vaikka Yhdysvalloissa tarjotaan yli 5 % korkoa riskittömästi. Tai kotimaassa Qt:n osaketta, joka on toki edelleen alle kuplahuippujensa, ei näytä liiemmin vaivaavan korkeampi korkoympäristö.

Ihan vaan heittona velka-asiaan, niin eikö talouskasvu käytännössä vaadi jatkuvaa velkaantumista? Jotta rahan absoluuttinen määrä kierrossa kasvaa, on velan kasvettava. Eikö? Keskuspankit eivät tietääkseni vielä tähän päivään mennessä ole antaneet vastikkeetta rahaa, vaan se on velkaa. Toki yritysten ja ihmisten tileillä makaa rahaa, joka kiertää jollain prosentilla taloudessa ja sitä voidaan houkutella eri keinoilla kulutukseen tai investointeihin, mutta isossa kuvassa jos velka ei lisäänny, niin talouskasvu loppuu?

Ts. Jos/kun velkaantumista lähdetään laskemaan isojen keskuspankkien toimesta (Kiina, USA, EKP, joku muu), niin sen on pakko heijastua globaalisti talouteen ja pörssiin?

Periaatteessa. Onhan systeemitasolla kaikki raha käytännössä aina velkaa. Minun pankkitili on pankin velkaa minulle, olen velkaa pankille asuntolainan muodossa jne.

Asia ei kuitenkaan ole käytännössä noin yksinkertainen. Tässä näkyy Yhdysvaltain M2 raha-aggregaatti. Kuten nähdä saattaa, se on laskenut sitten 2022. Mutta samallahan talous on jatkanut voimakasta kasvuaan!

Samassa kuvaajassa on mukana rahan kiertonopeus. Se on elpynyt pohjista merkittävästi. Periaatteessa talous pärjäisi vaikka muutamalla dollarilla, jos ne kiertää taskusta toiseen valonnopeutta. Myös kiertonopeudella on siis väliä.