Huomenta!

Tänään makroa Riksbankenin korkopäätöksestä ja vähän muutenkin Ruotsin taloudesta. Ruotsissa on otettu selvästi rahapolitiikan suunnannäyttäjänä: toukokuussa Riksbanken laski ohjauskorkoa ensimmäisenä Pohjoismaana ja ennen EKP:ta ja nyt sama juttu toistunee.

41 tykkäystä

Itse näkisin Harrisin voiton hyvänä yhteisöjen globaalin minimiverotuksen kehityksen kannalta. Ongelma ei niinkään ole yhteisöveroprosentti Suomessa tai Yhdysvalloissa kuin se, että tällä hetkellä verotettava tulo syntyy Irlannissa. Osittain minimivero on tulossa käyttöön verovuodesta 2024 alkaen mutta työtä on vielä tehtäväksi ja tässä Harris olisi Trumpia luontevampi työn jatkaja.

13 tykkäystä

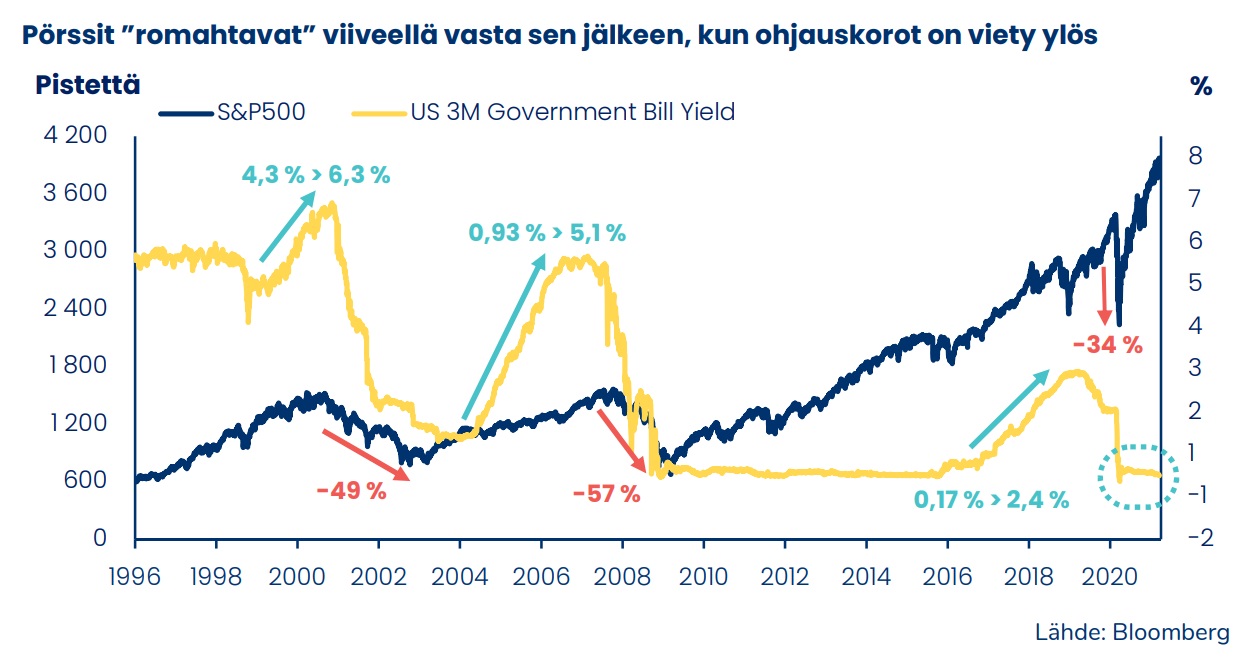

Liian paljon liian nopeasti ja liian pitkään. Taitaa olla ihan perinteikästä hommaa höllentää ohjauskorkoa peräpeliin tuijotellessa. Tällainen graafi löytyi “pöytälaatikosta”. Mitä mieltä?

5 tykkäystä

Miten nuo aiemmat kerrat, onko valtiot silloin yrittäneet hillitä velkaantumistaan ja uuden rahan puute on laskenut yritysten tuloksia ja sitä kautta kurssseja.

Nythän näin ei tehdä, vaan kohonneista korkokuluista huolimatta valtiot ottaa lisää velkaa ja elvyttävät talouksiaan.

2 tykkäystä

Tuossa oli it-kuplan posahdus ja jälkimmäinen finanssikriisi. Itse en nyt nää ihan samaa yhteyttä tänä hetkenä mutta ei se kerro etteikö romahdusta voisi tulla mutta itse en siihen usko.

Viimeinen korona…![]()

Uskon että mitään isoa romahdusta ei tule jos ei mitään isoa ulkopuolista shokkia taas iske talouteen. Uskon että korot laskee hallitusti joka taas kiihdyttää taloutta ja pienentää velkaisten yritysten rahoituskuluja.

3 tykkäystä

Korkotason nousu on yrityksille myrkkyä. Yhä harvempi bisnesidea on kannattava, kun korkotaso nousee. Varsinkin isosti velkaiset yritykset kärsivät. Sitä kautta tämä heijastuu osakekursseihin ja yritysten arvostuksiin.

Ote Seppo Saarion pörssiraamatusta:

6 tykkäystä

Suuren jenkeissä olleen messutapahtuman myötä (paljon small talkia yritysjohtajien yms. kanssa) pääsi kuulemaan heidän fiiliksiään myös presidenttikisan suhteen. Vahva konsensus oli, että heidän mielestään/heidän bisnesten kannalta Trump on toivotumpi presidentti. Isoksi osaksi taustalla lienee juuri tuo Kryptoniitin mainitsema yritysten voittojen ja varakkaiden myötämielinen kohtelu verotuksen(kin) suhteen.

3 tykkäystä

Tuo ei ole täysin totta.

Korkotaso reflektoi talouden kuumuutta. On totta, että teoriassa matalien korkojen aikana monet liike-ideat muuttuvat kannattaviksi. Samalla matalat korot tarkoittavat, että kasvu ja investointimahdollisuuksia on vähän.

Mitä isot suomalaisyhtiöt tekivät 2010-luvulla nollakoroissa? Muutamaa lukuunottamatta leikkasivat kuluja ja lyhenisivät velkojaan. Ne eivät investoineet.

Korkojen nousu ja talouden happaneminen samaan aikaan on sen sijaan viime vuosina osunut erityisen pahasti kotimarkkinavetoisiin pienyhtiöihin.

Jenkeissä taas SP500 firmojen lainoista iso osa on kiinteäkorkoisia, eikä noussut korkotaso tunnu oikein missään. Kävin tätä jossain aiemmassa Vartissakin läpi.

39 tykkäystä

Minusta ihmisillä on mennyt nyt vähän sekaisin korrelaatio ja kausaliteetti, kun puhutaan siitä, että korkojen lasku johtaa pörssin laskuun. Korkojen lasku ei ole aiheuttanut pörssilaskua tällä vuosituhannella, vaan korkoja on laskettu heikon makrotalouden takia. Korkojen lasku itseasiassa tukee pörssin nousua. Ihan samanlailla kun jäätelön syönti ei aiheuta hukkumisia, niin korkojen lasku ei aiheuta pörssin laskua.

63 tykkäystä

Koronlaskuissa onnistuminen on sitten toinen tarina. Koronlaskut tukevat osakemarkkinaa halvempien rahoituskulujen johdosta niin yritykset kuin lainalliset kotitaloudet. Kuluttajat/instituutiot usein siirtävät pääomia korkosijoituksista jollakin viiveellä taas osakkeisiin, mutta jos koronlaskuissa ollaan myöhässä niin inflaatio ja koroista johtuva velallisten yritysten kasvaneet kulut heikentävät toimintaedellytyksiä sekä kuluttajien sakkaava ostokäyttäytyminen (ainakin tietyt toimialat)

Jenkeissä kulutus on ollut vahvaa mutta kyllä korot sinnekkin lyö… vaikka viiveellä. Oravanpyörä kun käynnistyy tässä niin se ei ihan heti nopeallakaan koronlaskusyklillä korjaannu.

Täytyy toivoa että nykyinformaation maailmassa ollaan asian kanssa enemmän ajanhermoilla.

Oman mausteensa tähän lyö euroopassa se että euro-usd valuutta on tiukasti naimisissa ja täällä mikään massiivinen korkojen lasku ei onnistu ilman jenkkien samansuuntaisia toimia.

2 tykkäystä

OP:n Hyöty pohtii maailman meininkejä alla olevalla videolla. ![]()

Hyödyn matkassa on viikoittainen videosarja, jossa OP:n salkunhoitaja ja strategi Jussi Hyöty vie sinut suoraan maailmantalouden pulssille. Sarjan tavoitteena on auttaa sinua oivaltamaan talouden kuumimpia ajureita ja niiden vaikutuksia sijoitusmarkkinoihin nyt ja tulevaisuudessa.

Aiheet:

00:13 Elokuun markkinapudotus ei ollut systemaattinen arvostusriski 14:36 Yhdysvaltain taantumapelot ovat ylimitoitettuja 24:16 Inflaatio on hidastunut riittävästi ja hidastuu lisää? 33:03 Kiinan taloudessa deflatorinen tunnelma

Tekoälyn tuottajasektorilla kasvunäkymät ovat vahvat, mutta markkinat ovat hinnoitelleet tuottavuusloikkaa etunojassa. Käyttäjäsektorilla ei vielä tiedetä, miten AI näkyy liiketoiminnassa. Fortune 500 yrityksistä 56 % (vuonna 2022 9 %) näkee AI:ssa riskejä. Alle kolmasosa näkee mahdollisuuksia. Viidessä vuodessa investointien ennustetaan nousevan 1 biljoonaan. Odotukset ovat samankaltaisia kuin vuonna 1999 3G-innostuksessa. Hyvä Yhdysvaltain talouden kasvua kuvaava mittari on yksityinen kotimainen loppukysyntä. Tässä mittarissa ei ole julkisen sektorin kysyntää, ulkomaista kysyntää eikä varastojen muutosta. Loppukysyntä kasvaa 3 %:n vauhtia, joka on selvästi yli 1,8 %:n potentiaalin. Tästä voisi päätellä, että pohjainflaation hidastuminen on ollut tarjontavetoisen muttei juurikaan kysyntävetoisen inflaation hidastumista. Viimeinen maili olisi vasta alkanut. Kiina talous ei ole deflaatiossa, mutta tunnelma on deflatorinen. Kaikki viisi deflatorisuuden tunnusmerkkiä täyttyvät: omaisuusarvojen romahdus, kuluttajan luottamuksen romahdus, velan ennenaikainen takaisinmaksu, hintojen lasku ja pako pitkään korkoon. Kiinan heikko taloudellinen tilanne heijastuu globaaliin talouteen.

8 tykkäystä

https://x.com/RedboxWire/status/1826266508424561086

U.S. LABOR DEPT SAYS PRELIMINARY ESTIMATE OF NONFARM PAYROLLS BENCHMARK REVISION WOULD CUT MARCH 2024 LEVEL OF EMPLOYMENT BY 818,000 OR 0.5%

22 tykkäystä

Jukan ja Tuomaksen höpinät markkinasta tuttuun tyyliin!!!

19 tykkäystä

Näen tässä tietynlaista ristiriitaa…

Vs.

Merkkejä…

10 tykkäystä

Fed minutes July 2024 (cnbc.com)

Nysse on virallista, FED laskee ohjauskorkoa todennäköisesti syyskuussa.

““The vast majority” of participants at the July 30-31 meeting “observed that, if the data continued to come in about as expected, it would likely be appropriate to ease policy at the next meeting,” the summary stated.”

Mutta:

“Markets are fully pricing in a September cut”

ja näin ollen SP500 reagoi ehkä 0.1%, mutta sentään ylöspäin.

Edit: se nousu syötiin äkkiä. Koronlasku tarkoittaa että nousukausi on virallisesti ohi, talous jäähtyy ja tulokset heikkenee… Leukaa rintaan ja kohti uusia pettymyksiä.

46 tykkäystä

Suhteessa osakemarkkinoiden kokoon ostovoima ei ole entisellään ja käteisen osuus S&P 500 -markkina-arvosta on ollut laskussa viimeisen vuoden ajan. Käteistä on, mutta peilaten viissatasen nykyiseen markkina-arvoon ni sitä ei oo niin runsaasti.

https://x.com/KevRGordon/status/1826234314264305733

OP:n päästrategin tviitti jenkkisijoittajien härkäisyydestä:

6 tykkäystä

USA:n Bureau of Labor Statistics tarkisti työllisyyslukuja -818,000 alaspäin eli työpaikkoja luotiin USA:ssa yli 30% vähemmän, kuin aiemmin raportoitiin. Tämä tukee FED:n näkemystä ohjauskoron laskulle syyskuussa. Kuitenkin toinen muuttuva palikka, joka vaikuttaa USA:n ohjauskorkoon on inflaation kehitys. Heräsi kysymys kuinka luotettavia nämä aiemmin tänä vuonna julkaistut luvut ovat inflaation osalta. Mitä, jos siellä on sama ongelma inflaatiolukujen osalta ja inflaatiolukuja joudutaan korjaamaan tulevaisuudessa ylöspäin? Time will tell.

6 tykkäystä

Jokin muuttui ratkaisevasti vuoden 2016 tienoilla, sillä SP500-firmojen tuloksien ja liikevaihdon kasvun kulmakerroin jyrkkeni silloin. Sitä aiemmin myynti mörni siellä kuten muuallakin maailmassa.

Tämä “jokin” on todennäköisesti liittovaltion alati lisääntyneet julkiset vajeet. Elvyttävää talouspolitiikkaa on harrastettu nyt yli 8 vuotta, vaikka suurimman osan ajasta talous on kasvanut itsestäänkin. Ero vyötä kiristäneeseen Eurooppaan on kasvanut massiiviseksi. Samalla lisääntyvä määrä velkakirjoja on tuonut jenkkimarkkinalle lisää rahaa, mikä buffaa osakkeita.

Kävin aihetta seikkaperäisemmin läpi päivän Vartissa.

53 tykkäystä

Onnistuipa Vartti sohaisemaan samalla kertaa kahteen itseä kiinnostavaan herhiläispesään.

Pitäisi jaksaa kaivella arkistoja tarkemmin mutta tiettyjä yhtäläisyyksiä vartissa esitetyillä käppyröillä ja aiemminkin linkittämäni kirjoituksen välillä on, näin halutessaan, nähtävissä. Mitä tapahtui monikansallisten yhtiöiden verosuunnittelussa noin 10 vuotta sitten? Yhdysvaltoihin maksetut verot ovat laskeneet ja toisaalta muualla kuin Yhdysvalloissa raportoidut tulot ovat kasvaneet kyseisellä ajanjaksolla. Ei tämä toki liikevaihdon kasvua auta ymmärtämään mutta julkisen puolen vajeisiin verokertymillä on oma vaikutuksensa ollut.

Kun vartissakin mainittiin terveydenhuoltomenot ja viime päivät on kotimaassakin kohkattu taas

sotesta ihan urakalla, heitetään tähän jatkoksi myös yksi lukusuositus. Vanha mutta oikein ajankohtianen kuvaus terveydenhuoltojärjestelmistä ja niiden toteutuksesta eri puolilla maailmaa.

10 tykkäystä