Tässä on Jan Hurrin muutamissa minuuteissa luettava kommentti korkohommista.

Huomionarvoista noissa edellisissä superkuplissa on sekin, että kummankin jättikuplan puhkeamisen jälkeen EKP ja Yhdysvaltain Fed tekivät rahapoliittisen täyskäännöksen – ja painoivat korot pikavauhtia vielä alemmas kuin ne olivat kuplia edeltävänä aikana.

Jan Hurri on hyvä taloustoimittaja, mutta pelkästään hänen omaan mutuiluunsa perustuvalle jutulle ei valitettavasti löydy vastakaikua taloustietäjien puolelta. Päinvastoin, en muista edes nähneeni korkojen nopeaa laskua povaavia ekonomisteja minkään seuraamani maan talouslehdissä tai muussa mediassa, vaikka heilläkin korko- ja taloushistoria on Hurrin lailla hallussa. Toki Hurrikin kirjoittaa, että korkoyllätys “voi olla” nurkan takana – ja voihan se.

Tilanne on kuitenkin toinen, kuin teknokuplassa ja finanssikriisissä, joihin Hurri viittaa. Taustalta löytyy yhteneväisyyksiäkin, kuten aina, mutta mainituissa kriiseissä ei varsinaisesti taisteltu inflaation myrkyllisen nopeaa nousua vastaan, kuten nyt. Tällä kertaa inflaatio ei ole myöskään pelkästään USA:n tai Euroopan ongelma vaan pikemminkin globaali ongelma, jota ruokkii edelleen mm. sota ja OPECin päätökset.

Hurrin kirjoitus vaikuttaa lukuisten ekonomistien ennusteiden lukemisen jälkeen turhaa toivoa antavalta, sillä vaikka talous tällä kertaa taantuisikin rankasti ja moni Euroopan maa olisi paria kvartaalia pidempään miinuskasvun puolella, inflaatiolle ei voi antaa periksi. Siitä on merkkinä myös EKP:n syyskuun koronnosto.

Tuossa vielä USA:n inflaatiokäyrää ihmeteltäväksi →

"Samalla lienee paikallaan varautua seuraavaan korkoyllätykseen ja siihen, että EKP voi myös laskea korkojaan ällistyttävän nopeasti ja paljon – ja että edes nolla prosenttia ei ole EKP:n ohjauskorkojen minimi.

Väärinkäsitysten välttämiseksi todettakoon kuitenkin, että tämä kirjoitus ei pyri ennustamaan saati toivomaan minkäänlaista finanssikriisiä tai muunlaista talouden onnettomuutta."

Kieltämättä juuri nyt nopea korkojen lasku takaisin nollaan tuntuu kaukaiselta. Inflaatio on sitkeää ja ainakin valtioiden velkakirjojen korot, jotka heijastavat sijoittajien talouskasvu- ja inflaatio-odotuksia, ovat jatkaneet tasaisesti ylös.

Suomalaisosakkeiden “riskitön korko” eli Saksan bundit hipovat jo 2010-luvun taitteen tasoja.

Mutta olihan tämä korkokäänne ylöspäin näin rajusti yllätys varmaan 95 % meistä.

Aineksiahan deflaatiosopalle, mikä romauttaisi samalla korot on: maailmassa on ennätysmäärä finanssivarallisuutta (= velkaa) ja muuta omaisuutta, minkä arvoa ylläpitää kireästi reaalitalouden kassavirrat. Esimerkiksi Kiinan kiinteistökuplan sihisiminen, pörssien kosahdus lännessä yms. voisivat lamaannuttaa talouden ja inflaation.

Mutta onko näin käymässä juuri nyt kun elvytystä sataa sieltä sun täältä vaikka talous on paikoitellen (kuten Yhdysvalloissa) todella vahva edelleen.

Etteplanissa oli merkille pantavaa, että vielä reilu kuukausi sitten Q2-tuloksen yhteydessä ohjeistuksen vihjattiin painuvan lähelle alalaitaa. Tilanne lienee siis muuttunut aika nopeasti vieläkin huonompaan. Toisaalta kurssireaktio oli Etteplanin tapauksessa vaisu, -3 %.

Asiantuntijapalvelut ovat olleet pinteessä kun digibumtsibum-investointeja (ja toki muitakin panostuksia ) rationalisoidaan samalla, kun palkat nousevat edelleen vauhdilla.

Hyvä esimerkki stagflaation kaltaisesta ympäristöstä mikä on osakkeille myrkkyä.

Jahka saan tarkistettua mitä on tullut tehtyä, kohta ilmestyy syksyn kiintiö-Karhuvartti.

Tähän teemaan liittyen, jos sopii antaa jaksoehdotus varttiin niin olisi mielenkiintoista nähdä koottuna nyt negareiden antaneiden firmojen ohjeistuksia q2:lla. Tämä siis ihan oppimisen kannalta, että pystyykö tavan tallaaja negareita yhtään arvioimaan ohjeistuksen perusteella, suhteutettuna makrotilanteeseen.

Mua häiritsee se, että kaikkea pidetään niin varmana. Pari vuotta sitten pidettiin selvänä (Inderes, muu media jne), että Italia ei kestä yli 3% korkoja tms. Nyt puhutaan, että paluuta nollakorkoaikaan ei ole tai että korot eivät ylipäänsä laske tästä nopeasti.

Kaikki on mahdollista, jokainen voi tietysti pohtia sitten todennäköisyyksiä eri skenaarioille.

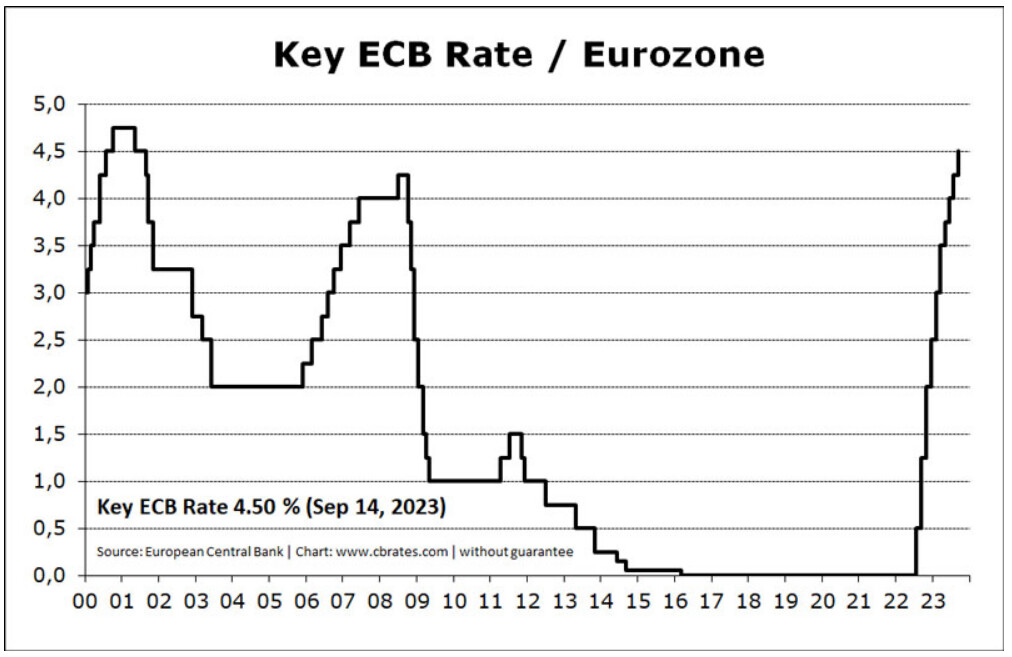

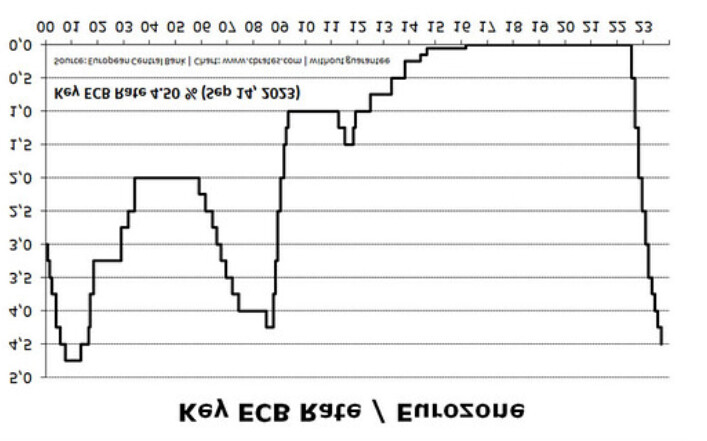

Tutkin hieman kuinka nopeasti EKP on laskenut ohjauskorkoja korkohuipuista ja paljonko korko on laskenut vuoden sisään samasta huipusta. Historiasta löytyy siis kolme piikkiä:

2000: ensimmäinen lasku 7kk päästä huipusta, +12kk huipusta -1% (huippu 4,75%)

2008: ensimmäinen lasku 4kk päästä huipusta, +12kk huipusta -3,25% (huippu 4,25%)

2011: ensimmäinen lasku 5kk päästä huipusta, +12kk huipusta -0,75% (huippu 1,5%)

Eli ensimmäinen lasku on aina tapahtunut viimeistään 7 kuukautta huipusta ja vuoden sisäänkin laskua on tapahtunut ihan merkittävästi.

Historiasta ei löydy tapausta, että huippu olisi jäänyt erityisen flatiksi. Ainoastaan 2000 tultiin hieman viiveellä merkittävämmin alas. No, historia ei ole tae tulevasta, mutta en pitäisi nopeaa korkojen laskua mahdottomanakaan ajatuksena.

Olen puhunut Helsingin pörssin houkuttelevuudesta useissa viime jaksoissa. Tässä jaksossa kontrataan tätä näkemystä täysin.

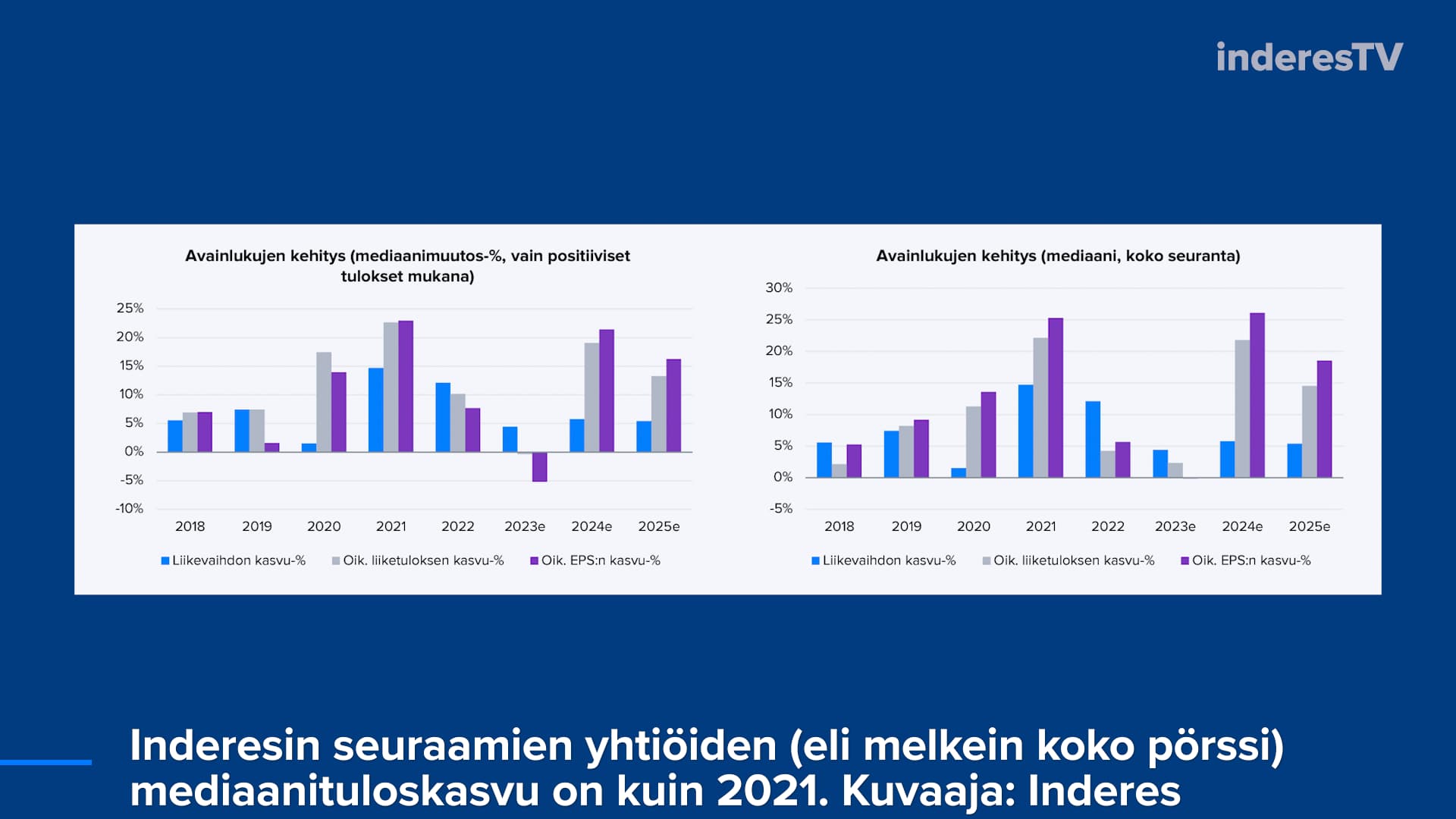

Pörssin edullisuus pohjaa ennusteisiin, jotka näyttävät optimistisilta. Bloombergin mukaan OMXH-indeksin “osakekohtainen tulos” elpyy lähelle vuoden 2021 ennätystä 2024-25 aikana. Se selittää indeksin kohtuullisen alhaisen forward P/E 12-13x tason.

Inderes seuraa käytännössä jo koko Helsingin pörssiä. Mediaanituloskasvu (mediaani on siis se porukan keskimmäinen veijari jos numerot laitetaan suurjärjestykseen) kuvaa keskimääräisen firma tuloskasvua. Se on meidän analyytikoiden mielestä 20-15 % 2024-25… Samalla kun liikevaihdot kasvavat “vakio” 5 %, eli kannattavuudet elpyvät kohisten.

Tuo data on vähän huonoa kun mukana taitaa olla esim. varainhoito- ja kiinteistöfirmat joilla on korkea kannattavuus aina tuloslaskelmamielessä, mutta silti ennusteet vaikuttavat optimistisilta.

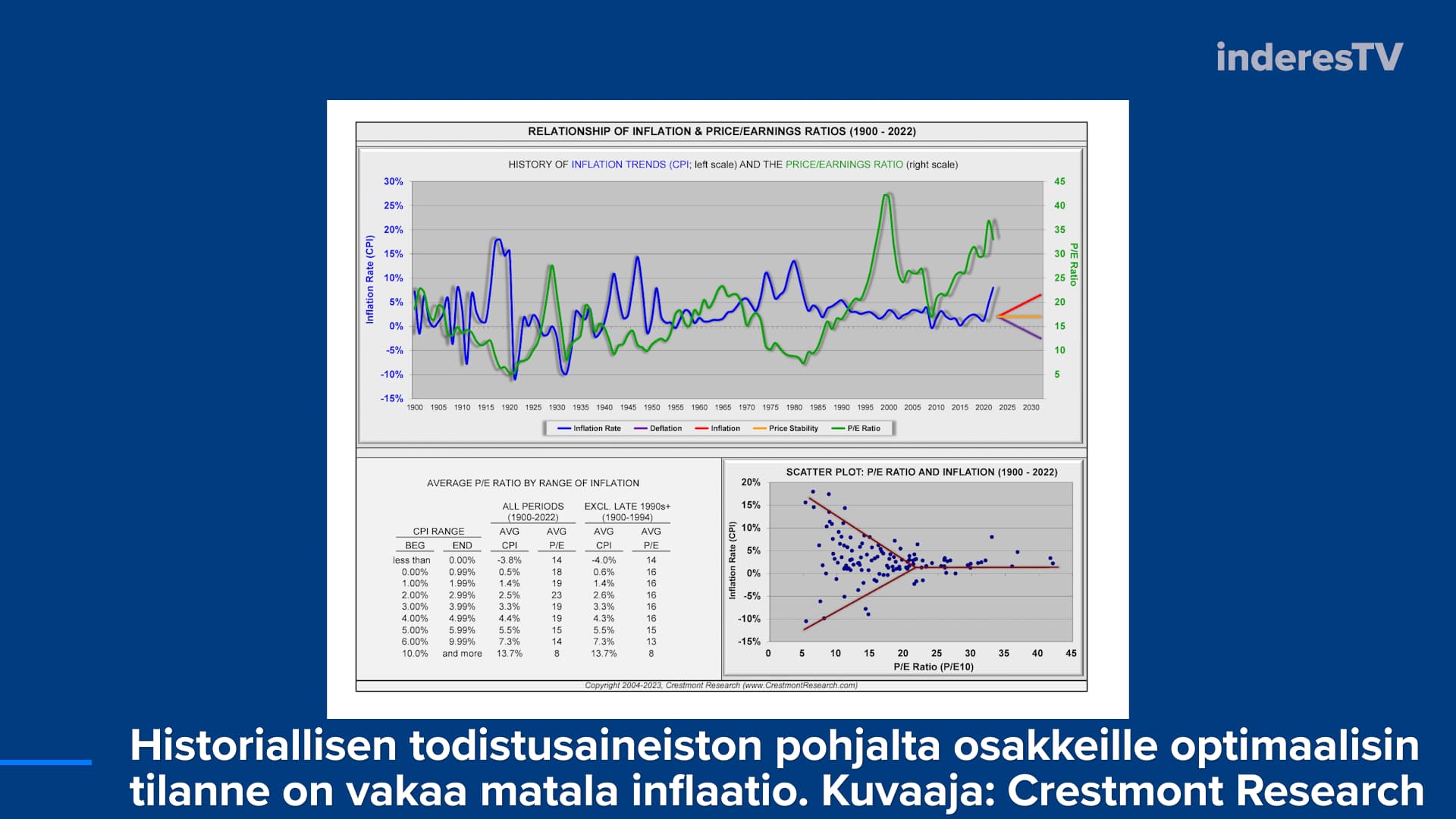

Sitten mukana on muistutus, miten osakkeet ovat vähemmän houkuttelevia inflatorisessa ympäristössä ylipäätään.

Osakkeet voi mieltää osuuksiksi yhtiöiden kirja-arvoon jolle ne saa tuottoa (ROE, oman pääoman tuotto). Tuo tuotto on ollut läpi tiedetyn historian melko vakaa, 11-13 %. Osakkeet voi siis mieltä kuin velkakirjoiksi. Koska osakkeista ei vaadita yleensä 13 % tuottoa, osakkeista maksetaan preemiota suhteessa kirja-arvoon (P/B >1x).

Noin 12 % kuponkikorko on hieno juttu, jos inflaatio ja korot on matalia. Enempää tuskin tarvitsee sanoa. 6 % inflaatio syö huomattavasti kuponkikorkoa reaalisesti. Koska firmoilla on vaikea kollektiivisesti nostaa pääoman tuottoaan melkein missään tilanteessa, mitä korkeammat korot ja inflaatio sitä vähemmän houkuttelevia osakkeet ovat. Siksi niistä ei haluta maksaa niin korkeita kertoimia.

Kuten alla oleva kuvaajakin, jonka Tuure Parviainen minulle ystävällisesti Twitterissä jakoi, indikoi.

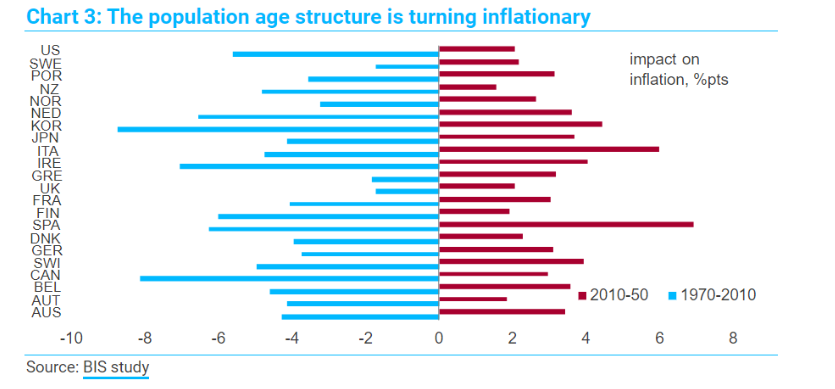

Tässä ketjussa onkin tullut esiin higher for longer -teesin perusteluja, eli demografinen kehitys ja ilmastonmuutos (sen myötä tulevat potentiaaliset tarjontasokit). Tässä demografista muutosta käsittelevässä makrotekstissäni on hyvä havainnollistus siitä, kuinka ikärakenne muuttuu inflatioriseksi pikku hiljaa.

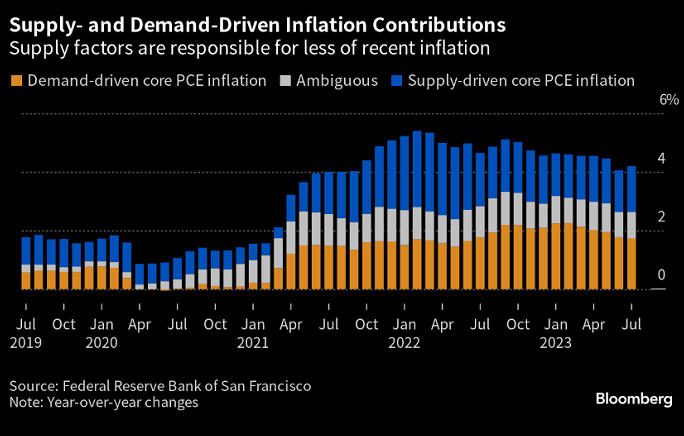

Jos puhutaan viimeaikaisesta inflaatiokehityksestä, niin syyttäminen ei ole pelkästään tarjontaa tai kysyntää, kuten alla olevasta kuviosta näkyy. Viime kuukausina tarjontapuolen paineet ovat hieman helpottaneet, mikä on osaltaan hidastanut pohjahintojen nousua. Ja jos taantumapuheet käyvät toteen, sama juttu pitäisi tapahtua kysynnälle, jonka kontribuutio on ollut edelleen vahvaa.

Mitäänhän ei tosiaan voi sanoa varmaksi enkä ole sellaisia kommentteja nähnyt. Eri tahot ottavat toki kantaa ja kertovat mielipiteensä, mutta ei kukaan asiasta kirjoittava ole mahdollisia skenaarioitaan varmaksi vannonut.

Korkohuippujen ei ole tarkoituskaan jäädä flätiksi. Voi kai sanoa, että korot ovat keskuspankkien tärkein ja tehokkain talouden ohjaustekijä, jonka tukena käytetään usein, tilanteesta riippuen, myös kvantitatiivistä keventämistä tai kiristämistä (QE/QT).

Korkojen nostot ohjaavat vahvasti myös… korkoja. Viimeiset pari vuosikymmentä on eletty poikkeuksellisten alhaisten korkojen aikaa. Keskuspankit toivoisivat varmasti tilannetta, jossa korot olisivat vaikkapa 3-4%:n paikkeilla talouden edelleen kasvaessa ja inflaation pysyessä hyväksyttävänä. Sellaisessa tilanteessa keskuspankeilla olisi edelleen hyvä kyky reagoida talouden muutoksiin – molempiin suuntiin. Olisi hyvä, jos tämän inflaatiotaistelun päätteeksi näkisimme korkotason normalisoituneen yli 2%:n tasolle. Rahalla pitää olla hinta ja tällä vuosituhannella se on ollut liian pieni.

Talouteen suoraan vaikuttavat kriisit aiheuttavat keskuspankkien nopeita korkoliikkeitä laskusuuntaan. Tällaisia olivat sekä teknokupla (2000) että finanssikriisi (2008). Kriisejä on viimeisen kolmen vuoden aikana riittänyt, mutta seuraavaa ei ole toistaiseksi näköpiirissä. Elämme edelleen jonkinlaista kriisiä sodan keskellä ja pandemiahäiriöiden vaikutusten vihdoin tasaantuessa.

Eurooppa on tilanteessa, jossa meillä on korkea inflaatio ja olemme samaan aikaan ajautumassa taantumaan. Talous ei kasva, työttömyys nousee ja yritykset suorittavat heikosti. Tämä tarkoittaa stagflaatiota, jota tukee Venäjän ja Saudi-Arabian johdolla tehdyt OPECin tuotantoleikkaukset, joilla öljy on taas huippuhinnoissa. Stagflaation taas tiedetään olevan, anteeksi rahvaanomainen ilmaisu, todella vittumainen pirulainen.

Jan Hurri kirjoitti, ja kommentoin itsekin, Euroopan korkokäyrässä vahvasti näkyviä tekno- ja finanssikriisejä. Niiden kohdalla korot käännettiin jyrkkään laskuun, jotta talouden aktiviteetti saataisiin nousemaan. Liittämässäsi kuvassa näkee selvästi myös melkein vuosikymmenen jatkuneen nollakorkojen ajan, jolle oli melko vähän tehtävissä keskuspankkien taholta.

Jos linkkaamasi kuvan kääntää sekä horisontaali- että vertikaalisuunnassa, saa jonkinlaisen “keskuspankkinäkymän”, jossa on paljon tasaista. Keskuspankkien tavoitteenahan on nimenomaan tämä tasaisuus siten, että korkotaso pysyisi kuitenkin toivotun korkovälin sisällä.

Keskuspankit eivät voi tällä kertaa lähteä laskemaan korkoja ennen kuin inflaatio on kurissa. USA:ssa on merkkejä positiivisesta kehityksestä inflaation suhteen, mutta talous käy vieläkin liian kuumana ja inflaatiota ruokkii myös öljyn/energian hinnannousu, joka vaikuttaa moneen asiaan. Korkojen lasku saattaa odotuttaa itseään USA:ssakin vielä jonkin aikaa.

Tällä hetkellä voi olla tyytyväinen jo siihen, että korot eivät näytä olevan enää noususuunnassa.

Ensimmäistä kertaa itse kiinnitän huomiota että osuupa muuten kovin inflaatio aikalailla samoille nurkille, eli Itä-Eurooppaan. Varmasti tuohon on löydettävissä yhtäläisyyttä - kenties energian hinta ja aiempi (tai jossain tapauksissa vielä nykyinen) riippuvuussuhde?

Pörssin kuumin sektori jatkaa negarien linjaa. Tässä on tosin osin kyse ihan omista ongelmista, ei pelkästä toimintaympäristön vaikeudesta.

*"Retail & Commerce -segmentin loppuvuoden liikevaihdon ja -tuloksen odotetaan jäävän aiemmasta ennusteesta heikentyneen taloudellisen toimintaympäristön myötä, jossa asiakkaat toteuttavat kustannussäästöjä ja siirtävät hankintapäätöksiään. *

Utilities-segmentin liikevaihdon ja -tuloksen heikentymisen taustalla on uusien hankkeiden ennakoitua hitaampi käynnistyminen. Lisäksi yhtiö on joutunut käyttämään ennustettua enemmän resursseja olemassa olevien asiakasympäristöjen ylläpitoon. Yhtiö tiedotti 23.8.2023 Utilities-segmenttiin kohdistuvista muutosneuvotteluista, joilla tavoitellaan noin 3 miljoonan euron vuotuisia kustannussäästöjä."

Tämähän on samalla myös erinomainen perustelu ostaa osakkeita inflatorisessa ympäristössä. Keskuspankit taistelevat inflaatiota vastaan niin rajuilla aseilla, että se tulee aina lopulta väistämättä laskemaan takaisin alhaisille tasoille ja silloin arvostuskertoimet taas ceteris paribus ponnahtavat ylöspäin kuin veteen heitetty ongen koho. 1970-luvun suuri inflaatio vieläkin kummittelee sijoittajien mielessä aina kun inflaatiosta puhutaan, mutta n=1 otos ei ole tilastollisesti merkittävä ja yleensä yksittäiset poikkeukselliset datapisteet on muutenkin hyvän tavan mukaista siivota pois malleista.

Sijoittajien pitäisi nyt alkaa rynnätä Pohjoismaisille markkinoille poimimaan herkullisia osakkeita eikä pelata liiallista puolustuspeliä salkun kanssa. Sijoittajien laumakäyttäytyminen näissä sykleissä on niin ennakoitavaa ja koomista, että on suorastaan noloa jos sitä ei pysty millään tavalla hyödyntämään.

Mr. Wonderful puhuu siitä, miten USA:ssa on paljon tyhjiä toimistotiloja rakennuksissa, jotka ovat vakuuksina ja reaaliomaisuutena. Kun toimistotyöhön ei ole enää palattu samalla tavalla kuin ennen, on monista tullut tyhjiä. Se saattaa vaikuttaa pankkien taseisiin. Myös small business -tilanne esillä.

Taantuma kestää tyypillisesti sen vuoden, ehkä kaksi ja jos ei osta ennen taantumaa niitä taantuma-alttiita yhtiöitä, niin ei se edes välttämättä näy merkittävästi matalilla arvostuksilla ostetun firman tuloksessa tai osakekurssissa. Lisäksi taantuma ei edes ole tilanteen tasalla olevalle osakepoimijalle varsinaisesti haitallinen ilmiö, kun aina voi rotatoida salkkua vahvemmin syklisiin taantuman edetessä ja tienata ne hävityt rahat ja ekstraa päälle takaisin nousun lähtiessä väistämättä käyntiin. Esimerkiksi syklinen KH Koneet on nyt 0,85€ P/B 0,6 vaikka firmalla on positiivinen kassavirta ja kohtuulliset kasvumahdollisuudet pääbisneksessä. Tuohon jos tulee taantumasta vielä väliaikainen lisäalennus kurssiin, niin aika helppo 4x nousu sitten kun huonekalut ja maanrakennuskoneet alkavat taas vetämään 2026 →

Jokaisessa mahdollisuudessa voi nähdä jonkin ongelman, jos sille tuulelle sattuu. Pitäisi sen sijaan keskittyä kaivamaan ongelmista ne mahdollisuudet, mikä tuntuu olevan tässä ilmapiirissä sijoittajille äärimmäisen hankalaa

Yksinkertaistettu laskuesimerkki. LV 100 ja kulut 90 tulos 10. Inflaatio vaikkapa 10% ja sekä myynti että kulut muuttuu vastaavasti. LV 110 ja kulut 99 tulos 11. Tulos kasvoi 10% eli osakkeen omistaminen antoi inflaatiosuojaa vs. esim kiinteäkorkoinen korkosijoitus.

Varmaankin myynti ja kulut reagoivat epätasaisesti, mutta lopputulema pitäisi olla tämä.

Jep, ja samaa mieltä siitä että tuloksia pitää katsoa yli syklin. Kunhan tässä etsin syitä miksi osakkeita voisi saada vieläkin halvemmalla.

Itseasiassa yli syklin katsoen moni firmahan tekee edelleen melko kovaa kannattavuutta, kuten Nordea…

Moni miettii asian juuri noin ja tuo tuntuu selkeältä sekä oikealta.

Mennään perusteiden kautta. Mikä määrittää osakkeen nykyarvoa? Kasvu, sen kannattavuus pääoman tuotolla mitattuna (kuinka hyvin firma saa sinne sijoitetut rahat poikimaan) ja sijoittajien tuottovaade.

Okei. Kuten videolla mainitsin, firmojen kannattavuus ei juuri muutu yli ajan. Se tuntuu heiluvan tuossa 11-13 % maastossa, ollen taantumissa reilusti alle ja hyvässä syklissä reilusti yli tuon mutta keskimäärin tuolla liikutaan.

Muuttaako inflaatio pääoman tuottoa? Ei juuri. Ehkä aluksi se voi nousta, kun firmojen liikevaihdot liikkuvat inflaation mukana, samalla kun bisnes pyörii halvemmalla hintatasolla tehdyillä investoinneilla. Mutta lopulta myös investoinnit alkavat maksamaan enemmän. Opon tuottoa voi parantaa vivulla, mutta inflaatio johtaa korkojen nousuun ja velka kallistuu.

Mitä korkeampi inflaatio, sitä suuremman osan se hörppää tuosta 12-13 % “kuponkikorosta”. Kyllä, tuohon asti osakkeet suojaavat inflaatiolta mutta pointtini oli osoittaa miten osakkeetkin ovat heikompia sijoituksia korkeassa inflaatiossa.

Mietit asiaa ikään kuin tuloslaskelman kautta. Tuota voi kritisoida myös siitä kulmasta, että tutkitusti (esim. McKinseyn valuaatioeepoksessa asiasta on kokonainen kappale ) firmat eivät keskimäärin onnistu nostamaan hintojaan inflaation mukana, vaan kannattavuudet painuvat sitä(kin) kautta.

Mikäli osakkeet olisivat täydellinen inflaatiosuoja ja bisnekset vain siirtäisivät hinnat eteenpäin asiakkaille (unohdetaan se seikka, että monen pörssiyhtiön asiakas on toinen pörssiyhtiö), niiden arvostus ei pitäisi muuttua (paitsi tuottovaateen nousun kautta kun korot nousevat). Mutta kuten yllä laittamani kuvaaja näyttää, korkea inflaatio näyttää romauttavan P/E-lukemat jopa alle kympin.

Lisäys: Korkeassa inflaatiossa on se ongelma, ja tämä on tosi tärkeä pointti minkä tietysti unohdin mainita Vartissa, että se tuppaa olemaan heiluvaa. Jos inflaatio heiluu 1-2 % välillä, on budjettien yms. laatiminen helppoa. Mutta jos inflaatio on keskimäärin vaikkapa 5 %, se voi heilua 2-8 % välillä. Siinä onkin ihan eri paikka laatia hinnankorotuksia, budjettia yms. Tuokin on osasyy miksi korkea inflaatio ja sen tuoma ennakoimattomuus alkaa rokottamaan osakkeita.

Huom. vielä emme ole sellaisessa tilanteessa että sijoittajat uskoisivat kestävästi tuollaiseen pomppivaan korkeaan inflaatioon (kuten juuri 70-luvulla kävi) joten tämä on enemmän tällaista syyskuun kiintiökarhumanailua! Koen, että tämä on parempi sijoittajayhteisö kun tuon tänne erilaisia näkemyksiä.

Tottakai korkotason kuuluu vaihdella taloustilanteen mukaan.

Mutta, on kai itsestään selvää, että keskuspankit yrittävät välttää dramaattisia muutoksia, suuntaan tai toiseen. Koron haluaisi mieluummin käyttäytyvän valtamerilaivan tapaan kuin kiivastahtisen sydänkäyrän, näin karrikoidakseni.

Jos ohjauskorkoa joudutaan laskemaan merkittävästi esim puoli vuotta viimeisimmän noston jälkeen, on mielestäni selvää, että korkojen nostojen suhteen on ylireagoitu (ellei taloustilanteen muutosta selitä joku täysin ennaltaarvaamaton shokki).

Äsken julkaistussa Fedin kokousennakossa löysin mielenkiintoisen tutkimuksen antamaan tukea näkemykselle siitä, että ylilyönnin riski on kasvanut. Paljon on puhuttu rahapolitiikan viipeistä, ja tutkimuksen mukaan jo tehdyt toimet olisivat välittyneet 65-75 %:sesti Yhdysvaltain talouteen. Vaikutuksia olisi siis vielä tulossa, nykyisilläkin toimilla. Mielenkiintoinen ilta tulossa taas huomenna