Jatkan tutun paheeni, eli voittomarginaalien, parissa.

Todennäköisesti fiksuinta olisi todeta että minulla ei ole hajuakaan tulevista marginaaleista ==> kuukausittainen indeksisijoittaminen autopilotilla.

Mahdollisesti vaarallista on toisaalta se mitä jotkut taitavat tehdä. He ottavat vahvasti kantaa markkinoiden kalleuteen tai halpuuteen ilman että pohtivat marginaaleja nimeksikään.

Voi katsoa jotain markkinaa ja miettiä millainen pitkän aikavälin markkinan tason voittomarginaaliodotus on kursseihin implisiittisesti hinnoiteltu.

Tämä implisiittinen odotus voi melko lyhyessä ajassa muuttua dramaattisesti.

Esimerkiksi alkukeväästä 2003 alkukesään 2007 Helsingissä markkinan tasolla sijoittajien tuottovaatimukset tuskin muuttuivat kovin isosti. Kuitenkin OMXH25-indeksi triplaantui – siis ilmeisesti lähes kokonaan pitkän aikavälin voittomarginaaliodotuksen muutoksen myötä.

Helsingin pörssi ei ole ikinä pohjannut taantumassa näin korkeilla p/s-arvostuksilla kuin mitkä nämä nykyiset “halvat” arvostukset ovat.

Normi on että pohjat ovat nykyistä matalammalla arvostuksella tilanteessa jossa rahapolitiikka on elvyttävää. Nyt sen sijaan on tätä ei–niin–matalaa OMXH-arvostusta tilanteessa jossa sijoittajalle on tarjolla positiivisia reaalikorkoja.

Ei ehkä ole syytä kummemmin pörssinegailuun tai nami–nami–pusi–pusi–posiin Helsingin osalta.

Mielestäni on hauskaa olla tässä oppositiossa Suomen seuratuimpia pörssikommentaattoreita vastaan.

Saatan olla täysin väärässä siinä että havainnollani on arvoa. Niinpä siis korkealla osakepainolla mennään.

Alla on OMXH25-proxya. Tähdellä merkityt firmat ovat mukana puolikkaalla markkina-arvolla ja puolikkaalla 12 kk liikevaihdolla. Tämän puolituksen uhreiksi on joutunut painoltaan muuten liian suuria tapauksia ja ruotsalaisia firmoja.

P/s-arvostus tälle rouhevalle (teollisuutta, teollisuutta, teollisuutta!) setille on 1,2x.

Tutut disclaimerit:

| markkina- | 12 kk | |||

|---|---|---|---|---|

| arvo | lv. | |||

| mrd e | mrd e | |||

| Nordea* | 18 | 5,6 | ||

| Neste* | 13,8 | 11,9 | ||

| Kone* | 10,8 | 5,7 | ||

| Nokia* | 10,4 | 12,6 | ||

| Sampo* | 10,5 | 4,8 | ||

| UPM* | 8,6 | 6 | ||

| Fortum | 11,1 | 8,8 | ||

| Stora E* | 4,7 | 5,5 | ||

| Metso | 8,7 | 5,7 | ||

| Elisa | 7,5 | 2,2 | ||

| Telia* | 3,7 | 4,2 | ||

| Kesko | 7,1 | 11,9 | ||

| Wärtsilä | 6,6 | 6,1 | ||

| Orion | 5,2 | 1,4 | ||

| Valmet | 4,2 | 5,6 | ||

| Huhtamäki | 3,4 | 4,4 | ||

| TietoE | 2,6 | 2,9 | ||

| Kempower | 2,6 | 0,2 | ||

| Konecranes | 2,5 | 3,7 | ||

| Kemira | 2,3 | 3,7 | ||

| Kojamo | 2,1 | 0,4 | ||

| Outokumpu | 1,9 | 8,2 | ||

| Qt | 1,3 | 0,2 | ||

| Fiskars | 1,5 | 1,1 | ||

| Vaisala | 1,3 | 0,5 | ||

| Nokian R | 1,1 | 1,4 | ||

| Sanoma | 1,1 | 1,3 | ||

| Terveystalo | 1 | 1,3 | ||

| yhteensä | 155,6 | 127,3 |

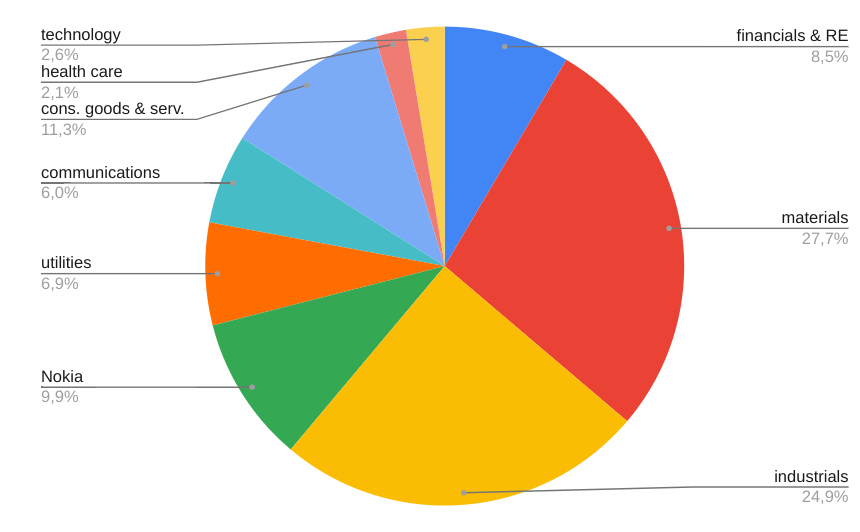

OMXH25-proxyn liikevaihdon jakauma: