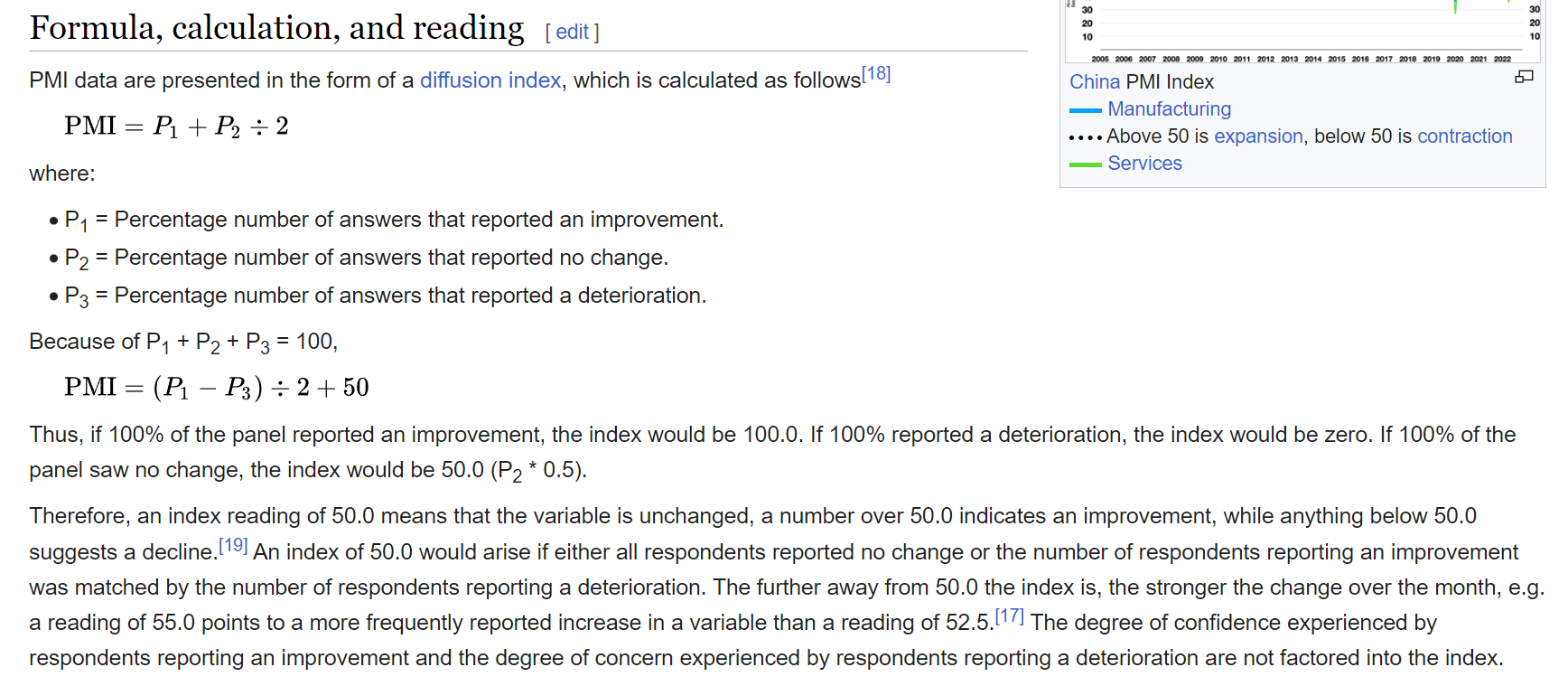

Hieman vielä kyseenalaistan tuota, että tilanne ”parantuu” jos PMI muutos on esimerkinomainen 44–>46. Eikö se tarkoita vaan sitä, että heikentyminen vain hidastuu?

Ainakin tällaisen mielikuvan saan asiantuntijoiden twiittauksista.

Toisaalta brittien valmistuksen PMI kääntyi nousuun.

PMI on ihan hyvä mittari etenkin nyt, kun laskua on kestänyt jo hyvän aikaa. PMI:n kehityksestä muutaman kuukauden aikana voi tulkita melko luotettavasti myös käänteitä. Yksi kuukausi siihen ei riitä, kuten @Lexus totesi.

Euroalueen teollisuuden PMI näytti jo pohjaavan ja suunta kääntyi pitkästä aikaa myös palveluissa. Tilannehan on kaikkinensa kehno, mutta onhan tässä pientä toivoa suunnan kääntymisestä. Joillain teollisuussektoreilla on kerrottu varastotasojen selvästä pienentymisestä, joten olisi luontevaa, että varastotasojen lasku päättyy vähitellen ja se saattaa nostaa jälleen valmistusta. Noh, liian aikaista sanoa, mutta tuollainen yksinkertainen logiikka toimii minulle.

Maailma olisi sijoittajallekin niin paljon parempi paikka, jos fossiilisista päästäisiin nopeasti eroon. Siihen saakka Venäjän ja Saudi-Arabian kaltaiset terroristivaltiot voivat halutessaan vaikeuttaa maailmantalouden ja tottakai pörssien tilannetta, eikä kukaan voi sille mitään.

Positiivisena puolena voi todeta, että mitä luultavimmin OPECin tuotantokartellin toiminta erityisesti sodan alkamisen jälkeen on nopeuttanut siirtymää sähköautoiluun meillä ja muualla. Takapakkia voi taas tulla valtioiden ilmasto-ohjelmien löysäämisestä huonon talouskasvun vuoksi. Esimerkiksi Isossa-Britanniassa joitain tavoitteita ollaan uutisten mukaan jo löystyttämässä.

Ikävä kyllä fossiilisista riippuvaista maailmaa on rakennettu yli 100vuotta. Tällaisen järjestelmän purkaminen ja uuden rakentaminen ei ole nopeaa, eikä varsinkaan halpaa. Vaikka yksityisautoilua pyritään vähentämään ja sähköistämään niin maailmaan jää valtavat määrät fossiilisista riippuvaista toimintaa. Maatalouden, raskaanliikenteen, laivojen, lentokoneiden, junien yms. lisäksi esim. tiet

Tämä Hesarin juttu Usan taloudesta on kiinnostava, jutussa vertaillaan hieman myös euroalueen ja jenkkien taloutta keskenään. Juttu ei ole maksumuurin takana. Jutussa on mm. OP:n pääekonomistin Reijo Heiskasen ja Nordean pääekonomistin Tuuli Koivun ajatuksia.

”Yhdysvallat investoi paljon enemmän uuteen teknologiaan. Tällaiset investoinnit ovat omiaan lisäämään työn tuottavuutta ja talouskasvua. Euroalueella merkittäviä teknologiyhtiöitä on paljon vähemmän”, Koivu sanoo.

Hänen mukaansa monet yritykset puhuvat siitä, kuinka Yhdysvaltojen tarjoama valtiontuki ilmastonmuutosta torjuviin investointeihin on hyvin yksinkertaista. Euroopassa yritykset joutuvat seikkailemaan hyvin monimutkaisessa ”tukiviidakossa”.

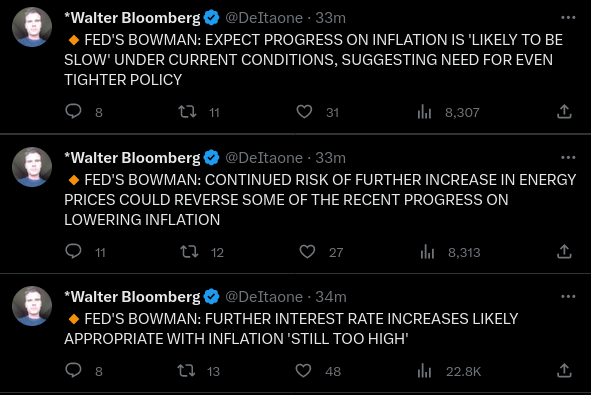

Muutama poiminta aamun Vartista, joka oli reilu 7 minuuttia ROASTin imiessä mehut.

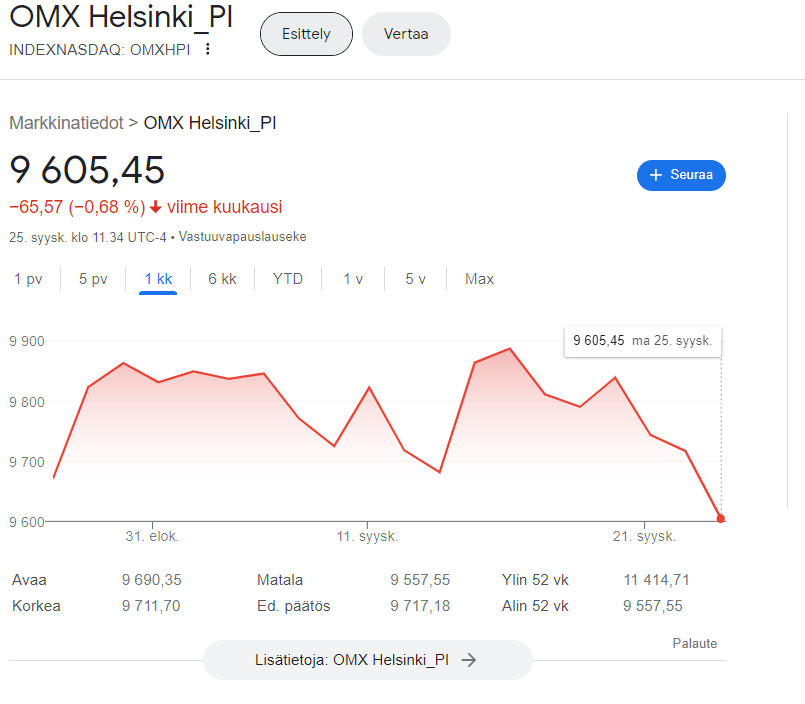

Täällä keskusteltiin ansiokkaasti perjantaina julkaistuista Euroopan ostopäällikköindekseistä. Tässä vielä huomautus, miten indeksit eivät suoraan liiku pörssin kanssa. Kyselyt bisnesten fiiliksistä lähetetään sadoille firmoille vaihtelevalla vastausprosentilla. Mukana on siis pienempiä firmoja, samalla kun pörssissä on ne suurimmat mastodontit jotka pärjäävät paremmin vaikeassa taloustilanteessa. Lähinnä Helsingin pörssi tuntuu uppoavan Euroopan heikon menon mukana, kun yleisindeksit kuten Stonks600, DAX tai MSCI Europe hiippailevat lähellä huippujaan. Mutta kyllähän palvelualojen alle 50 lukemat nostattavat kulmakarvoja jos tulokset jatkuu tällaisena.

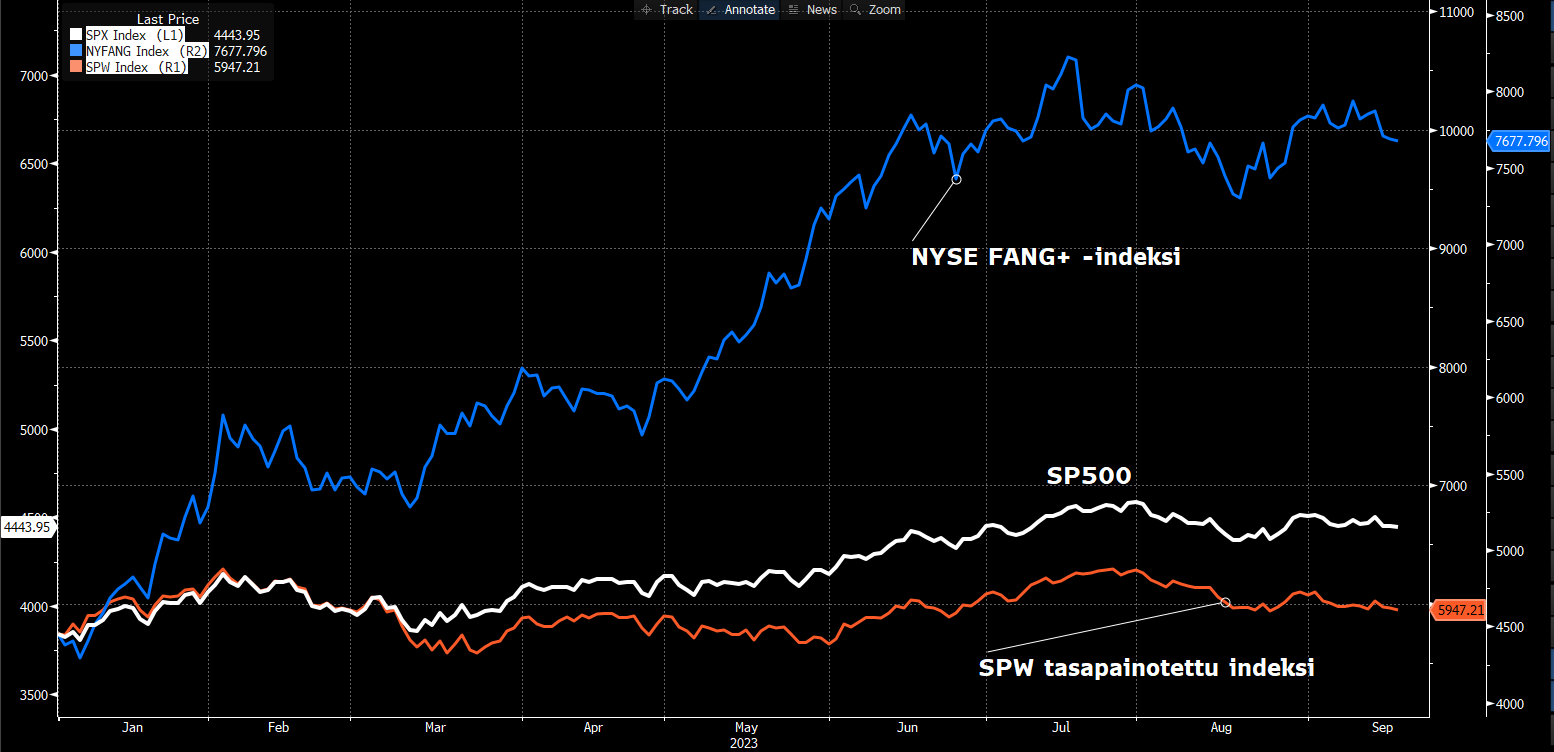

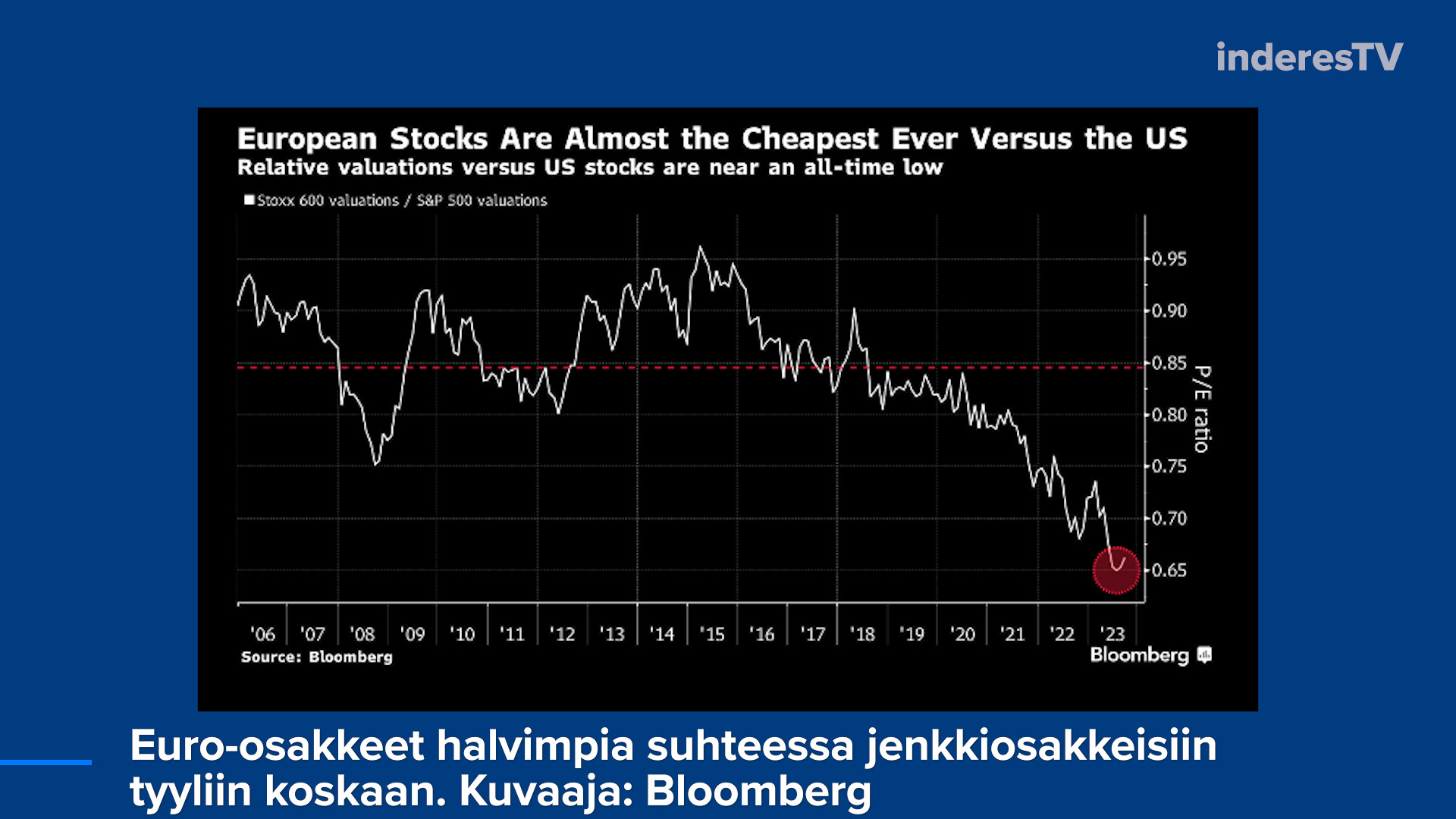

Eurooppalaisosakkeet ovat epäsuosiossa. Arvostusero suhteessa jenkkiosakkeisiin on revennyt suurimmaksi tässä lyhyessä datapätkässä. Eurooppalaisyhtiöiden pääomat tuottavat heikommin ja kasvunäkymät rajallisemmat, minkä takia arvostusero on perusteltua. Mutta että näin suuri ero? Onhan meilläkin tähtiä kuten LVMH, ruotsalaiset jättifirmat jne.

Euroopasta rahaa virtaa ulos. Salkunhoitajakyselyn perusteella jenkkilää suositaan, Eurooppaa vihataan. Euroopan oman talouden heikkouden lisäksi talous on täällä enemmän kytkeytynyt Kiinaan.

Toisaalta voisi ajatella, että täällä on paljon investoitavaa kun Kiina-riippuvuudesta pyristellään irti. Jokuhan hyötyy siitäkin.

Tässä vielä muistutuksena miten kultainen 15 vuotta tässä on ollut (esimerkkinä DAX). Siellä näkyy korona ja sodan alku, mutta muuten aikamoista rallattelua ylöspäin tasaisen varmasti. No tietysti kun globalisaation parhaat palat otettu tuottavuuteen, nautittu negatiivisista reaalikoroista ja vielä pumpattu markkina täyteen likviditeettiä.

Tämän ei ole tarkoitus olla mikään tekninen analyysi, mutta kyllä myös laskun suuruus ja pituus voi hyvin päästä yllättämään ikioptimistiset sijoittajat. (minä näen tuossa tuplahuipun, toki karhu etsii kuvaajasta omaan agendaan sopivan kuvion)

Jos pörssihuiput oli nyt tässä niin korreloi aika hyvin tuohon työikäisten määrää kuvaavaan käyrään. Työikäiset on niitä jotka tuottaa ja kuluttaa, eli aiheuttavat talouskasvua.

Valmistelen tässä seuraavaa Varttia @Sijoittaja-alokas läpän pohjalta, että voisiko pörssi laskea tyyliin ikuisesti.

Juttu on pidempi, mutta tässä vähän pohdintaa liittyen osakkeiden tuotto-odotukseen Helsingissä ja SP500:ssa.

Kiitos myös @Matias_Arola, jonka kanssa meillä oli erinomainen keskustelu BKT:n ja pörssin lyhyen ja pitkän aikavälin korrelaatiosta. Matias oli kasannut Damodaranin dataa SP500:sta mikä vauhditti käsikirjoittelua, että tätä kirjoitusta. Kuten tänään myös Talouden Jäljillä jaksossa sattumalta (ping kiitos hyvästä jaksosta @Marianne_Palmu & @Antti_Jarvenpaa ) pohdittiin, pörssin ja talouden suhde on lyhyellä välillä outo tai olematon.

Mutta pitkässä juoksussa pörssiyhtiöiden tulokset ja talous liikkuvat samaan suuntaan.

(Väli GIF-reaktio juuri kirjoittamaani lauseeseen:)

Okei.

Jos joku vielä epäilee tuloskasvun ja talouden suhdetta, miettikää tätä. USA:n BKT on kasvanut (nimellisesti eli ei huomioida inflaatiota! Osakkeet elävät nimellisessä maailmassa) 1960–2022 6,4 %. No arvatkaa paljonko tulokset ovat kasvaneet? 7,1 %! Ja entä SP500 tuotto (ilman osinkoja)? 7 % Tämä ei ole sattumaa. Yhteensattumat vuoden 1960 ja 2022 välillä ei muuten lopu tähän mutta jätetään jotain Varttiinkin.

Pohditaan ensin SP500:sta.

Miltä tuloskasvu voisi näyttää? USA:n 30 vuoden velkakirjan korko on 4,4 %. Siitä voimme päätellä, että sijoittajat odottavat tuon verran reaalitalouskasvun ja inflaation olevan yhteensä, eli tuo on sama kuin nimellinen talouskasvuodotus (korot reflektoivat inflaatiota ja talouskasvua!). Korot eivät voi olla enemmän (maailmassa ei ole muuten rahaa maksaa korkoja), kuin nämä mutta toki talouskasvu ja inflaatio voivat ylittää odotukset.

Täten SP500 pitkän aikavälin nimellinen tuloskasvu olisi 4,4 %. Olkaamme armollisia ja pyöristäkäämme se 5 %:iin, koska jenkkiyhtiöt rulettavat maailmalla (maapallon BKT kasvaa reaalisesti 3 % ja inflaatio ollut 2000-luvulla keskimäärin jotain 3 % eli nimelliskasvu 6 %) ja ostavat omia osakkeita jotka ovat voiton palautusta joka buustaa tuloksia. Osinkotuotto on 1,5 %.

Täten odotettavissa olisi 5 + 1,5 = 6,5 % tuottoa. Se on heikompi, kuin SP500:sen 7 % tuotto ilman osinkoja tai peräti 10 % tuotto osinkojen kanssa viime vuosina. Pörssi olisi siis hieman kallis, ellei a) tuloskasvu jatka aiemmalla nopealla uralla tai b) kurssit laske niin että osinkotuotto paranee.

Helsingin pörssi.

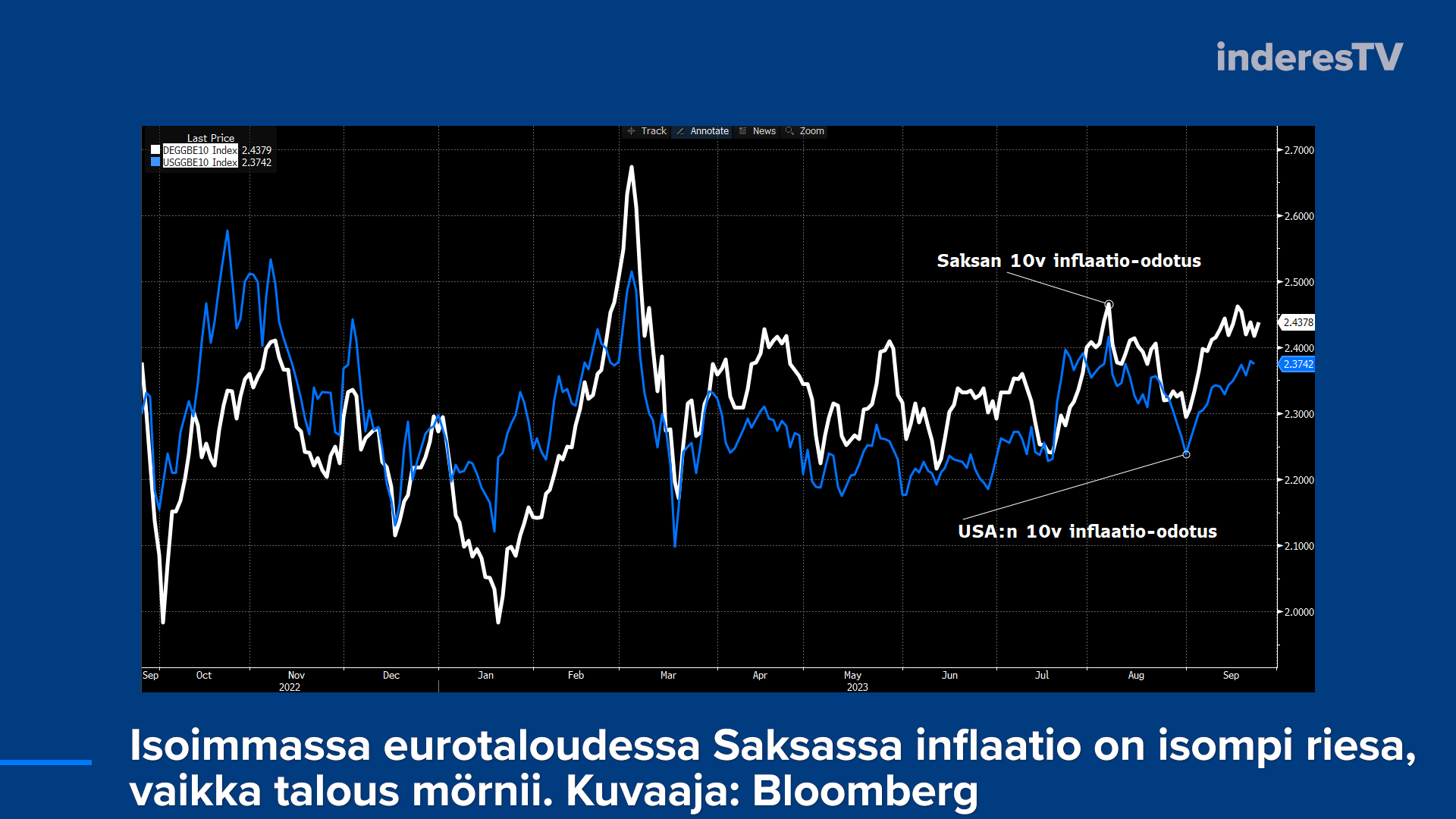

Saksan 10v inflaatio-odotus on 2,4 %. Suomen pitkän aikavälin talouskasvuodotus on (Suomen Pankin ennuste) reaalisesti 1,2 %. Nämä kaksi ynnäämällä vähän mutkia suoraksi vetäen olisi Suomen nimellinen talouskasvu siis 3,6 %.

Vaikka Helsingin pörssin tulokset tulevat enemmälti Euroopasta ja maailmalta, tuo liippaa läheltä Euroopan pitkän aikavälin talouskasvua. Mutta on meillä globaaliinkin talouskasvuun altistusta, joten pyöristetään tuo anteliaasti 4 %:iin.

4 % nimellinen tuloskasvu saa kylkeensä peräti 4,7 % osinkotuoton eli yhteensä sijoittaja saisi 8,7 % tuottoa (ennen veroja ja transaktiokuluja!).

Onko tuo niin hassua tuottoa? Helsingin pörssin pitkän aikavälin (yli sata vuotta) reaalituotto on ollut noin 5,5 %. Jos inflaatio olisi 2,4 %, tarkoittaisi meidän 8,7 % tuotto 6,3 % reaalituottoa. Aika jepa.

Tämä on siis yksi tapa, mutta ihan hauska sellainen miettiä pörssin houkuttelevuutta. Valitettavasti Helsingin pörssi on melko keskittynyt joten tämä on vain suuntaa antavaa. Yksi Nordean kosahdus, Nesteen lässähdys tai Nokian kompastus (tai näiden supermenestys, toivotaan sitä!) heilauttaisi koko indeksitason tuloksia.

Lisäys: varmistelin vielä vähän bondikorkojen ja nimellisen talouskasvun suhdetta. USA:n 10-vuotisen velkakirjan korko on ollut keskimäärin 5,9 % 1962-2022 samalla, kun talouskasvu oli se 6,4 %. Mätsää mätsää.

Sääntöehdotus, ei giffejä tälle “arvovaltaiselle” (pl. minun postailut) palstalle, tuli pää kipeäksi enkä lukenut kirjoitusta loppuun.

Tässä 30 year bond yieldkäppyrää. Jos lukitsit oikeaan aikaan tuoton nimelliseen 14:a pinnaan, oli varmasti vaikea hävitä oikein millekään sijoitukselle. Ajoitus on korkopapereissakin tärkeää, joskus voi joutua makuuttamaan huonolla tuotolla pitkänkin aikaa (lyhyet paperit/käteinen), että voi oikeaan aikaan ostaa. Osakkeita tai bondeja.

Vastaavasti, jos lukitsit vuonna 2020 tuottosi alle kahteen pinnaan 30:ksi vuodeksi, ainakaan nyt ei näytä kovin hyvältä vaikkei se vielä ohi olekaan…