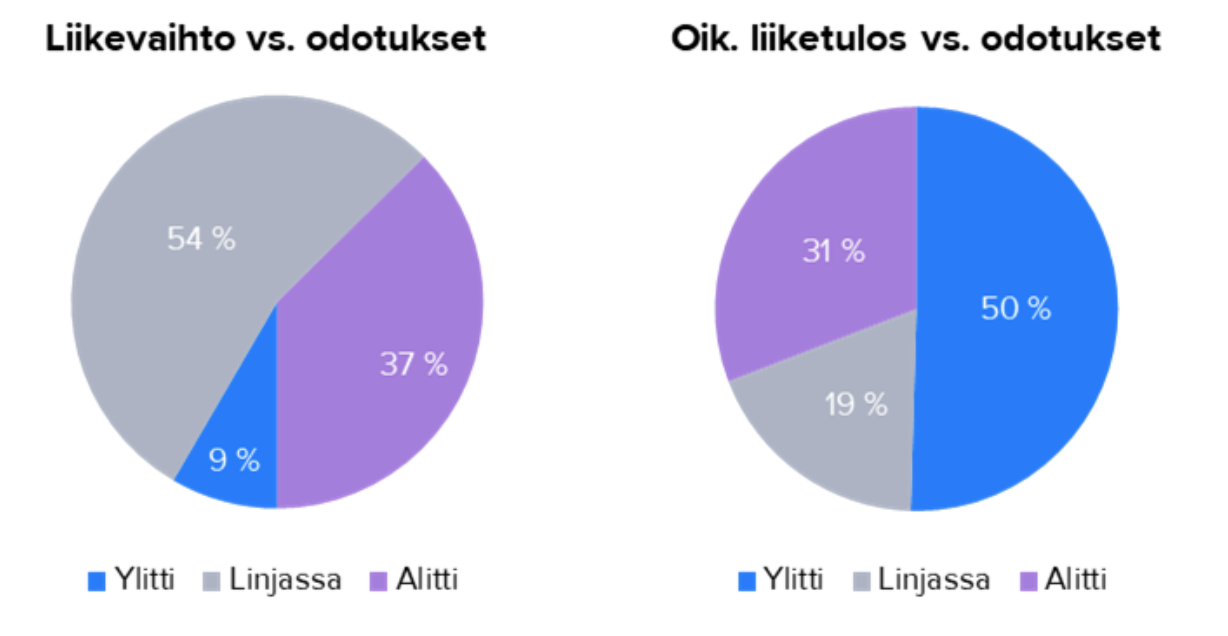

Tuloskausi alkaa olla paketissa ja Juhalta tulikin eilen tuloskauden yhteenveto, niin palaan nyt tähän ennen tuloskauden alkua laittamaani kyselyyn foorumilaisten ennakko-odotuksista.

Tämän perusteella parviäly oli yllättävänkin hyvin oikeilla jäljillä, ainakin eniten ääniä saaneiden vaihtoehtojen perusteella. Liiketuloksen suhteen äänet kallistuivat ehkä aavistuksen liikaa pessimismin puolelle, mutta kaiken kaikkiaan tuloskausi oli aika hyvin linjassa foorumilaisten odotuksien kanssa!

Sijoittaminen on pitkästä aikaa helppoa. Osakkeet ovat pääosin halpoja. Ja jos osakkeet eivät maistu, saa talletuskoroista tai korkorahastoista tuottoa nykyään. Tai jos ei halua ottaa enempää riskiä kasvuyhtiöissä, pörsissistä löytyy yli 7 % osinkotuoton yhtiöitä läjäpäin.

Näin helppoa ei ole ollut moneen vuoteen.

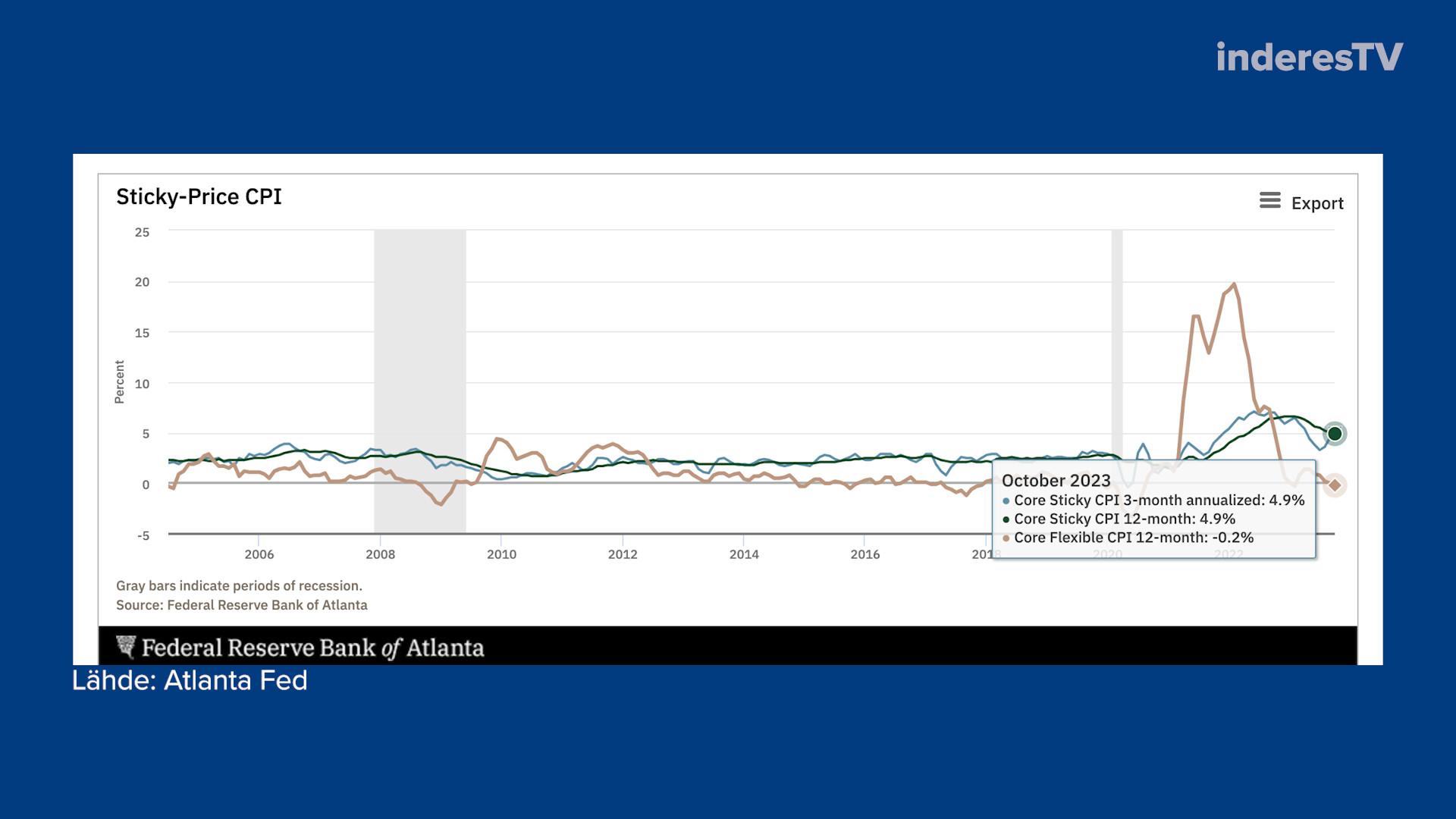

Muutama kuvaaja aamun Vartista liittyen aiempaan inflaatiodataan.

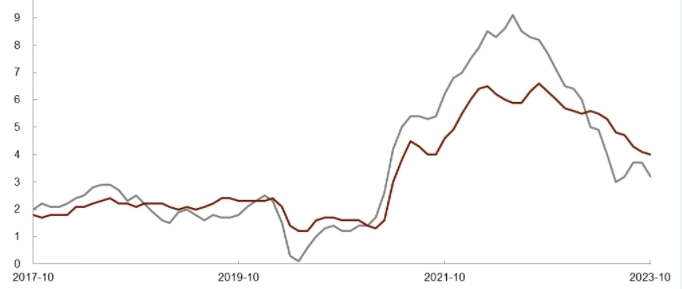

Tiistain inflaatiodata oli rohkaisevaa (USAn kuluttajahintaindeksi nousi enää 3,2 % vuositasolla lokakuussa), mutta matkaa alas riittää vielä. Tässä on Atlantan Fedin sitkeän tai tahmean inflaation mittareita. Nopeasti muuttuvien hintakategorioiden nousu on tosiaan muuttunut deflaatioksi. Mutta toisaalta annualisoituna viim. 3kk pohjainflaatio on noussut takaisin 5 % tasolle.

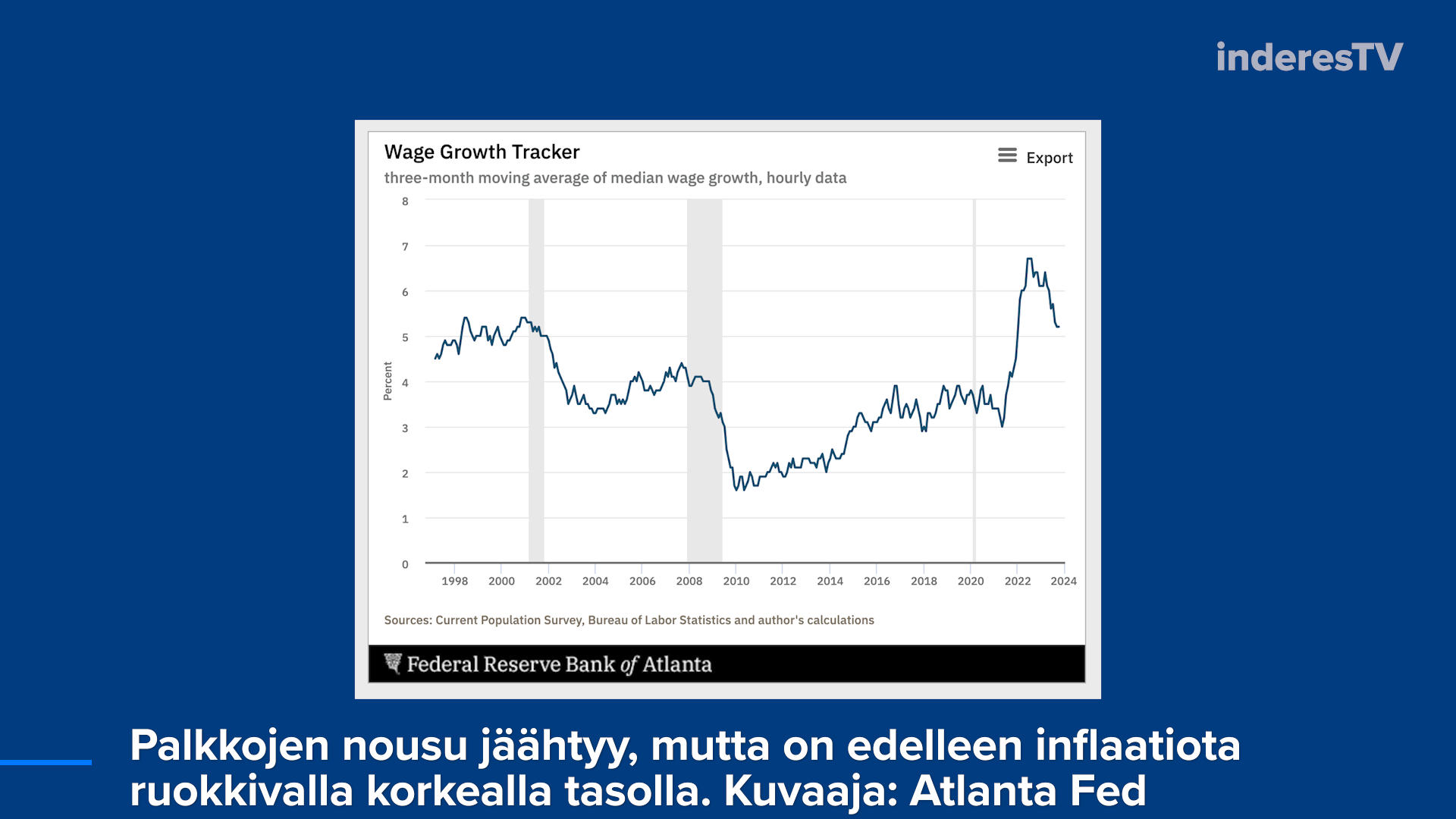

Sitkeän inflaation puolesta puhuu myös palkat, jotka edelleen nousevat nopeammin tai samaa tasoa kuin edellisten syklien huipussa. Tämä ei sinänsä ole paha asia, koska eriarvoisuus laskee ja kulutusvoima kasvaa nyt kaikilla. Mutta, samaan aikaan se tekee tietysti inflaatiosta tukevampaa ja ruokkii korkeampia korkoja. Jos työmarkkinan heikentyminen jatkuu, tähän voi tulla muutos.

Vaikka markkina odottaa ohjauskorkojen huippujen jääneen taakse, korot laskevat hitaasti. Vielä 2-3 vuodenkin päästä Fedin ohjauskorko olisi vajaa 4 %. EKP:lla vastaava taso on 3 %. Korkeammat, jos ei nyt korkeat, korot ovat tulleet jäädäkseen toistaiseksi.

Mikäli uskoo korkeampien korkojen ja pomppivan inflaation jatkuvan, arvo-osakkeet, raaka-aineet, pankit/muut koroista hyötyvät epelit yms. eivät välttämättä ole pöllöin paikka katsoa salkkuun seuraavia täytteitä.

Tässä Makrovilkaisussa on paljon kaikkia hienoja ja hyödyllisiä käppyröitä samassa paketissa, kannattaa ehdottomasti vilkaista. Ei ollut timanttia kannessa, joten on ilmeisesti kaikkien luettavissa.

Ihan kaikkia käppyröitä en sisäistänyt johtuen itsestäni, mut ajan kanssa tajuan nekin.

Eurooppa vaappuu taantuman kynnyksellä. Inflaatioindikaattorit siirtyneet tummanpunaisista hailakan sinisiksi, suunta on keskuspankkien ja yksityisen sektorin kannalta oikea. Rahoitusoloissa nähty Yhdysvalloissa pientä kiristymistä, reaalikoroissa käänne laskuun. Kiinan vähittäismyynnin luvut ovat parantuneet, mutta asuntohintojen lasku heikentää kotitalouksien näkymää. Jatkossa säännöllisesti julkaistava Makrovilkaisu tarjoaa sijoittajalle katsauksen keskeisiin talousindikaattoreihin.

EDIT:

Anteeks, mun moka; onkin premiumin takana, katsoin väärästä näkymästä!

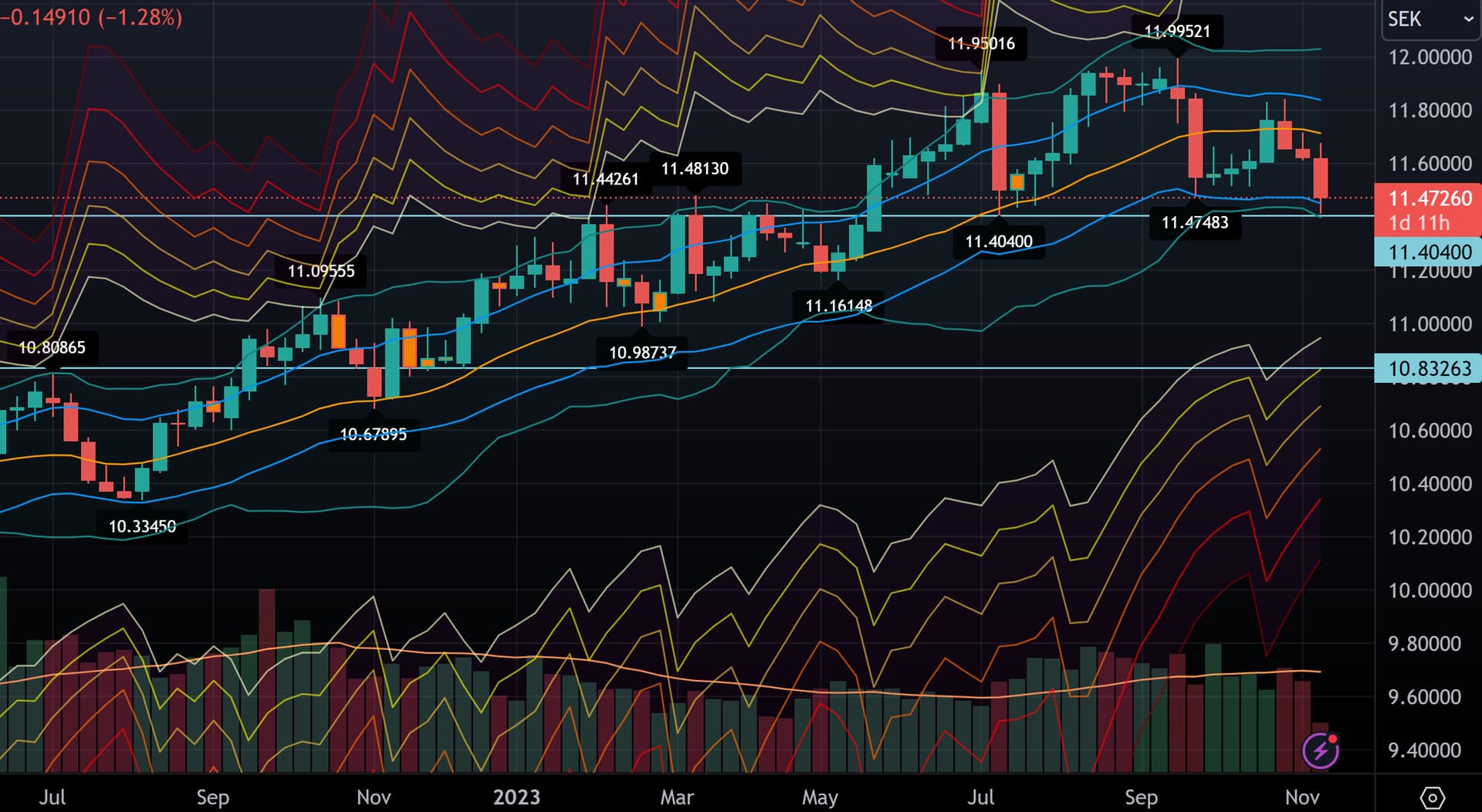

Kuten aikaisemmin kommentoin, valuuttojen osalla weekly on hyvä aikajänne katsomaan trendiä ja nyt tehtiin weekly down trend change. Tosin jos kääntyy ylöspäin, tämä oli vain tilapäinen häiriö.

Mutta jos tuo H&S tuosta aktivoituisi, laitoin tuohon sen measured move tavoitteen näkyville, 10.83263.

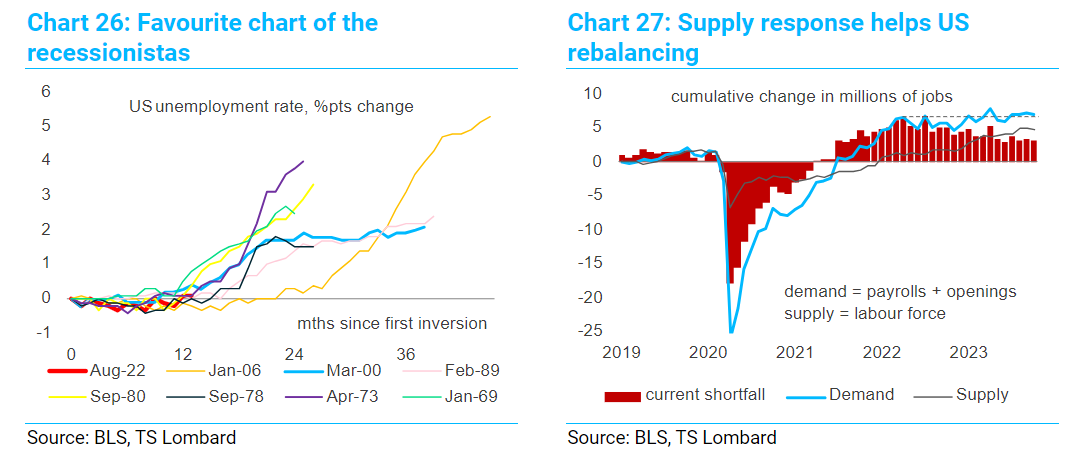

Heippa! Kävin läpi TS Lombardin analyyseja ja poimin sieltä muutaman herkullisen käppyrän torstai-iltaan tutuista aiheista.

Ensinnäkin, USA:n työmarkkina (taas kerran). Oikealla kuvio näyttää hyvin työmarkkinan kysynn’n ja tarjonnan välisen epätasapainon, joka tosin on ollut selvästi helpottumaan päin. Vasemmalla kuvattu Sahmin sääntöä, joka on tyypillisesti ennustanut taantumaa. Kuten näkyy, työttömyysasteen nousu ei vielä ole lähellä “hälyttäviä” tasoja.

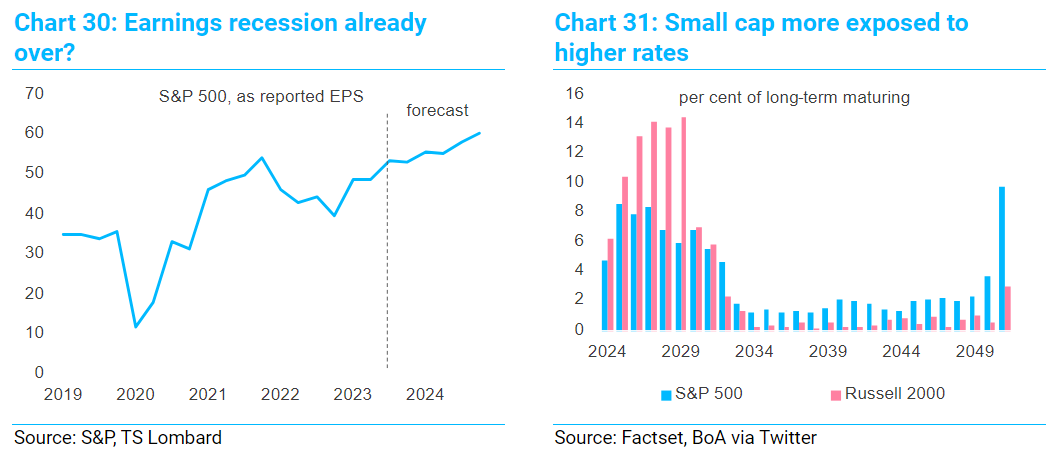

Vernerikin on puhunut tulostaantuman päättymisestä Yhdysvalloissa ja siltä näyttää näidenkin perusteella. Kuitenkin korkeat korot kurittavat pieniä yhtiöitä suhteessa enemmän kuin suuria.

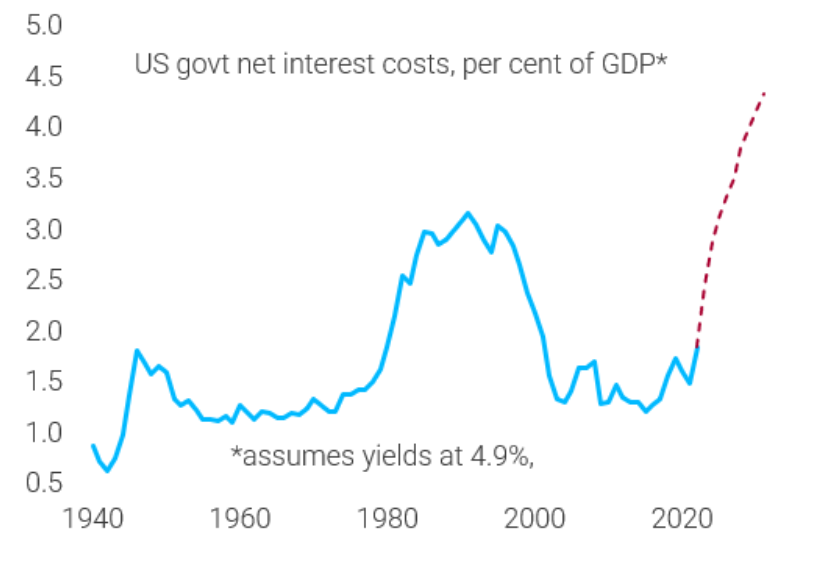

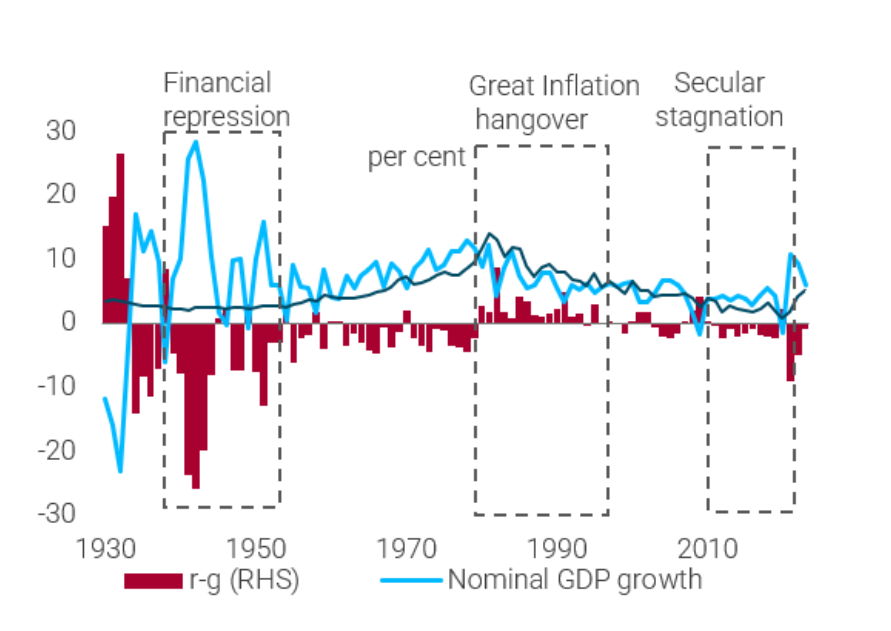

Mutta onko tämä ongelma? Ei niin kauan kuin velkaantuminen on kestävää, eli talouskasvu ylittää maksetun koron (g>r). Kuten ao. kuviosta näkyy, 2010-luvulla näiden kahden erotus oli negatiivinen, kun deflatorinen finanssipolitiikka painoi sekä talouskasvua että korkoja. Aktiivinen finanssipolitiikka, jota ainakin Yhdysvaltoihin povataan, voi sen sijaan sekä vauhdittaa BKT:n kasvua että nostaa korkotasoa. Missä suhteessa tämä tapahtuu, nähdään ajan kanssa, mutta kasvupyrähdys olisi tervetullut velkaantumisenkin näkökulmasta.

Walmartin osake laskussa 7 % muutenkin varovaisten kommenttien jälkeen. Ilmeisesti lokakuun lopussa kulutus alkoi hyytymään.

Tärkeä lisäys:

Inflaation jäähtymisen puolesta puhuvat kommentit, datapisteet ja havainnot ovat periaatteessa osakkeille hyviä, koska korot laskevat.

Mutta! Jos ne menevät överiksi eli ne viestivätkin talouden täyshyytymisestä, ne menevät negatiivisen puolelle koska taantuman ilmeisyys kasvaa. Se taas iskee tuloksiin.

Yhdysvaltain CPI- ja PPI-indeksien kasvuvauhti hidastui lokakuussa, ja Yhdysvaltain keskuspankin on lähes mahdotonta nostaa korkoja tulevina kuukausina. Yhdysvaltain osakeindeksi on noussut toinen toisensa jälkeen. Onko Yhdysvaltain osakkeille hyviä mahdollisuuksia viime aikoina? Onko härkämarkkinat palannut?

Niin sanotut “Big Seven” -teknologiaosakkeet, kuten Apple (AAPL), Alphabet (GOOGL), Microsoft (MSFT), Amazon (AMZN), Meta (META), Tesla (TSLA) ja NVDA, ovat muodostaneet 29% S&P 500 -indeksin kokonaismarkkina-arvosta, joka nousi tänä vuonna 71%, kun taas muut 493 osaketta ovat nousseet vain 6%, mikä on nostanut S&P 500 -indeksin tänä vuonna noin 19%. Myös Big Seven -yhtiön nettovoittomarginaali suoriutui hyvin, sillä 19 prosentin voittomarginaali oli korkeampi kuin muiden yritysten 9,8 prosentin voittomarginaali. Goldman Sachs uskoo, että “Big Seven” voi jatkaa nousuaan tulevaisuudessa.

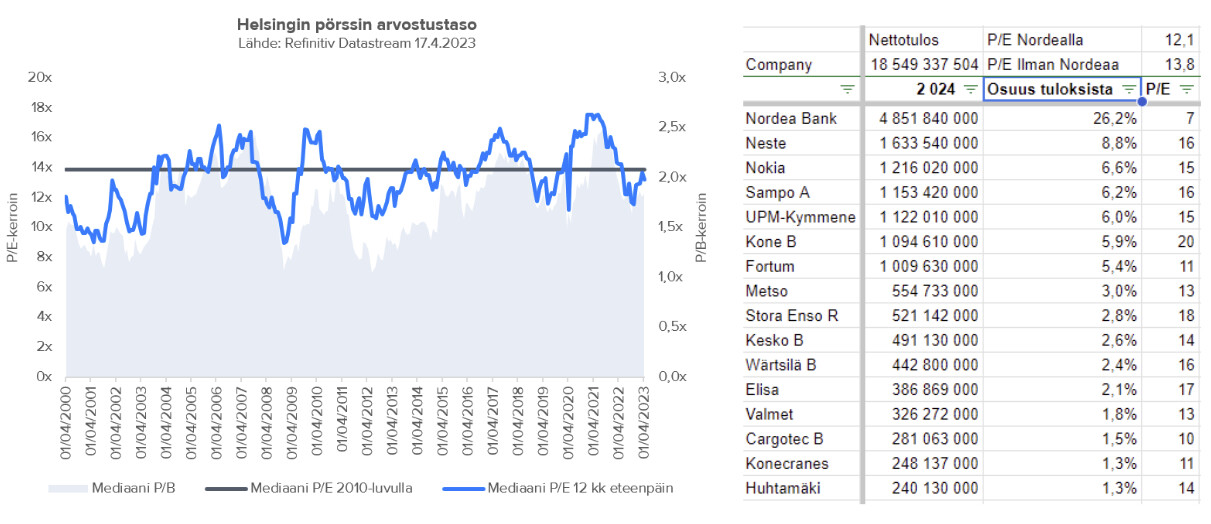

Kun tuohon Hesulin matalaan forward P/E lukuun törmäilee näinä päivinä aika usein niin vääristääkö Nordean suuri paino koko Helsingin tuloksissa pörssin P/E lukua. Nordean paino on Helsingin tuloksista joku 25%, jolloin sen matala P/E painaa koko pörssin arvostuksen “matalaksi”. Ilman Nordeaa Helsinki olisi mielestäni enemmänkin neutraalisti arvostettu historialliseen tasoon verrattuna tällä hetkellä. E-komponentti pitää sisällään ensi vuonna 7% tuloskasvun. Nordean kanssa P/E 12 ja ilman Nordeaa 14, joka on mediaani 2000-luvulla.

Ja sitten se korkoympäristö 2000-luvun mediaani euribor 0,6% keskiarvo 1,3% ja tällä hetkellä mennään kolmessa prosentissa.

Hyvä tarkennus. 14 on laskettu positiivista tulosta tekevien yhtiöiden tulosten ja markkinarvojen summasta. Positiivista tulosta tekevien yhtiöiden mediaani on 15.

Olet ihan oikeassa. Nordea vaikuttaa suuresti koko pörssin arvostukseen, kun sitä tarkastellaan ilman painorajoituksia.

Inderesin ennustein ilman Nordeaa, ja pääsit samoihin lukuihin ihan oikein, tämän vuoden P/E onkin 14,5x ja ensi vuoden 14x.

ROE ilman Nordeaa vajaa 12 %, sen kanssa melkein 13 %.

Mutta mielestäni tässä kannattaa huomioida, miten Nordea tekee elämänsä parasta syklin huipun tulosta. Sen lisäksi pankeilla on niiden riskisyyden takia korkea pääoman kustannus: P/E ei pankilla kauheasti yli 10x edes pitäisikään nousta (nyt se on 7x, mutta voimme miettiä haistaako markkina ~30 % laskua tulokseen).

Sen sijaan tuosta loppujengistä moni tekee todella surkeaa syklin pohjan tulosta, etenkin metsät. Ellei asiat pahene ja ennusteet laske ennestään, tuo 14,5x P/E on syklin pohjan tuloksilla!

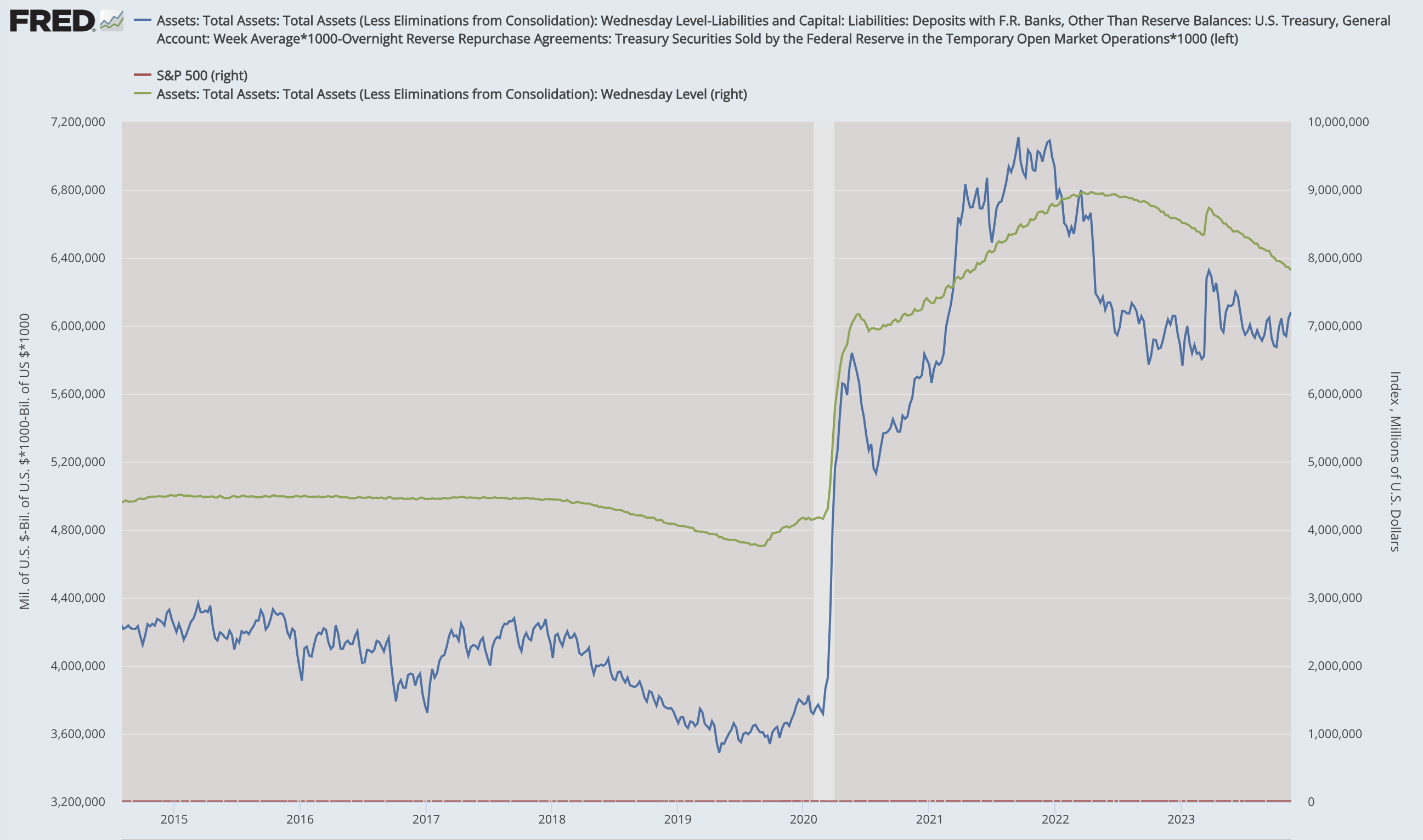

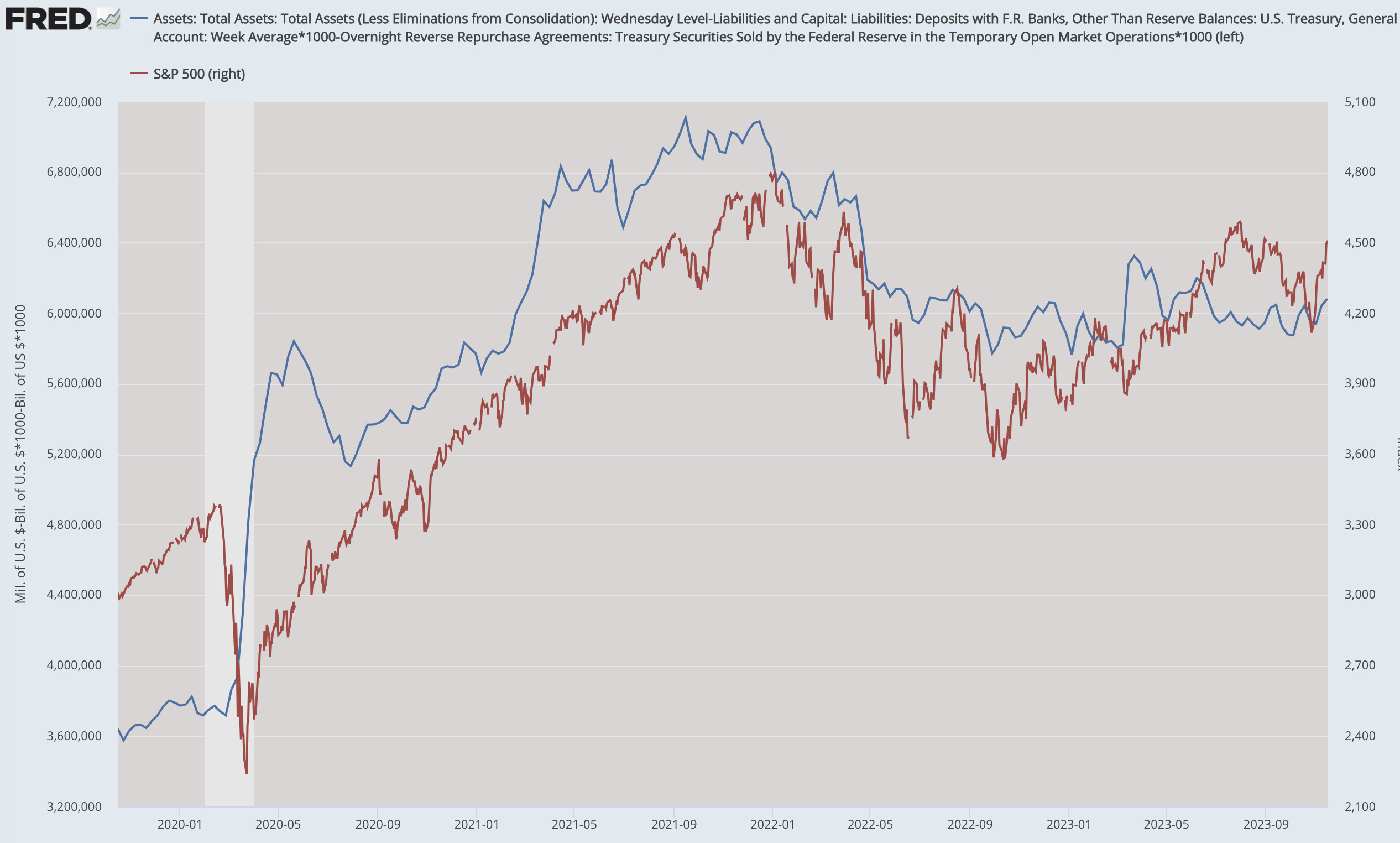

Pitää nostaa likviditeettiä taas lyhyesti ensi viikon Vartissa, mutta paisuminen on jatkunut.

Sen keskuspankkilikviditeetin, joka merkitsee markkinalle. Tässä kuvaajassa nettolikviditeetti ja vihreällä Fedin koko taseen summa, joka jatkaa laskussa:

Howellilla tuore haastis myös. Hän on argumentoinut nyt yli vuoden päivän likviditeettikäänteen puolesta, ihan oikein. Etenkin Kiina ja Japani roiskivat menemään, mutta Fed myös tälleen takaoven kautta.

Tämän pitäisi tukea osakkeita, ainakin isoja Yhdysvalloissa, ensi vuoteen.

Isossa kuvassa massiiviset eläkevastuut ja velat pitävät keskuspankit jatkossakin tukevassa roolissa. Vaihtoehtoja ei juuri ole.

Kävin turvapatja-Vartissa tätä teemaa laajemmin läpi hetki sitten.

Kun tässä tarkastellaan P/E-lukua, niin tarkoitatko, että P/E 14 on laskettu sekä positiivista että negatiivista tulosta tekevien yhtiöiden osalta ja P/E 15 on laskettu vain positiivista tulosta tekevien yhtiöiden osalta?