Tässä on @Olli_Koponen:n eilinen tviitti liittyen jenkkien tuloskauteen. ![]()

osa 1/2

Äxättömiä varten laitan tähän edellisen tviitin lainatun tviitin (10.1.2023)

ja tässä osa eilisen tviitin osa 2/2

Tässä on @Olli_Koponen:n eilinen tviitti liittyen jenkkien tuloskauteen. ![]()

osa 1/2

Äxättömiä varten laitan tähän edellisen tviitin lainatun tviitin (10.1.2023)

ja tässä osa eilisen tviitin osa 2/2

Tässä on mielenkiintoisia havaintoja, toki jokseenkin tuttuja ja sivuttuja juttuja. ![]()

Salkunrakentajan Jorma Erkkilän tviitti USA:n velkavuoresta.

Tässä tviitissä on Erkkilän “lähde” edelliseen tviittiin:

Tässä Henri Huovisen kommentti liittyen Erkkilän tviittiin:

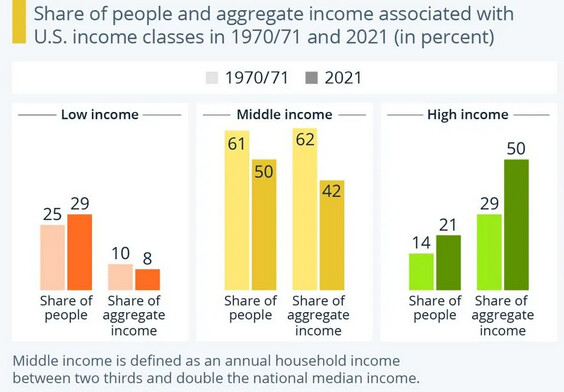

“Jenkkilän kotitalouksilla on on varallisuutta 142 biljoonaa dollaria.”

Käsittääkseni tämä on epälikvidiä kiinteistövarallisuutta ja helpommin realisoitava on kasaantunut hyvin pienelle joukolle kotitalouksista, loppujen eläessä payday to payday elämää velkavankeudessa?

Miljonäärejä (ja miljardöörejäkin 735) Jenkeissä riittää melko paljon eli 22 miljoonaa. Miljonäärien määrä on n. kolminkertaistunut ajalla 2000-2022 (EDIT: korjasin tähän oikean ajanjakson, koska ensin onnistuin jotenkin kirjoittamaan väärin 2020 - 2023, joka näkyy alemmassa kommentissa lainauksessakin).

Eniten huolettaa liittovaltion velan nopea kasvu. Ei tätä menoa voi kovin pitkään jatkaa?

Riittääkö tuohon pelkkä asuntovarallisuuden arvon nousu? Myös köyhien määrä siellä on lisääntynyt. Keskiluokka kutistuu.

Onko väitteellä lähteitä? Onko kasvu absoluuttista vai suhteellista?

Tuhansia, tuossa nyt ensimmäinen minkä google tyrkkäsi:

How America’s Middle Class Is Shrinking [Infographic] (forbes.com)

Tämän oman lähteesi perusteella valtaosa keskituloisista siirtyy suurituloisten puolelle, ihmisten prosentuaalisessa jakaumassa mitattuna. Ja tulot kokonaisuutena kasvavat kovaa vauhtia, ihmiset vaurastuvat.

Uskoisin, että pienituloisten määrän suhteellinen kasvu selittyy myös isolta osalta kasvaneella maahanmuutolla. Eli ei sillä, että keskituloiset tippuisivat tuloluokassa alaspäin.

Jan 15 2024

The U.S. economy surprised nearly everybody last year.

First, inflation fell by more than expected. One closely watched measure coming next week will likely show it was around 3% at the end of 2023—2 percentage points lower than a year earlier.

Second, the U.S. not only dodged a recession, it grew an impressive 2.6%, according to The Wall Street Journal’s latest survey of economists. That was far better than the 0.5% they had predicted in April. The unemployment rate stayed near a half-century low of 3.7% instead of topping 4% as economists projected.

Fast growth and low unemployment don’t normally go hand-in-hand with falling inflation.

The reason they did this time is that since the pandemic, inflation and growth have been driven more by swings in the supply of goods and services than by demand—that is, spending by consumers, business and government. More demand tends to push growth and prices up.

Voihan sen noinkin selittää. Lopputulos kuitenkin sama, köyhien määrä lisääntyy enemmän kuin rikkaiden määrä. Keskimäärin menee ihan hyvin vaikka keskiluokka supistuu ja se on juuri se luokka joka suurimmalta osalta vastaisi verojen ja julkisen talouden velkojen maksusta. Tyhjätaskuilta ei voi enempää nyhtää ja rikkaita on liian vähän tai osaavat siirtää varallisuutensa verokarhun ulottumattomiin.

Painavaa asiaa likviditeetistä by Macro Alf.

Lohdullista huomata, että kuluttajahintaindeksin noususta (+3,6%) lainakorkojen nousua peräti 2,7% pu.

Näin muuksi nousuksi jää +0,9%, ja joka jonkun sähkönhintavirheenkorjauksen jälkeen vajaat +1,5% vuositasolla, ei paha.

Tietenkin valitettavasti Suomen kannalta korkojen nousu imee rahaa kulutuksesta asuntolainojen yms painottuessa muuttuviin korkoihin (esim 12kk Euribor), toisin kuin Euroopan isoisssa maissa, ja Euroopan isojen maiden tilanne on se mikä ratkaisee lopulta EKP:n korkopolitiikan, ei ulkoilmamuseon laidan pienmaat.

“Lohdullisesti” Saksan BKT on kuitenkin jämähtänyt ja teollisuus - etenkin energiaintensiivinen - samoin. Niinpä, rahapolitiikkatarpeemme saa tukea riittävän merkityksellisestä maasta.

EKP:n “data dependent” -keskuspankkiirit joutuvatkin kohtaamaan itsensä, ja pohtimaan onko “data” vain toteutunutta, hitausmomenttien kautta suodattunutta historiaa, vai teollisuuden ostopäällikköindeksejä ja -tilauksia, vai mitä.

Jokainen joka takkaa polttaa tietää että tulen sammuminen kestää aikansa. Mutta myös että jos pesään lisää puuta niin siinähän se roihataa uudelleen.

Toisaalta kun puut kastuvat, sytyttäminen voi olla yllättävän hankalaa

Monet kategoriat ovat vielä korkojen ohella nousussa, mutta jos elämän välttämättömyyksiä miettii niin elintarvikkeiden vuositason nousu on peruja 1-2/2023. Toinen iso välttämättömyys, asumiskulut (ml sähkö), sen sijaan nakuttanut vahvaa nousua niin vuosi- kuin kk-tasolla.

Kuten Appelqvist toteaa yhdessä twiitissään, hintoja - kustannuksia - päivitetään joiltain osin vuoden vaihteessa, ts jotain epäjatkuvuutta voi tulla

EDIT: mielenkiintoinen spiraali tuokin, että EKP:n korkopolitiikka vaikuttaa siis korkoihin, jotka puolestaan vaikuttavat elinkustannusindeksiä suoraan (asumiskulut, tuotannon kulut, palvelujen kulut yms) nostavasti, sekä epäsuorasti palkkainflaation kautta mikä näkyykin hyvin henkilökustannuksien kautta hintojen nousuna: kulttuuri- ja vapaa-aika, koulutus, ravintolat ja hotellit, muut palvelut.

Anteeksi hiustenhalkominen, mutta suoraa vaikutusta on vain kuluttajien lainamenojen nousu, kaikki muu on epäsuoraa. Yritysten tuotantokustannusten nousu tuo tietysti hintapaineita, mutta kaikki yritykset eivät pysty niitä välittömästi ja täysimääräisinä pistämään veloittamiinsa hintoihin. Sehän tekee inflaatiosta niin kinkkistä näin sijoittajankin näkökulmasta. Esimerkiksi kohonneita korkomenoja on velkaisen yrityksen hieman paha siirtää hintoihin jos pahimmalla kilpailijalla sattuukin olemaan nettokassaa ja korkotuloja. Siinä menettää herkästi markkinaosuutta.

Tykkään tästä uudesta Premiumin takana olevasta Inderesin tarjoamasta Makrovilkaisu-katsauksesta.

Siinä on paljon tietoa, jota en itse löytäisi tai edes keksisi katsoa. Tämän lisäksi nämä “datat” ovat todella kivassa ja selkeässä muodossa, vaikka osin samanlaista informaatiota joskus olen nähnyt jossain, niin en ole siitä aina kovin helpolla selkoa ottanut.

Inderesin väki ottaa mielellään palautetta tästä:

Tulemme lisäämään ja päivittämään aineistoa katsaukseen asteittain saamiemme palautteiden ja kokemusten perusteella. Palautetta voit jättää Foorumilla ketjussa Inderes.fi-sisällön kehitysideat tai ottamalla meihin suoraan sähköpostilla yhteyttä info@inderes.fi.

Pidemmittä puheitta tässä olisi tuorein katsaus. ![]()

Kiitos @Sijoittaja-alokas katsauksen jakamisesta! Selvennyksenä vielä, että tämän markkinavilkaisun, joka ilmestyi nyt ensimmäistä kertaa, lisäksi julkaisemme makrovilkaisua talouskuvioineen. Seuraava makrovilkaisu ilmestyy lähipäivinä, sekin vain premium-tilaajille ![]()

Imf varoittaa että tekoäly vaikuttaa 40%:iin työtehtävistä maailman laajuisesti ja lisää eriarvoistumista. Vaikutukset olisivat kehittyneissä maissa kehittyviä maita suuremmat. Ikävä kyllä uutisessa ei ole mainintaa uhkakuvan toteutumisen aikajänteestä.

Menisiköhän paljoakaan väärin, että tämä tarkoittaa sitä, että omistava luokka rikastuu. Eli jos olet osakkeenomistaja, niin tulet rikastumaan.

Ainakin sitä että omistava luokka ei köyhdy yhtä paljon kuin muut, kunhan omistaa jotakin joka osaa hyödyntää tekoälyä ajoissa ja/tai myy jotakin elämisen kannalta pakollista.

Davosin konferenssi alkanut. Kannattaa seurata Bloombergin youtubea. Ainakin Samsungin ja LG:n telkkareista löytyy myös Bloomberg TV-kanava ilmaiseksi.

Katselin itse Blackrockin vara-puheenjohtajan haastattelun. Hän toisti sanomaa että markkinat ovat “priced for perfection”.