Most participants noted the risks of moving too quickly to ease the stance of policy,” said the minutes of the Jan. 30-31 meeting, released Wednesday with a customary three-week delay. Only two officials pointed to the risks “associated with maintaining an overly restrictive stance for too long.”

Yllättävän harva avomarkkinakomiteasta on sitä mieltä, että rahapolitiikkaa voidaan pitää liian kireänä liian kauan (2/12), sen sijaan selvä enemmistö varoo koron laskujen aloittamista liian aikaisin. Pöytäkirjoista käy hyvin sekin ilmi, että inflaatio on edelleen se suuri ongelma, työmarkkinasta vähemmän mainintoja. Eli seuraavaksi katseet ensi viikon PCE-inflaatiolukujen julkaisuun.

Valtava määrä lainaa Yhdysvalloissa on kiinteätä sekä yrityksillä että kotitalouksilla. Samalla talous pauhaa eikä 5-8 % korotkaan ole vähän kauemmas katsoen ole niin ihmeellisiä. Samalla Fed tukee likviditeettiä eli Yhdysvaltain talous kestää ilmeisen hyvin korkeita korkoja.

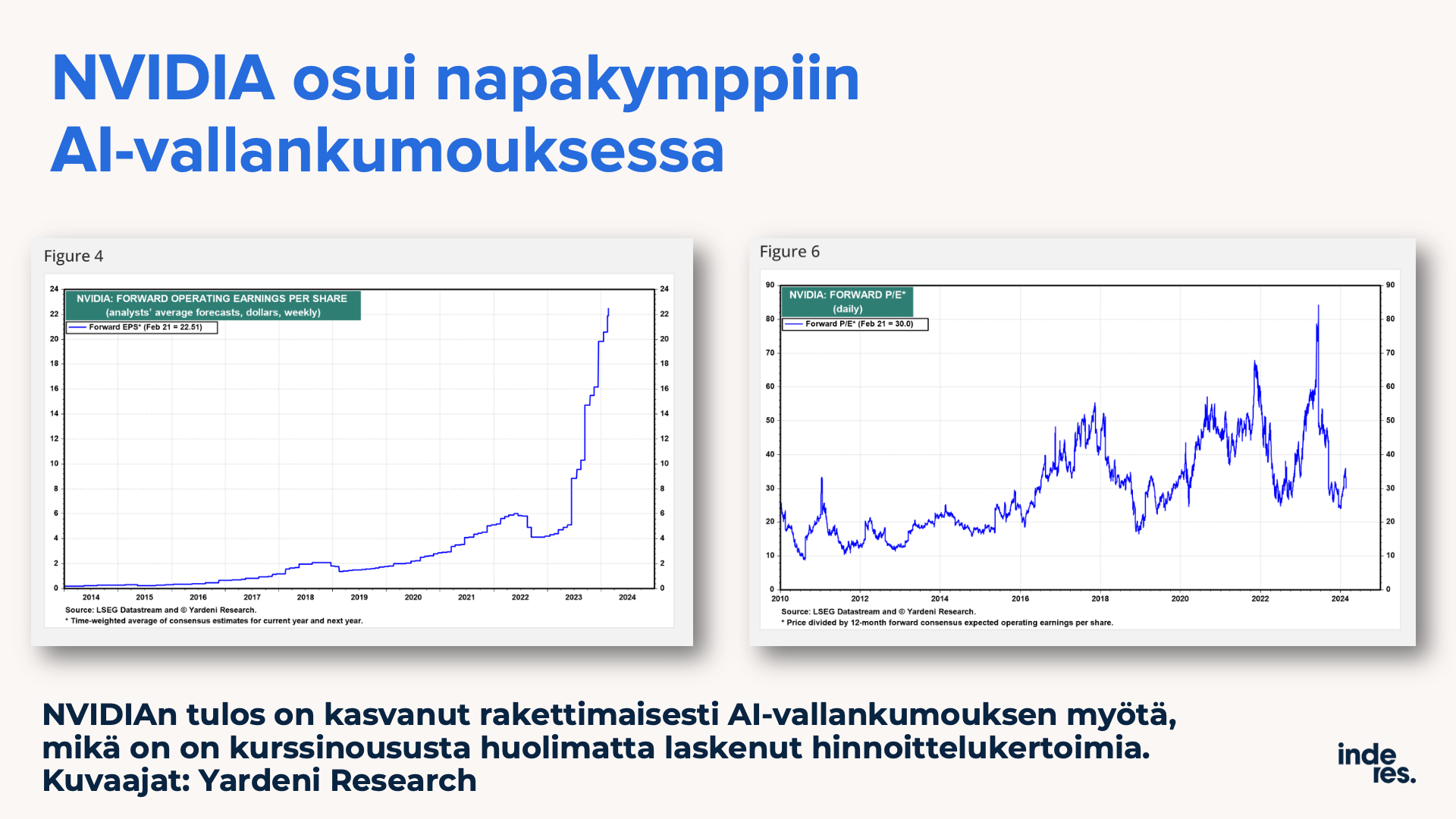

Muutama nosto päivän Vartista. En voinut olla käymättä läpi NVIDIAn tulosta. Yhtiön raketointi sekä pörssissä että liiketoiminnassa on ollut ilmiömäistä. Ja onhan sen paino jo sellainen, että sen liikkeet heiluttavat indeksejä sekä kokonaisia toimialoja (puolijohteet).

NVIDIAn tulos on kasvanut kuin raketti. Jopa niin, että osakkeen moninkertaistumisesta (markkina-arvo 6x syksyn 2022 pohjista) huolimatta forward P/E 36x, samalla tasolla… Tätä menoa NVIDIA on vielä maailman arvokkain yhtiö.

Muutama leveän pensselin kuvaaja. Raa’asti dollareissa mitattuna maailmassa kasvaa kaksi isoa talousaluetta, kun 3. ja 4. suurimmat (euroalue ja Japani) mörnivät:

Talouden mörniminen ei ole sama asia, kuin pörssin mörnintä. Huolimatta nollakasvusta Japanin ja Euroopan pörssit ovat tuottaneet kohtuullisesti. Kiinan pörssi on kärähtänyt poliittisten riskien takia, vaikka BKT on tyyliin nelin-/viisinkertaistunut 15 vuodessa.

Sama katsaustapa pohjoismaihin… Dollareissa laskien Suomen meno ei näytä niin heikolta suhteessa muihin, sillä kruunuvaltojen valuutat ovat heikentyneet merkittävästi. Ei ihme, miksi Ruotsissa puhutaan välillä “skitvaluutasta”.

Pörssi ei ole sama asia kuin talous, mutta huomaa miten osakkeet yleensä ennakoivat talouden kehitystä (tekeehän firmat kuitenkin sen kassavirran oikeassa taloudessa).

Ja, tärkeintä on miten palvelualat pärjäävät. Kuten @Sijoittaja-alokas nosti yllä palvelualojen, mitkä on suurempi lohko taloudesta, indeksit kehittyivät näin:

Se on just näin. Löytyykö tilastoja yritysyten kiinteiden vs. vaihtuvakorkoisten lainojen suhteesta ja laina-ajoista? Näppituntumalla sanoisin, että esim. pk -yritysten lainoista noin 85% on 3 - 5 vuoden maksuajalla ja kiinteällä 1-2% korolla.

Tähän suhteutettuna nykyinen korkotaso on liian matala mutta on huomioitava,että noin vuoden sisällä alkaa rumba lainojen uudelleen rahoittamiseksi eikä nykyinen korkotaso välttämättä näytä enää houkuttelevalta.

Isossa kuvassa toiveet FED:n korkojen laskuista tämän vuoden aikana näyttävät epärealistisilta mutta tilanne muuttunee H2/2024:n aikana ja uskoisin näkevämme ekan puolikkaan prosentin laskun vielä tänä vuonna.

USA:n talouden dynamiikka on nykyään hyvin erikoinen ja vaikeasti ennustettava johtuen liittovaltion vahvasta roolista. Toistaiseksi näyttää ihan hyvältä.

Lopuksi kuitenkin varoituksen sana. Tuli viime viikkoina lenneltyä suhteellisen paljon pitkin maan itärannikkoa ja lentomatkustajien määrä on suorastaan romahtanut. Ehkä kuluttajajilta tosiaan alkaa pito loppumaan lompakoista.

Ei kaikkien ainakaan omassa tiedossa, mutta kävin muutama Vartti sitten korkojen nousun vaikutusta SP500 tuloksiin. (Lyhyesti: lähes olematon paitsi kiinteistö- ja utilities-sektorilla.)

Käsittääkseni asuntolainoissa on 15-30 pitkät kiinteät korot…. 30 yleisin.

Lainoihin liittyen, onko täällä tai vartissa ollut keskustelua erääntyvistä commercial real estate lainoista ja erityisesti toimistokiinteistöistä? Kuinka suuri osuus niistä on pienempien regional pankkien taseissa ja voiko sieltä jäädä pankeilla musta Pekka käteen. Myytyjen toimistokiinteistöjen arvoissa on näkynyt valtavia pudotuksia. Vai häviääkö tuollaiset Bloombergin mainitsemat $929 Billion summat isossa kuvassa kohinaksi ja rajoitetuksi kiinteistösijoitusyhtiöiden konkursseiksi? Kuvittelisin että tässä on pankeille isompi riski?

Esimerkiksi monen tuntema REIT yhtiö W.P Carey spinnasi viime vuoden lopulla toimistokiinteistöt kiireästi omaksi yhtiökseen (ticker: NLOP) jonka pörssimenestystä minun on vaikea ymmärtää ottaen huomioon riskit näiden kiinteistöjen kohdalla. Sitten kun vuokrasopimukset erääntyvät on vuokralainen neuvottelussa niskan päällä. Yhtälönä on todennäköisesti kalliit remonttikulut yhdistettynä tasearvon rajuun laskuun.

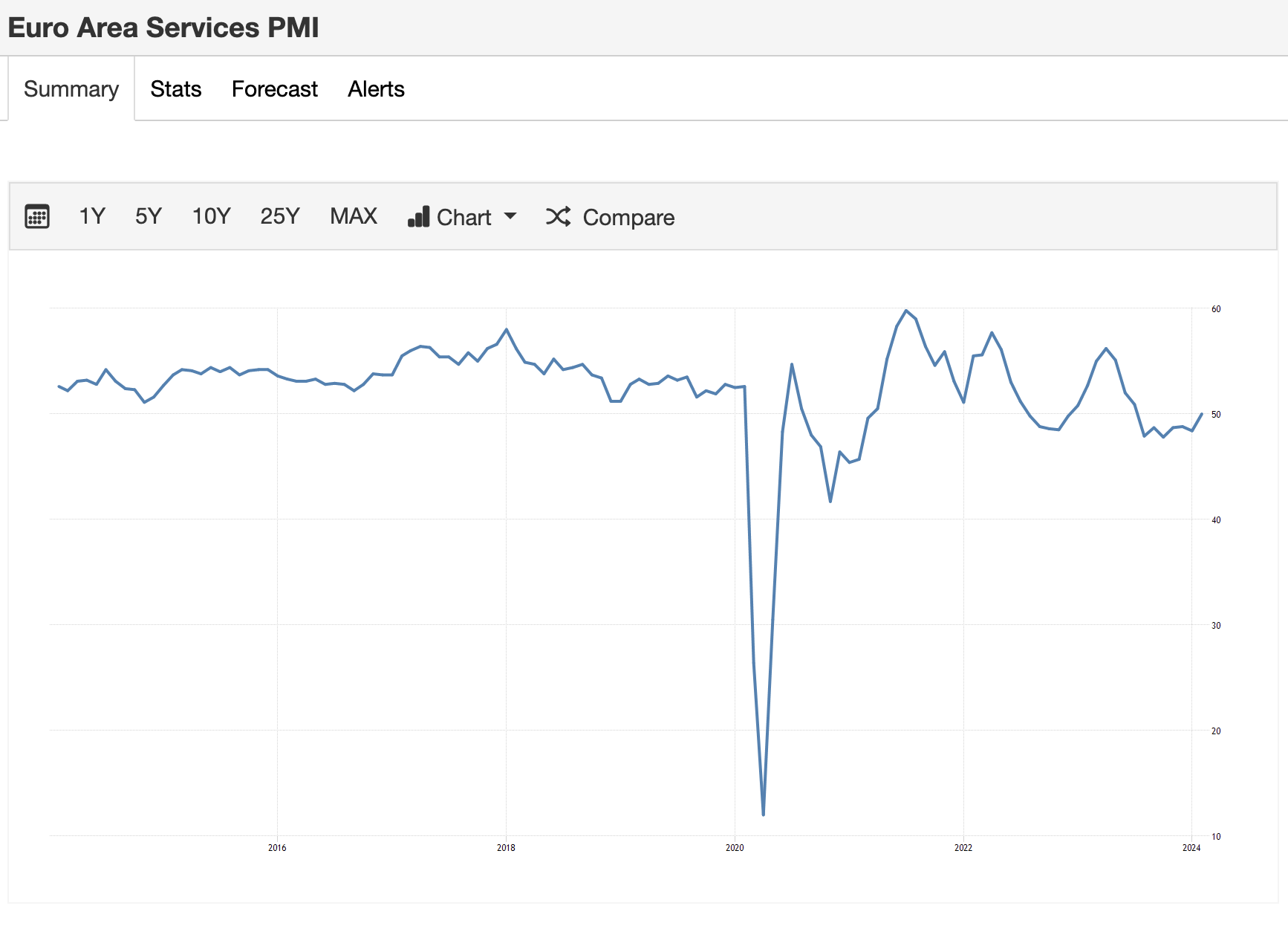

OP:n Jari Hännikäinen ja Ville Rajala keskustelivat PMI-luvuista.

Eilen julkaistiin sekä Euroopan että Yhdysvaltojen PMI-lukuja. Euroalueen ostopäällikköindeksit toivat viitteitä ankeimman suhdannekuvan hellittämisestä, mutta kasvunäkymää ei pääse kehumaan. Yhdysvaltojen ostopäällikköindeksit kertoivat kaksijakoista viestiä talouden suunnasta, mutta talouden viretila on huomattavasti euroaluetta vahvempi.

Mitä PMI-luvut eli ostopäällikköindeksit tarkoittavat ja miksi sijoittajat seuraavat niitä? Miltä eiliset luvut näyttivät ja mitä ne signaloivat tulevaisuuteen? Videolla käydään näitä läpi yhdessä seniorimarkkinaekonomisti Jari Hännikäisen kanssa.

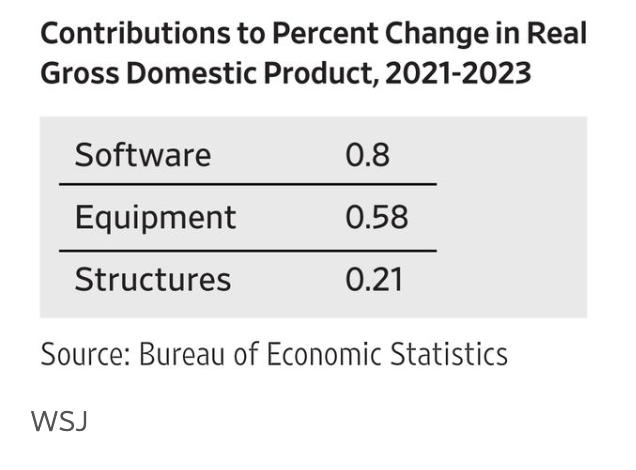

AI ja softainvestointibuumi on ruokkinut osaltaan talouskasvua.

“The AI boom may partly explain why business investment and economic growth haven’t crumbled under the Biden regulatory fusillade. President Biden loves to flog federally funded factories and public works, but software investment has contributed more to GDP growth in the last three years than structures or equipment—no thanks to government.”

Toisaalta, kestääkö fyysinen infra kaikkia näitä “AI-tehtaita” kuten Huang sanoo? (olisikin vekkuli tapa sijoittaa AI buumiin ostamalla energia- ja sähköfirmoja ).

“Progressives fret that AI systems will generate as much CO2 emissions as entire countries. Possibly. An AI-driven web search consumes four to five times as much energy as a conventional one. Can the U.S. electric grid, already creaking under the force-fed green energy transition, handle the increasing demand? Is anyone in government thinking about this?”

Bobin mukaan ei ole mitään kiriisiä kiinteistömarkkinoilla, koska tilastot näyttävät ettei pienillä pankeilla ole kovinkaan suuria ongelmia.

Viime aikoina on puhuttu varsinkin suurten jenkkiyhtiöiden (=seitsikon) menestyksestä ja siitä, miten muut ovat pärjänneet. No Russeli edelleen punastelee.

Jotkut väittävät, että olisi “rahastokupla”… rahastothan ovat ostaneet edelleen melkoisesti näitä suuria yhtiöitä, mikä omalta osaltaan auttanee tätä nykyistä kehitystä.

M2-rahan määrä on pienentymässä enemmmän kuin koskaan vuodesta 1960 lähtien.

M2-rahan tarjoamisen määrä lisää likviditeettiä sekä mahdollisuutta talouden nousuun, mutta nyt M2-rahan määrä on pienentymässä ja se tarkoittaa likviditeetin kiristymistä ja mahdollisesti talouden hidastumista.

Tämä X-tili on tosin aika huutomerkki- ja CAPS LOCK -tili sekä menee usein BREAKING-hengessä

Aiheellinen muistutus siitä, että maan pörssi ei ole sama asia kuin maan talous. Tämä tuli vastaan Juha Variksen tvitteritilillä.

Kiinalla on omat sääntönsä ja strategiansa, mitä maa voi edistää hyvinkin vahvasti. Sitten taas Yhdysvallat voivat tukea vastaavasti omaa teollisuuttaan sekä muutenkin harjoittaa vahvempaa protektionismia, mitä Eurooppa.

Euroopan toimenpiteet oman teollisuuden tukemiseksi ovat maltillisempia eivätkä keinot ole niin järeät kuin mm. Kiinalla ja Yhdysvalloilla.

Instead of sparking a manufacturing renaissance in Europe, the pursuit of net zero is leading instead to imminent deindustrialisation. It might be starting with the mighty automotive industry, in which the Continent once led the world, but it is being repeated again and again elsewhere.

Indeed only this week a group of major European industries launched the “Antwerp declaration”, calling on the EU to relax regulations, lower energy costs and increase investment, while it still has some industry left.

Eurooppa on ollut todella sitoutunut rauhanomaiseen kaupan syventämiseen (onhan itse EU:n ydinidea ollut estää uutta sotaa Saksan ja Ranskan välille, kun rajan yli panzerien sijaan virtaakin rauhanomaisesti bemareita ja toisin päin).

Pandemian aikana nähtiin jonkinlaista austerity-politiikan murtumista, mihin Saksa kietaisi euroalueen eurokriisin jälkeen, vaikka nyt budjettikuri on jälleen ikävästi pinnalla. Hidas saksalainen itseinhoinen Euroopan teollinen itsemurha ei ole imarteleva vaihtoehto.

Muun maailman vetäessä asioita yhä enemmän kotiin päin on mielenkiintoista nähdä, missä vaiheessa Brysselissä tuulet muuttuvat: suojatulleja teollisuudelle, investointitukia… Toki alueiden välillä tämä on vaikeaa eri mailla kun on eri intressit, mutta ilman näitä on vaikea nähdä Euroopan pärjäävän.

Monilla sijoittajilla on jokseenkin harhainen ja ideologinen mielikuva vapaiden markkinoiden voimasta. Käytännössä kaikki maat, paitsi joku Iso-Britannia, ovat teollistaneet itsensä tukien ja suojatullien voimalla (esim. USA 1800-luvulla, samoin Saksa).

Eurooppa on toki vaihtotaseen kroonisesta ylijäämästä päätellen vientialue, kuten Kiinakin. Sellaisilla on tendenssi olla heikommilla kantimilla, kun kauppasodat kiihtyvät.

EU:lla on kuitenkin paljon vahvuuksia, joihin investoimalla maanosalla olisi paljon mahiksia. Ukrainan sota antaa loistavan syyn terästää puolustusta ja syventää jäsenmaisen yhteistyötä. Kiinan ja Yhdysvaltojen massiiviset tuet omalle teollisuudella pitäisi olla herätyshuuto jonkinlaiselle Euroopan “New dealille”. Euroopassa on paljon koulutettua väkeä ja teknologista osaamista (miettikää esim. ASML, lääkkeiden saralla Novo), vaikka teknojätit meiltä uupuvatkin. EU:n väestö on 450 miljoonaa, vs. USA 350 miljoonaa. Väestö tosin vanhenee vauhdilla huolimatta maahanmuutosta.

Euroalueen (pahoittelet puhun sekaisin EU:sta ja euroalueesta) talous on maailman 3. isoin. Rahaa täällä on kuin roskaa: EKP:n arvioima kotitalouksien nettovarallisuus on yli 60 biljoonaa euroa. Italian julkinen velka on 3 biljoonaa euroa. Julkisten talouksien velat on liioiteltu ongelma ja se velkamäärä on kuin pieni tuhnu Euroopan parlamentin täysistunnossa.

Euroopalla olisi kapasiteettia julkiseen megaelvytykseen lähes rajattomasti. Ja jos se jotain häiritsee, EKP voi olla takana tukemassa.

Toki sijoittajana ei voi perustaa liikkeitä potentiaaliin tai haavekuviin. Toistaiseksi tällaisesta keskusjohtoisesta megaelvytyksestä ja protektionistisesta pivotista Euroopassa ei ole konkreettisia merkkejä. Mutta esteet ovat lähinnä poliittisia: kyky, osaaminen ja raha löytyy. No, onhan Eurooppa vielä kohtuullisen raaka-aine köyhä, mutta rahalla saa maailmalta tavaraa.

Jos merkkejä tällaisesta heräämisestä alkaisi ilmaantua, Euroopassa olisi aineksia oikeaan talouden renesanssiin.

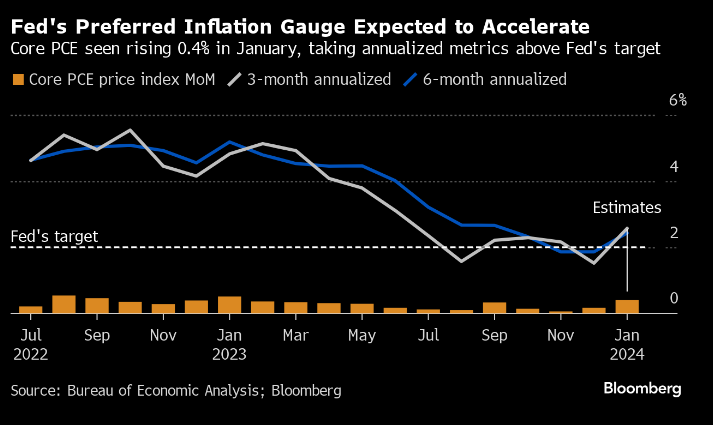

Tällä viikolla tulee PCE-inflaatiodataa tammikuulta. Tämä lasketaan siis vähän eri tavalla, kuin kuluttajahintaindeksi CPI jota julkaistaan rivakammin.

Odotuksissa on 0,4 % kuukaustason nousu, mikä annualisoituna veisi inflaation taas yli 2 % tason.

Oma näkemykseni: Tammikuu-transitory kun vuosittaiset hinnankorotukset iskevät. Markkina jo ohitti olankohautuksella CPIn kanssa. Vasta jos vauhti jatkuu helmikuussa alkaa markkinaa kiinnostamaan.

EU on byrokratian ja sääntelyn maailman valtias. Olisi kiire sen sijaan ryhtyä miettimään, miten yritysten kilpailukykyä muuta maailmaa kohtaan saataisiin parannettua luomalla yhteistyömahdollisuuksia EKP:n rahoittamana. Euroopassa on osaamista, kuten sanoit. Mutta kun täällä yritys tekee liikevaihtoa miljardin, niin vastaava tekee jenkeissä 10 tai 50. Miksi ihmeessä me syödään McDonaldsissa tai juodaan kahvia Starbucksissa?