Keskuspankkien luoma likviditeetti tuntuu olleen viimeisen 10 vuoden paras indikaattori määrittämään markkinoiden suuntaa.

Stanley Druckenmiller (yksi omista sijoittamisen esikuvista tai ihmisistä ketä seuraan) on sanonut, että kannattaa seurata mieluummin Fedin liikkeitä kuin yritysten tuloksia:

Tämän likviditeetin vuoksi meillä on myös paljon hyvin vihaisia sijoittajia. Vihaisuus voi johtua myös siitä, että ei viitsitä (osata, haluta) adaptoitua uuteen ympäristöön.

Minusta on kuitenkin hyvä, että kriiseihin reagoidaan nyt nopeasti ja ennakkoon, kun aikaisemmin piti suurinpiirtein odottaa, että koko talous romahtaa (vrt. 1930 laman aikaan vastaus oli hidasta). 2009 USAn keskupankki vastasi kriisiin nopeasti ja Usan talous palasi nopeasti omilleen. Euroopassa nosteltiin vielä korkoja, kun kriisi oli jo päällä. Moni on sanonut, että mieluummin ylireagoidaan nyt elvytyksellä kuin alireagoidaan ja olen samoilla linjoilla kyllä tuosta.

“Yrityksen ei tarvitse tehdä tulosta. Rahaa saa taikaseinästä ilmankin ja se menee suoraan kursseihin.”

Naurattaisi, jos ei olisi totta.

@Verneri_Pulkkinen, @Olli_Koponen

Nythän valtio laskee liikkeelle velkakirjoja, sijoittajat ottavat ne vastaan, antavat lainan vakuutena pankeille, jotka edelleen keskuspankeille yön yli ja pidemmäksikin ajaksi. Lopputuloksensa keskuspankki holdaa assetteja ja työntää likviditeettiä markkinoille.

Jos sijoittajat yllättäen eivät haluakaan valtion velkakirjoja, (mm. Kreikka, Italia) alkaa hirveä vinkuminen, kun koko rahoitussektori on exposattu näille roskalainoille eikä valtio saa paljastua maksukyvyttömäksi. Veronmaksajat kutsutaan hätiin.

Kertokaas mietteitä, mikseivät keskuspankit suoraan vain myönnä vastikkeetonta rahaa valtioille käytettäväksi investointeihin? Menisi reaalitalouteenkin paremmin. Valtiot maksaisivat velkansa (ehkä), saadaan inflaatiotakin.

Luulisi, että Sampo ja Nordic Capital olisi tuollaiset sudenkuopat käynyt läpi ostaessaan lentoyhtiöltä sen jäljellä olevan osuuden viime elokuussa (lentoyhtiön ongelmat ei ole mikään uusi asia) ja Nordic Capital lisäsi 2 viikkoa sitten omistuksiaan.

The acquisition was made to strengthen Nordic Capital’s position as the largest shareholder and following the transaction, the holding will amount to 30,646,498 shares, corresponding to 16.4% of the total shares outstanding. In total, Nordic Capital and Sampo collectively own 42,472,603 shares, corresponding to 22.7% of Bank Norwegian following the transaction.

Ajattelen samoin. Pörssihän on lopulta vain kauppapaikka missä mitataan päivittäin sijoittajien tunnelmia. Tunnelmien (haluan ostaa / haluan myydä) pohjalta osakkeille määräytyy joku hinta. Voi myös ajatella, että osakkeen hinta on ikään kuin äänestystulos, joka elää jatkuvasti. Pörssi on heijastus siitä, miten ihmismieli toimii. Ja sehän toimii joskus rationaalisesti ja usein ei

Samasta syystä osakkeen ja pörssin hinnoittelua ohjaa pitkällä aikavälillä faktat, koska jos liiketoiminta kehittyy johonkin suuntaan, niin sijoittajat heräävät väkisin todellisuuteen ennen pitkää vaikka sortuvatkin joskus lyhytnäköisyyteen. Kun menee hyvin on vastustusta hyväksyä tulevia ongelmia. Taantumassa taas kestää ikuisuuden ennen kuin “ei se nouse kuitenkaan” ajattelu voitetaan. Lopulta kuitenkin uusi tilanne hyväksytään ja hinta korjautuu kohti faktoja.

Oil is set to tumble back toward $20 a barrel as global producers will likely fall short of targeted cuts this week, leaving a supply overhang that will threaten to overwhelm global storage, according to ING Groep NV.

Oil giants including Saudi Arabia and Russia are likely only going to be able to cobble together a global agreement to curb 6 million to 7 million barrels a day of supplies, said Warren Patterson, ING’s head of commodities strategy. That’s more than triple what OPEC+ was cutting at the start of this year but is short of the 10 million barrels a day or more that U.S. President Donald Trump proposed last week.

Modern Monetary Theorya (MMT) tässä tunnutaan viritettävän.

Me ollaan totuttu siihen, että meitä politiikassa (raha ja fiskaali) rajoittaa budjetit ja muut rahoitukselliset tekijät.

MMT:ssä näitä rahoituksellisia rajoitteita ei oikeastaan ole. Siinä rajoitteet liittyvät enemmänkin reaalitalouteen (työvoima, kapasiteetti, inflaatio) ja toimenpiteitä voidaan arvioida niiden taloudellisten vaikutusten seurauksena eikä sen, että onko budjetti ali- vai ylijäämäinen.

Nythän meillä on oikeastaan kyseessä kysyntäshokki taloudessa. Sen jo varmasti osa tietää, että kysyntäshokkiin rahan tarjonnan lisääminen ei auta (rahapoliittinen elvytys). Narun antaminen ei auta, jos sitä ei kukaan vedä.

Fiskaalipolitiikalla sen sijaan voidaan vetää sitä narua eli luoda kysyntää.

MMT perustuukin hyvin pitkälti valtion fiskaalipolitiikkaan, jota sitten yksityinen sektori tai keskuspankit rahoittavat.

Periaatteessa miten itse olen MMT:n ymmärtänyt, siinä valtion tavoitteena on elvyttää ja ylläpitää kysyntää, kunnes inflaatio nousee. Tai tämä on oikeastaan se ainoa rajoite.

Tällä valtion luomalla kysynnän lisäämisellä saadaan vähennettyä työttömyyttä ja työllistettyä kapasiteettia. Jos taas inflaatio lähtee liikaan laukalle, voi valtio lisätä esimerkiksi verotusta. Verotusta kasvattamalla voidaan vähentää kulutusta ja näin hidastaa inflaatiota.

Kun halutaan taas kasvattaa työllisyyttä, valtio voi yksinkertaisesti elvyttää ja kuluttaa lisää. Valtion kulutusta ei rajoita budjetit tai verokertymät.

Kuulostaa hyvältä!

Mikä tässä kuitenkin voisi olla ongelma?

Valtion elvytystoimet ja MMT tuleminen yhdistettynä ennennäkemättömään rahapolitiikkaan, voi myös tosiaan johtaa siihen inflaatioon. Ja mitä, jos valtiot eivät olekaan vielä aivan käryllä tästä MMT:n toiminnasta tai tajuavat sen, mutta eivät halua menettää omaa paikkaansa eduskunnassa nostamalla veroja kansalaisille? Miten sitä inflaatiota sitten pyritään yleensä estämään?

No rahapolitiikalla ja nostamalla korkoja.

Meillä on ollut noin muistaakseni noin 120 vuotta laskevia korkoja kehittyneissä valtioissa eikä inflaatioon usko enää kukaan. Sen takia me nyt voidaan elvyttää fiskaalisesti ja rahapoliittisesti. Voi olla, että alkuun kaikki meneekin hyvin, kun taantuman deflatorinen voima painaa inflaatio-odotuksia, mutta pahoin pelkään, että sitten kun ketsuppipullo on avattu, ei sitä saadakaan niin helposti enää kiinni.

Mitä inflaatio sitten tekisi eri omaisuuslajeille?

Verneri varmasti osaa tähän vastata historian asiantuntijana paremmin, mutta osakkeet, hyödykkeet, kulta, reaaliassetit (maatalous, kiinteistöt yms.) pärjäävät, kun taas korkosijoitukset eivät.

Meillä voi tämän shokin myötä olla tulossa paradigman muutos, jossa inflaatiota saadaankin aikaan. Varmuudella sitä ei voi kukaan sanoa, mutta kannattaa seurata tarkkaan mitä valtiot päättävät ja tekevät.

Tuli vähän pidempi vastaus, mutta toivottavasti vastasi kysymykseen.

Huomioikaa myös kuitenkin tässä, että en ole ekonomisti ja kaikki mitä sanon ei luultavasti tule tapahtumaan ja ajattelussa voi myös olla aukkoja (taloudessa on niin monta liikkuvaa osaa).

Joo, tämä on aika hyvä vastaus ja avaa tilannetta monelle. MMT on itselle maallikkotasolla tuttu ja olen tietoinen noista mahdollisista vaikutuksista.

Kysymys oikeastaan on, miksei näin päätetä virallisesti tehdä. Nykyään valtiot ottavat velkaa elvytykseen, jota eivät aiokaan maksaa takaisin eikä kukaan(?) oikeasti sitä odota ja toisaalta keskupankit työntävät rahaa tarvittaessa niin paljon, että korot pysyvät matalana ja valtiot ym. selviävät näistä veloistaan, joita eivät maksa.

Tämä on mielestäni jo vaikutuksiltaan samantapaista kuin keskuspankkien suora rahaletku valtioille, paitsi että nykymallissa rahaa roiskuu myös hallitsemattomasti joka paikkaan ympärille ja vähemmän kohteeseen, eli reaalitalouteen elvyttämään. Lisäksi ei olla edes avoimia ja kerrota näin, vaan pidetään mukamas-tasolla kiinni velkojen takaisinmaksusta ja talouskurista.

Tai siis että nyt nähdäkseni saamme samat plussat, mutta pienemmin, ja kaupan päälle vielä ylimääräisiä miinuksia.

Meillä on myös selvästi eri maiden mielestä eri säännöt valuuttaunionissa. Seurauksena mm. Italia elää vuodesta toiseen alijäämäisesti, eikä asialle voida tehdä mitään. Saksa ja Suomi ym. uskovat, että Italian pitäisi ryhdistäytyä ja maksaa velkansa. Keskuspankit kuitenkin harjoittavat de facto MMT-tyylistä rahapolitiikkaa, ja seuraa poliittista epävakautta.

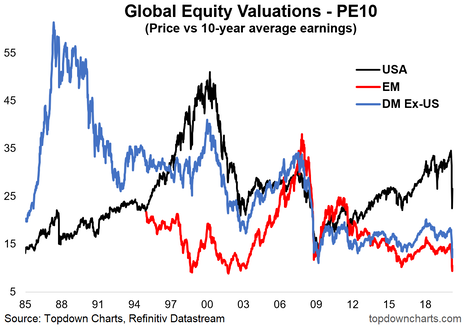

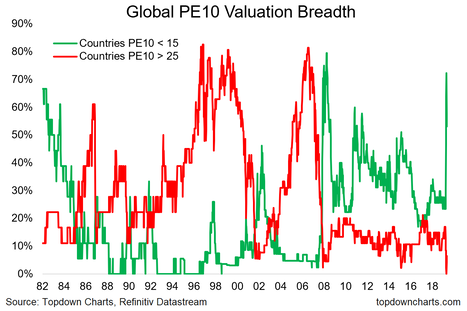

Sitä ennen pakko jakaa Callumilta tämä havainto. P/E 10:llä mitattuna osakemarkkina oli melkein yhtä halpa kuin 2009 tai muissa pohjissa kehittyneissä maissa sekä kehittyvissä ilman USA:ta!

USA kävi neutraalissa, kuten täälläkin havaittiin aiemmin.

Todisteita tihkuu sieltä täältä. Eilen linkkasin artikkelin kulutuksen elpymisestä hissukseen Kiinassa, tässä vastaavasti Säästöpankin rahastonhoitajan kommentti heidän salkkuyhtiön kommenteista.

Ehkä se V ei ole niin utopistinen monella alalla, mitä ajateltu. Aika näyttää.

Markkina näyttää niin ajattelevan yhä useamman bisneksen suhteen.

Verneri prkl. Mukava herätä osake 0 / käteinen 100 salkun päältä ja lukea kirjoituksesi. Härreguud mikä FOMOkohtaus

“Nyt on jo myöhäistä” joten rahastojen / osakkeiden suhteen jään odottelemaan alamäkeä. Sen sijaan pitäis ennen iltaa päättää myynkö öljylongin vai triplaanko potin… Karmea tuo 4 päivän sulku näissä oloissa.

Oletko yhtään seurannut jenkeissä yksittäisiä osakkeita? Esimerkkinä Kroger tavaratalo yhtiö, joka raportoi 20% myynnin kasvusta. Miksei se saa nousta? Ja minusta täysin ymmärettävää, että muutkin, kun Buffett haluaa kyytiin. Se maksaa hyvää osinkoa, joka mahdollisesti kasvaa yli syklin. Sillä voi ostaa sitten muita halpoja bisneksiä.

Oletko lopettanut esimerkkinä Googlen käytön, käyttänyt enemmän nettiä, voisitko säästötoimena hylätä nettiyhtreyden vai onko tullut jopa enemmän käytettyä kaistaa, kun katsoo striimauspalveluita. Voisiko esimerkkinä maksaa jpopa eemmän hyvästä kuvan laadusta yhteydellä, jossa laskutetaan liikenteen mukaan. Siellä löytyy ihan hyviä perusteita tiettyjen yhtiöiden nousuun. Missään muualla ei ole niin paljon mielenkiintoisia yrityksiä minulle kuin jenkeissä. Osa halpuus ihmetyttää.

MMT:n perusidea luoda kysyntää keskuspankin ja fiskaalielvytyksen avulla ei ole niin hakoteilla tosiaan, kuten mainitsit.

Maailmantalous elää poikkeuksellisen yltäkylläisyyden ja “ylitarjonnan” (=alikysynnän) aikakautta: useimmissa kategorioissa, kuten elektroniikka, jatkuva hintojen lasku on ollut sääntönä vuosikymmenet. Kapasiteettia olisi tuottaa paljon enemmänkin, ja tässä mielessä tuon potentiaalin houkutteleminen esiin valtion vetämällä kysynnällä on houkuttavaa. Nythän markkinatalous ei esim. omin avuin osaa korjata teitä, lisätä kysyntää, ei osaa helpottaa alimpien desiilien elämää tuloeroissa jne. mihin taas julkisella sektorilla löytyy välineet.

Eri asia sitten on, osaako julkiset sektorit sitten allokoida resursseja tehokkaasti… Historiallinen näyttö on kaksipiippuista. Monet keskuspankit ovat olleet historiansa aikana valtiovarainministeriöiden käsikassaroita, joten tilanne ei sinänsä olisi uusi että linkki valtion ja keskuspankin välillä tiivistyisi.

Pysyykö inflaatio hanskassa onkin hyvä kysymys. Inlfaatipaineet ovat alikysynnän maailmassa muutenkin vähäiset, ja nyt korostuneesti koronaviruksen aiheuttamien työttömyyden ja karanteenien takia.

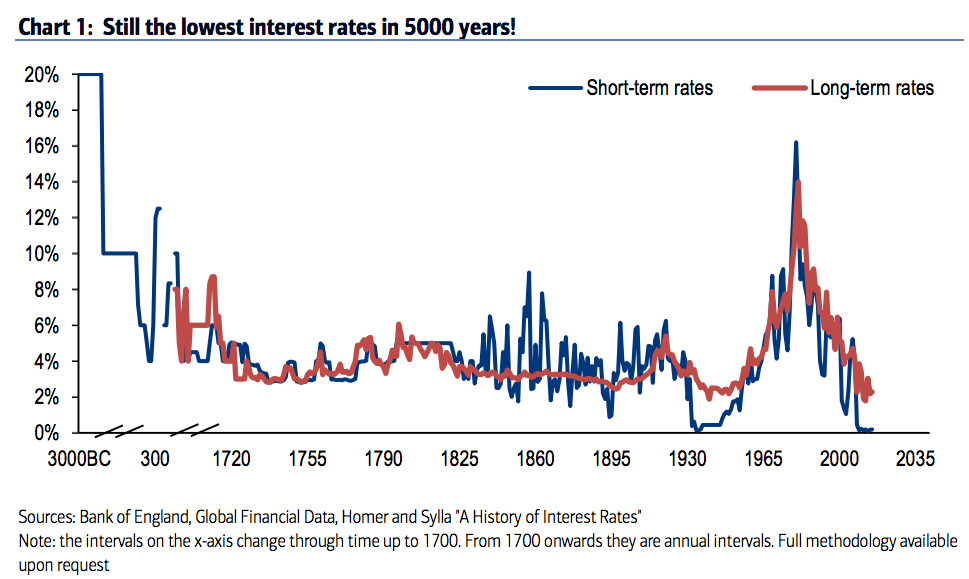

Tässä pidemmän ajan kuvaaja koroista. Tämä on niin pitkä, että suhtautukaa varauksella kaikkeen mikä on ennen 1700-lukua: datapisteet on jotain yksittäisiä italialaisten kaupunkivaltioiden velkakirjoja tyyliin.

Minkä pointin se silti tuo hyvin esiin, on miten korot ovat vaihdelleet suht samassa välissä pääosan historiaa (joku Fellow Financen esikuva tuolla 3000 eaa. on tuossa chartissa riehunut anomaliana…). Tuo 80-luvun alun piikki näyttäytyy myös todellisena poikkeustilana. Moni 80-lukua elänyt luulee, että korkeat korot ovat normaali asia mutta ne eivät sitä ole historiallisessa valossa.

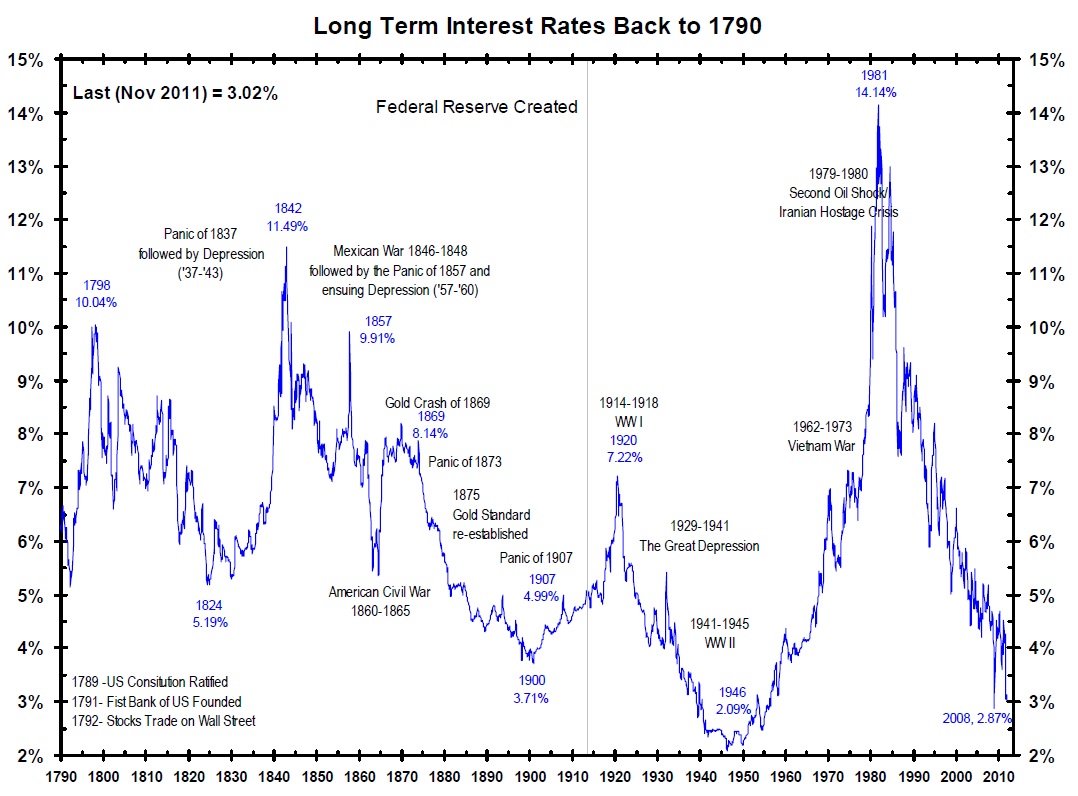

Korot ovat siis laskeneet viimeiset 30 vuotta. Tässä vielä USA:n korkoja.

Fed näytti 80-luvulla, miten inflaatio osataan taltuttaa ja käsitykseni on (olen penkonut aihetta viime aikoina kun valmistelen Melkein minuutissa -videolle inflaatiosta juttua), että yleisesti ottaen Fedin kykyyn pitää inflaatio aisoissa luotetaan. Siten MMT:n mahdollisesti aiheuttama inflaatio ei välttämättä ole ongelma.

Moni ihminen assosioi keskuspankin läträilyt Weimarin Saksaan ja Zimbabween, mutta kyllä sitä on tehty kaikkina aikoina niin kauan, kuin keskuspankkeja on ollut olemassa. Ne perustettiin alun perin sodankäynnin rahoittamiseen, se alkutarkoitus kertoo jotain niistä instituutiona (ettei valtion rahat loppuisi kesken sodan!). No, nyt sotatila ei ole se ehkä mihin pitää ensimmäisenä varautua mutta saatte pointin varmaan.

Inflaatio-oloissa käsittääkseni yhtiöt, joilla on hinnoitteluvoimaa ja mielellään matalat investointitarpeet (jotta rahaa voi jakaa nopeasti ulos omistajille osinkoina) pärjää paremmin. Jos yhtiöllä ei ole hinnoitteluvoimaa ja kannattavuus on heikko, voi nousevat kulut syödä tuloksen nopeasti jos kuluja ei saa siirrettyä hintoihin. Osakkeille inflaatio on iso ongelma, jos se tulee täysin puskista. Jos se on odotettua, vähemmän niin.

Lyhyet korot voi toimia, ne kun reagoi nopeasti. Pitkät korot ottaa dunkkuun. Sitten tietysti fyysinen omaisuus kuten mainitsit. Kovassa inflaatiossa periaatteessa kaikki lähtee lillumaan, mikä vaan voi lillua.

Lisäys: aiheeseen liittyvää kuvitusta Englannin keskuspankin perustamisen aikoihin (1694, itse maalaus esittää Namurin piiritystä 1692).