Osakemarkkinat ovat melko tehokkaat. Sen lisäksi, että ne ennakoivat tulevia hintoja jatkuvasti, ne arvostavat osakkeita todella dynaamisesti. Olisi kiinnostavaa nähdä jonkun ammattianalyytikon tekemänä erilaisia skenaarioita esim. WACC:sta.

Heitän tähän kolmen kuvitteellisen yhtiön WACC:t jotka muuttuvat kriisitilanteessa. Akuutissa kriisivaiheessa riskitön korko vajoaa nopeasti, riskipreemiot kasvavat ja beta-kertoimet lähenevät toisiaan. Vakavaraisen, matalan betan yhtiön wacc nousee suhteessa eniten, mutta kuitenkin alemmalle tasolle kuin muiden. Velkaisen, korkean betan yhtiön wacc nousee sekä opon että vpon riskipreemioiden takia, vaikka riskittömän koron alennus helpottaa.

Jos korkotaso jämähtää alas akuutin vaiheen jälkeen, osakkeet alkavat näyttää todella halvoilta, vaikka epävarmuuden lisäännyttyä riskipreemiot jäävät alkutilannetta korkeammiksi. Erityisen halvoilta näyttävät Elisan tapaiset kassavirtakoneet, joiden bisnes ei juuri muutu ja beta on matala. Muilla yhtiöillä epävarmuuden lisäksi myös EPS tullee alas, joten osakkeiden hinnoilla kestää pitempään toipua. Mutta matalan korkotason ansiosta voi hyväksyä paljon aikaisempaa korkeammat arvostuskertoimet.

Myös VIX on mielenkiintoinen. Toisin kuin luulisi, osakkeita pitää ostaa silloin kun VIX on matalalla, ei silloin kun se on korkealla. 30 viime vuoden aikana amerikkalaiset osakkeet ovat antaneet parhaat vuosituotot suhteessa valtionlainaan (keskimäärin +8,4 prosenttia) silloin, kun VIX on ollut sijoitushetkellä alakvartiilissa eli alle 13,9 pistettä.

Huonoimmat suhteelliset vuosituotot (+3,1 prosenttia) on saatu, kun VIX on ollut sijoitushetkellä yläkvartiilissa eli yli 24,3 pistettä. VIX-indeksin oltua 13,9 ja 24,3 pisteen välissä ylituotto on ollut 3,9 prosenttia.

VIX-indeksin ollessa sijoitushetkellä matalalla ylituottoa on tullut 88 prosenttia ajasta, korkealla 63 prosenttia ja niiden välimaastossa 69 prosenttia ajasta. Matalan VIX-indeksin aikaan sijoitettaessa ylituotot ovat olleet selvästi positiivisia (keskimäärin +7,6 prosenttia; 81 prosenttia ajasta) silloinkin, kun VIX-indeksi on sijoitusaikana noussut.

Korkojen kanssa täytynee olla suht tarkkana. Laskevat korkotasot nostavat osakkeiden arvostuksia, mutta entä jos ne eivät enää laskekaan tai pahimillaan nousevat? Ylipäätään tuon historiallisen datan perusteella parhaat tuotot tehty korkojen laskiessa. Surkein tilanne ymmärrettävästi katsanto hetkeä seuraavien 5 vuoden tuottojen kannalta on ollut, jos PE10 arvostus on ollut pitkän aikavälin keskiarvon yli ja pitkät korot nousseet. Hauska anekdootti tuosta numeropyörittelystä, että keskiarvon alle oleva PE10 arvostus ja korkojen nousu on tarjonnut täsmälleen samat tuotot historiallisesti kuin pitkien korkojen laskeminen ja keskiarvon yli oleva PE10 arvostus.

Euroalue ja Japani nollakorko pioneereina eivät lupauksia herätä vaikka NIKKEI viime vuosikymmenen kivasti tuottikin.

Tosiaan hieman yllättävä havainto. VIX huiput osunee aika hyvin indeksi pohjiin, mutta toisaalta pitkät matalan volan aikajaksot ovat tarkoittaneet tasaisia nousuja. Tuohon tuon täytynee perustua?

On totta, että VIX-huiput ovat yleensä lähellä hyviä ostopaikkoja, mutta vain selkeät anomaliat, joissa VIX saavuttaa lukemat 35+. Samoin matalat VIX-lukemat ovat keskimäärin hyviä paikkoja ostaa vuoden aikavälillä, mutta niissä on myös sellainen “kalkkunaefekti”, että VIX on usein matalahko myös välittömästi ennen karhumarkkinaa. VIX voi käyttäytyä yllättävästikin, koska markkina vaikuttaa reagoivan tietokoneavusteisesti aiempaa nopeammin.

Keskimäärin varmasti silti noin.

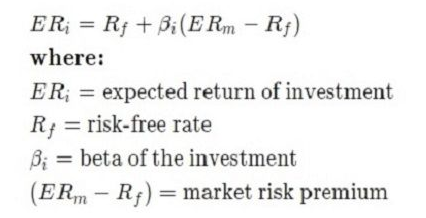

Tuo on mielenkiintoinen taulukko. En ymmärrä, miksi riskipreemio nousisi enemmän kuin riskitön korko laskee. Tai jos markkinan silmissä noin käy, silloinhan riski ylikompensoidaan ja sijoittajan kannattaa ostaa niin korkeaa betaa kuin saa. Toisaalta Medallionkin tekee volatiliteetilla valtavan aflan, että ehkäpä asia on juuri noin ja että tässä on jotain syvää ymmärrystä markkinan käyttäytymisestä.

Joo. Mietin vain, kun CAPM-mallissa riskipreemio on yleensä markkinatuoton ja riskittömän koron erotus. Mutta voihan oman pääoman kustannuksen laskea monin eri tavoin.

Riskipreemio nousee, koska epävarmuus kasvaa. Lisäksi markkinat hinnoittelevat myös korkotasolle jonkinlaista epävarmuutta eli riskiä. Jos korkotaso tulevaisuudessa nousee, osakkeiden npv laskee.

“Mietin vain, kun CAPM-mallissa riskipreemio on yleensä markkinatuoton ja riskittömän koron erotus. Mutta voihan oman pääoman kustannuksen laskea monin eri tavoin.”

Markkinat ovat dynaamiset ja niin on markkinamallikin. Muuttuvia tekijöitä ovat sekä riskitön korko että riskipreemio.

Siis CAPM mallissa riskipreemio johtuu markkinatuoton ja riskittömän koron erotuksesta. Siten mallissa riskipreemio muuttuu riskittömän koron ja markkinan tuotto-odotuksen mukana, mutta ei itsenäisesti.

CAPM on yleinen ja simppeli tapa laskea oman pääoman kustannus, mutta voi sen päättää muutenkin. Tässä siis perinteisesti riskipreemio on suoraan riippuvainen riskittömän koron määrästä.

Rm on yleensä keskimääräinen markkinatuotto, mutta voi se olla jotain muutakin. Jos se on volatiilista ympäristöstä johtuen korkeampi kuin keskimääräinen markkinatuotto, silloin riski laskennallisesti ylikompensoidaan. Jos joku osake täyttää tuottovaatimuksen ylikompensaatiosta huolimatta, sijoittaja saa keskimäärin alfaa.

Sitten jos markkina systemaattisesti hinnoittelee osakkeita käyttäen Rm:n paikalla jotain keskimääräistä tuottoa korkeampaa, markkina ylikompensoi riskiä systemaattisesti ja korkean betan osakkeista pitäisi saada ajan yli ylituottoa.

Näin ymmärtäisin asian.

Luulen, ettei tämä hirveästi kiinnosta ketään. Voidaan puhua tästä jossain toisessa ketjussa.

Tämä meidän uusi keskuspankkiiri on kyllä mieleeni.

Tuottovaatimus tässä on breakeven-piste. Jos on beta 1, niin silloin riskitön korko + riskipreemio = markkinan keskimääräinen tuotto, jonka voi saada pistämällä pääomansa vaikka indeksiin. Jos tuottovaatimus on korkeampi, silloin tavoitteena on saada ylituottoa markkinaan nähden. Alfan tavoittelu on tietysti ihan ok ja kuuluukin asiaan. Tuottovaatimuksen ei tietystikään tarvitse olla vakio, mutta ylituottoa ei riitä kaikille.

Kyllä. Ja CAPM-mallista Expected return on investment on juurikin WACC:n oman pääoman kustannus. Siksi osakkeen, jonka beta on 1, tuottovaatimus on sama kuin markkinoiden. WACC-laskelmassa riskipreemio on nimenomaan markkinaportfolion riskipreemio.

Olitko @Tompe siis TT Twitterissä? En ees tajunnut, pahoittelut, oisin mielelläni jatkanu varmaan pidempäänkin keskustelua, koska aihe on todella mielenkiintoinen! Muistaakseni oli tuona päivänä jotenkin huono päivä, ja Twitterissä ei merkkimäärä riittänyt pidempään argumentointiin, niin siksi saattoi jäädä omat argumentit vähän tyngäksi, isot pahoittelut tuosta! Mutta tosi hyviä pointteja tosta WACC:n määrittämisestä, itelle vaan Inderes on laittanut semmosen fundakärpäsen puremaan, että WACC:n riskittömän koron säätäminen siihen tasoon, joka se tällä hetkellä on, tuntuu ylitsepääsemättömän vaikealta! Siksi mun on esim. todella vaikea yrittää perustella ittelleni Elisan tai KONE:n ostamista (ja toisaalta se pelais mun sijoitusstrategiaa vastaan, joka kieltää longiostoissa Inderesin näkemystä vastaan pelaamisen, tai vähintäänkin Myy-suositusta vastaan ostamisen).

WACC mallia CAPM on siltä osin kökkö mittari, että volatiliteetti ei yleensä ole kovin hyvä mittari kuvaamaan liiketoiminnan riskiä. Esim. pankkiosakkeet ovat yleensä vakaita ja niissä on matala beta, mutta ei varmaan ensimmäisenä tule mieleen riskitöntä ajatellessa.

Jos mitataan riskikorjattua tuottoa riskimittarina volatiliteetti, saadaan aika varmasti sitä mitä mitataan.

Inderesin osumatarkkuus on hyvä, ja säännöistä kannattaa pitää kiinni kaksin käsin!

Jostakin syystä tässä koronakriisin aikana tekninen analyysi on toiminut tavallistakin paremmin. Johtuneeko siitä, että fundamentit ovat niin paksun sumuverhon sisällä?

Tästä olen tismalleen samaa mieltä @Tompe. Fundamentin kanssa painiminen on ollut todella haastavaa. Jopa niin haastavaa että on ollut aiheellista kyseenalaistaa se kokokaan… määrittelemättömäksi ajaksi. Siis näin yleisellä makrotasolla, yrityskohtainen tarkastelu luonnollisesti aiheellista.

Tekninen analyysi on ollut erittäin toimiva apuväline koko myllerryksen ajan.

Kommppaan molempia @Tompe ja @Lexus. Korona on laittanut yhtiöiden arvostuskertoimet, tulokset ja kaiken muunkin niin sekaisin, että tekninen analyysi on toiminut ylivoimaisesti parhaiten. Tätä on myös korostettu Traders’ Club -jaksoissa Lepikön Jukan toimesta.

Q2:lla tulee vielä enemmän lokaa yritysten tuloksiin, että eihän silloin olisi järkevää tulosten perusteella ostaa yhtiötä. Tekninen analyysi kuitenkin kertoo, missä mennään. Matematiikka ei petä koskaan

Toki pitää muistaa yhtiöitä katsoa yleisilmeeltä eikä aivan sokkona lähteä kyytiin ainakaan pitkälle aikavälille. Vakavaraiset ja isot yhtiöthän ovat hyvässä asemassa, eikä niiden kyydissä pelota olla. Nyt siis voisi korostaa teknistä analyysia enemmän kuin fundamentteja.

Dax futuuri on tällä hetkellä reilun 1,5 % nousussa. Yritin etsiä syytä tälle ja löysin Bloombergin sivuilta ao uutisen:

S&P 500 futures hit their session highs after reports that China and the U.S. had a phone call on trade. Japan saw gains of about 1.5%, the largest moves, while shares also rose in Hong Kong, Shanghai, Seoul and Sydney. The yuan nudged up.

Nämä nyt on näitä. Puhelinsoitto, ajanvoitto

edit: tarkistuslaskenta näyttikin n. 1 %:n nousua. Amatöörin silmin Dax hakee ensiviikolla 11300, eli 4 prosenttia ylös

Korrelaation ja Betan määrittäminen on aika ongelmallista Portfolioteoriassa ja CAPM-mallissa. Riippuen määritys tavasta voidaan saada hyvinkin erilaisia tuloksia. UPM ja Storan pidemmän ajan korrelaatio kurssikehityksessä oli omissa testeissä n. 0,8 ja lyhyemmällä aikavälillä tarkasteltaessa vaihteluväli oli suunnilleen 0-0,9. Jos ton pohjalta alkaa jotain mallia tekemään niin väkisinkin välillä menee kaikki päin mäntyä.

Nyt on kyllä myös fundamenttianalyytikkojen tiliteon hetki, jos malttaa katsoa vuoteen 2021 arvostuksessaan. Kristallipalloa ei ole, mutta voi pelata mahdollisimman paljon itseä suosivalla todennäköisyydellä.

Edgen saa kasattua useasta eri lähteestä. Voi olla edullinen valuutanvaihtokurssi pohjalla, normaaliin kassavirtaan nähden matala arvostus eikä syytä uskoa liiketoiminnan tilan jäävän pysyväksi, sisäpiiriostoja ja/tai takaisinostoja, alennus suhteessa NAV:hen. Voi katsoa, onko toimiala ollut kasvava ja onko yritys kasvanut kannattavasti normaalioloissa. Ja TA:lla jos siihen kalastaa lyhyen aikavälin pohjat niin alkaa olla vaikea hävitä.

En ole enää ollut ostolaidalla pariin viikkoon, jäi Sampo huhtikuun puolivälin jälkeen viimeiseksi tällä haavaa, mutta vieläkin uskoisin voivan löytää ostettavaa pieniltä pohjoismaisilta markkinoilta

Nyt mulle riitti. Kurssit on noussut tarpeeksi, että voi olla rauhassa jonkin aikaa. Olisin ihmeissäni ellei tämän parempaa ostopaikkaa saisi seuraavien viikkojen ja kuukausien aikana. Tänään ja ensi viikolla iso kevennys osakepainoon. Katsotaan miten äijän käy.

{kind=link}