ohjauskorko ennallaan nollatasolla ja talletuskorko -0,5 %

PEPP-ostoja jatketaan ja ohjelman koko pysyy 1350 miljardissa eurossa

APP-ohjelman ostoja jatketaan 20 mrd. eurolla kuussa ja lisäksi käytetään 120 mrd. vuoden loppuun mennessä.

TLTRO:t jatkuvat.

Nyt kiinnostavat myöhemmin iltapäivällä julkaistavat talousennusteet ja etenkin se, kuinka kyyhkymäiseksi Christine Lagarde puheissaan heittäytyy (puhutaanko euroa alas).

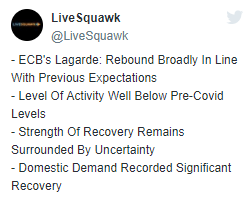

Saapuvat tiedot osoittavat ennusteen mukaisesti voimakasta elpymistä, sanoo EKP: n presidentti Christine Lagarde korkotiedotuksen jälkeisessä lehdistötilaisuudessa. Epävarmuustekijöitä on kuitenkin paljon, ja laajaa politiikkaa tarvitaan edelleen.

Ja ilmeisesti suuria toimia ei tulossa jotta euro heikkenisi, tai ainakin euron liikkeistä voisi päätellä ettei Lagarde tarjoa kyyhkysmäisyyttä. Euro lähti siis vahvistumaan.

Eivät lähteneet kyyhkyt lentoon tänään eikä juurikaan uutta saatu linturintamalta (makrokommentti täällä). Tämä teksti EKP:n ennusteiden teknisissä oletuksissa kiinnostaa varmasti asuntovelallisia: markkinaennusteissa 3 kk euribor olisi -0,5 % 2022 loppuun.

“Mutta oleellista on mielestäni se, että pitkällä aikavälillä osakkeet hakeutuvat aina lähelle niiden fundamenttiarvoa ja arvostustasoilla on tapana normalisoitua ajan kuluessa.” Juha Kinnunen, Inderes

Yksi virke pidemmästä pohdinnasta tämän aamun artikkelissa. Maapallo on sittenkin pyöreä!

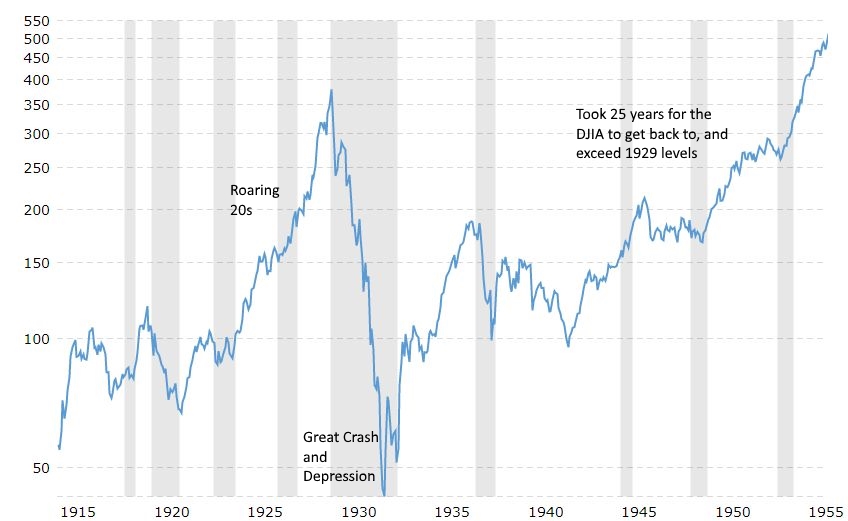

Kävin Melkein minuutissa läpi (kymmenessä minuutissa tällä kertaa), miten häkellyttävän samankaltaisia meidän talouden nykyongelmat ovat suhteessa 30-luvun laman jälkeisiin ongelmiin ja miten niistä silloin selvittiin.

Koska foorumilaiset pääsevät (joutuvat?) seuraamaan ajatuksenjuoksuani täällä usein, ei tämä video välttämättä tuo kaikille uusia näkökulmia. Enemmistölle uskon sen tuovan perspektiiviä yhtä kaikki.

Tässä muutama chartti, mitä aiemmin ei ole ollut täällä.

Tämä on O’Shaugnessyn tutkimuksesta, joka on parhaillaan lukutyön alla.

Viitaten 30-luvun kokemukseen ja tähän päivää, todellinen jackpot sijoittajille olisi jos fiskaalielvytyksen padot avattaisiin ja rällättäisiin massiivisia vajeita niin kauan kunnes inflaatio elpyy.

Tämä kuva avaa hyvin, miksi keskuspankit yksin pääsevät vain tiettyyn pisteeseen asti:

Ja jälleen muistutuksena niille, joita hirvittää valtioiden isot velat: ne ovat pitkälti peilikuva yksityisen puolen säästöistä. Valtion velkaantuminen luo assetteja. Huom. tämä on kehittyneiden talouksien luksus, jos instituutiot ei ole kunnossa ei voi velkaantua loputtomasti

Tarkennuksena vielä ettei massiivinen fiskaalielvytys tarkoita sitä etteikö rakennemuutoksia tarvitse myös tehdä. Mutta yksin ne tuskin kantaa myöskään pitkälle, koska yhden kilpailukyvyn parantaminen (mikä usein tarkoittaa työntekijöiden aseman heikentämistä) toisen vyötä kiristämällä supistaa herkästi kokonaiskakkua.

Ja huom, tämä on siis vain skenaario: on vielä epäselvää, lähteekö poliitikot tuolle tielle mutta poliitikkojen, ekonomistien yms. suunnalta kiinnostusta tuollaiseen ”whatever it takes, fiscal remix 2020” -yritykseen näyttää alati enemmän löytyvän.

Yhtä kaikki, yleensä sijoittajille tuosta vaikuttaa valuvan mukavasti myös roposia taskuun.

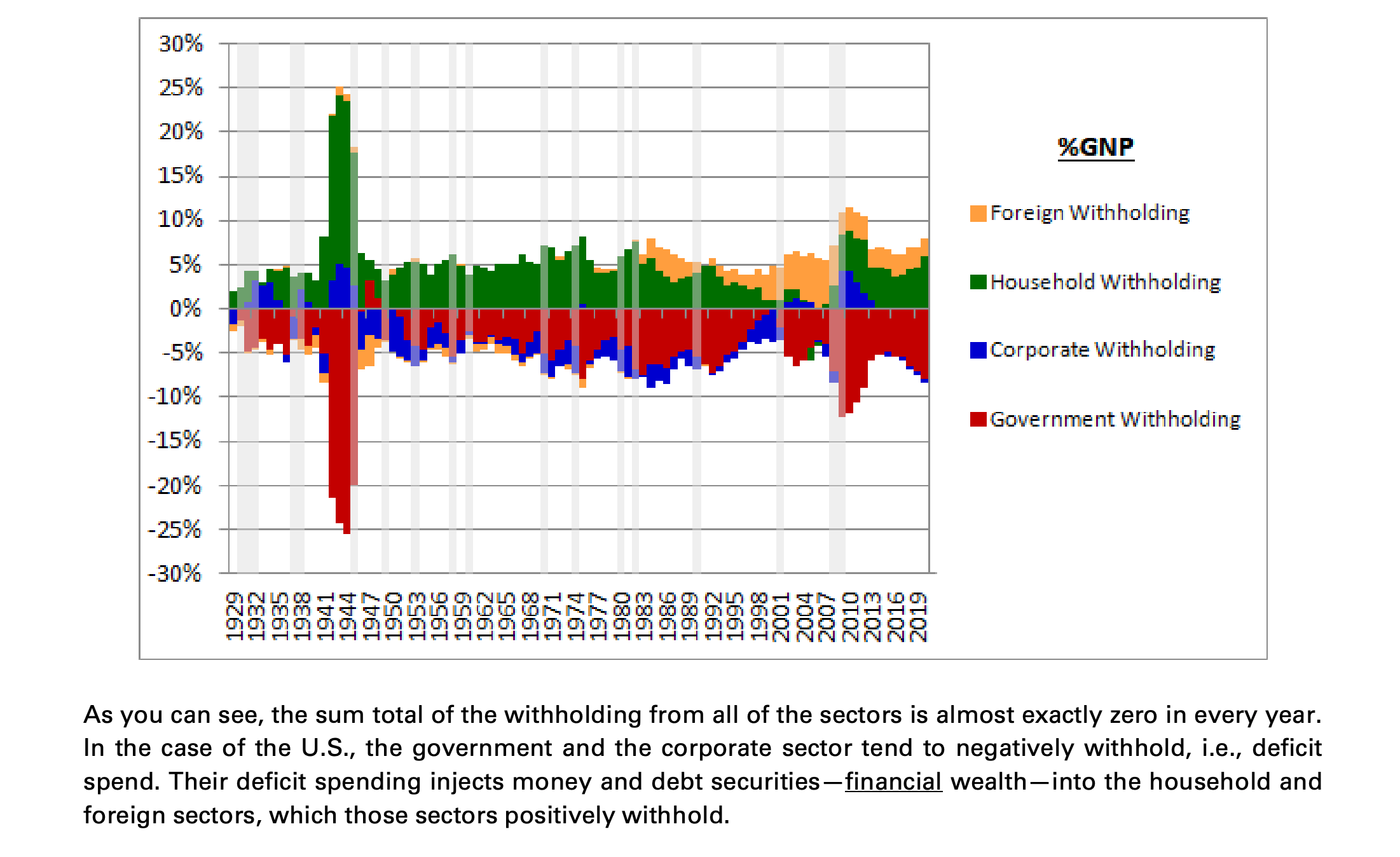

Toisenlainen tapa ilmaista M2-rahan räjähdys ja P/E-kertoimet.

Pitäisikö pörssin kertoimien paisua vielä reilusti lisää? Vaihtoehtojen puutos jos jatkuu, niin miksi ei?

Mietin yksi ilta, mitä jos (ns. riskittömät) korot olisivat ikuisesti nollassa (ne saattaa värähtää välillä negatiivisina, välillä positiivisina, mutta keskimäärin ne olisi nollan tienoilla).

Missä tulee yläraja tuloskertoimille, tai kääntäen, tuottovaatimukselle? Jos historiallinen ERP (equity risk premium) on pyörinyt 5 % paikkeilla, olisi P/E 20x uusi normaali 15x sijaan.

Jos ERP laskee… P/E 25x? 30x?

Tätä argumenttia tuli mm. Youtubessa videoon, missä totesin jenkkimarkkinan kertoimien olevan historiaansa nähden suht elevoituneita.

Kertoimet voisi äärimmillään (never say never!) nousta vaikka 50-100x maastoon, mutta tuskin ”äärettömiin” (tuottovaatimus nollaan), koska yrityksiin liittyy aina esim. konkurssiriski. Tai ne voivat olla huijatuksia, jne. Jos portfoliossa olisi esim. sata yhtiötä (rahastolle ihan realistinen skenaario) ja tuottovaatimus olisi vain 1 %, riittäisi että yksi osake kosahtaisi täysin ja koko vuoden tuotto menisi nollille. Luulisi siis jonkun rajan tulevan vastaan ellei keskuspankit floodaa systeemiä niin totaalisesti että ainoa prioriteetti on pääoman suojeleminen hinnasta viis.

Enemmänkin itseäni ihmetyttäisi jos kertoimet eivät venyisi entisestään. Negatiiviset korot tekevät tuloaan, itsekin jouduin juuri siirtämään rahaa kuukauden isyysvapaan ajaksi Nordnetista Nordeaan, kun Nordnet perii negatiivista korkoa. Kyllä muut pankit tulevat siirtymään samaan.

“The Shiller PE Ratio, which is a measure of how expensive stocks are, is currently 31.43. The average level over the last 100 years is about 16. The Schiller PE Ratio in 2008 just before the Great Recession was 27, so we’re over 16% above that now. By pretty much any measure, the stock market is very expensive in the face of incredible uncertainty. These two factors together equal a high degree of risk.”

Mutta nykyään kun isotkin firmat on kasvuyhtiöitä, eikä syklistenkään tulosten pitäisi olla kuplassa tms., niin pitäisikö shillerin lanseerata “Shillerin PEG-luku”?

Eli siis tuo shillerin PE ei välttämättä anna realistista kuvaa esim. amazonista, kun vielä pari vuotta tehtiin “nolla tulosta”, eikä tuloksen “normalisointi” juuri normalisoi sitä tulosta.

Aamun video pyöri pitkälti tuon aiemmin postaamani chartin ympärillä, joten siitä ei lisää tähän.

Kuten aiemmin jo totesin, että eihän riskit itsessään ole mihinkään poistuneet mikä puhuu sitä vastaan, että osakkeet voisi nousta stratofäärisiin kertoimiin. Ellei, keskuspankit floodaa systeemiä niin että ykkösprioriteetti sijoittajilla on vain änkeä rahat jonnekin hinnasta viis (esim. poikkeusaikoina, kuten sota-ajat, voi pörssi muuttua rahojen pakopaikaksi).

Tämä twiitti tiivistää silti ajatuksen kenties paremmin:

Kun kaikki sijoittajat alkavat toistamaan samaa mantraa, pitääkö alkaa huolestumaan? Tulevaisuus on osannut, ainakin tähän asti, yllättää aina. Kun kaikki sijoittajat hinnoittelevat saman skenaarion niin… Hintaliike on usein täysin päinvastainen!

Argumentteja “pysyvästi nousseisiin arvostuksiin” löytyy paljon, mutta ne tekee osakkeista haavoittuvaisia huomisen yllätyksille.

Kuka haluaa jäädä historiaan tämän 20-luvun Fisherinä?

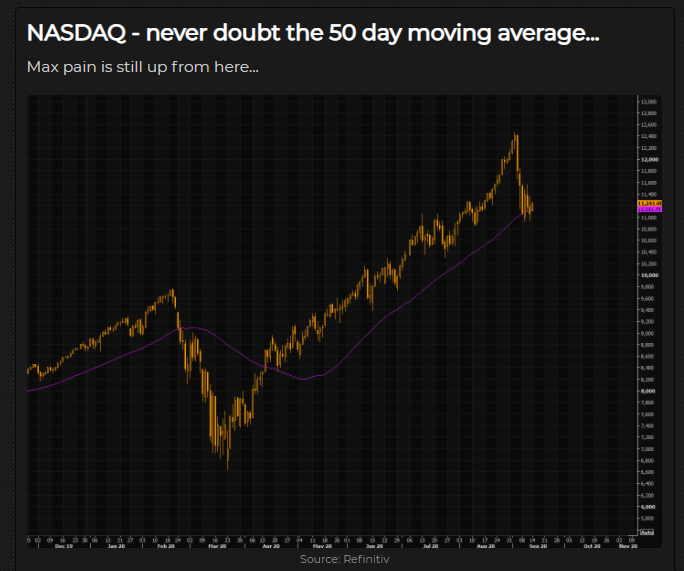

Nopea pörssien korjaus on päättymässä Deutsche Bankin ja Goldman Sucksin mukaan.

Erityisesti USA:n presidentinvaalien jälkeisestä ajasta odotetaan myrskyisää.

“Despite the sharp sell-off in the past week, we remain optimistic about the path of the U.S. equity market in coming months,” wrote the Goldman strategists. “Since the financial crisis, the typical S&P 500 pullback of 5% or more has lasted for 20 trading days and extended by 7% from peak to trough, matching the magnitude of the most recent pullback if not the speed.”

eli siis teknisessä mielessä tukitasoja löytyy… varmaan nuo pankitkin usein käyttävät TA:ta näissä lyhyen aikavälin ennusteissaan ja kommenteissaan… onko se hyvä vai huono juttu niin en tiedä sitten

Ehkä tämän pohdiskelun voi sisällyttää tähän ketjuun? Gallupit ja kyselyt voivat antaa suuntaa, mutta eivät kerro koko totuutta. Mietin, että sijoittaja, joka aidosti uskoo nollakorkojen pysyvyyteen, pitäisi lyödä aika lailla all in ja vielä vipua perään. Ja pääseekö tästä käänteisesti siihen, että ne jotka eivät ole all in, eivät (vielä) usko nollakprkojen pysyvyyteen. Pl. ne, jotka eivät psykologisista syistä käytä vipua.

Mikäli jengi alkaa aidosti uskomaan nollakorkoihin, niin kurssien pitäisi nousta melkoisesti. En usko, että osakkeet tai assetit voivat nousta loputtomiin suhteessa kukutushyödykkeisiin. Sanotaan, että tavara maksaa kaupassa saman kuin nyt ja yhtäkkiä kaikki 15€/kk piensijoittajat ovat miljonäärejä, niin mitä tapahtuisi kysynnälle?

Ihan näin yksinkertaisiin malleihin en usko, mutta ihmisten kollektiivilla uskolla korkotasoon taitaa olla melko suuri ohjaava tekijä inflaatiolle? Vai ajattelenko asioita ihan väärin? Mikäli näin on, niin kornilla tavalla inflaatio, ja ehkä moraalikato, pysyvät nykyisellään niin kauan, kuin ihmiset eivät usko keskuspankkeihin. Kun alkavat uskomaan, niin minun järjen mukaan pitäisi käydä yllä kuvailtu.

Toki muut asiat vaikuttavat myös talouteen, mutta jos tarkastellaan pelkästään keskuspankki- ja korkopolitiikkaa irrallaan muusta taloudesta.

Täällä on paljon ollut puhetta keskuspankkien aikaan saamasta likviditeetistä, mutta miten suuren vaikutuksen luulette, että pandemian aikana säästetyt lomarahat meneekin osakkeisiin? Voisiko kurssien nousu jatkua sillä perusteella, että se on varainsiirtoa lento- ja lomayhtiöiltä osakkeisiin?

edit. ymmärsin vasta nyt, että puhun tuosta M2 rahasta olisi taas kannattanut tarkastaa tuo M2-käsite…