Mun muistikuvat ovat samat kuin Juurikilla. Mulle on jäänyt hyvin mieleen nämä hienot johdannaiset (en tosin itse sellaisiin sijoittanut), joiden mekaniikkaa ei oikein kukaan ymmärtänyt. Jossakin pankissa sitten annettiin lemput paskan lauettua silmille koko poppoolle. Kuukauden kuluttua palkkasivat poispotkittujen perustaman lafkan isolla rahalla selvittelemään johdannaissotkuja, kun poispotkitut olivat ainoita koko maailmassa, joilla oli edes hämärä käsitys niiden toiminnasta.

6 tykkäystä

Tukitaso löytyy minusta yleensä vasta jossain 8% kohdilta, monella laadukkaalla isolla yhtiöllä on tällähetkelläkin yli 4% osinko. Enkä usko että tässä tulee mitään isoa rytkähystä indeksitasolla, jotain pikku ryppyä on nyt rakkaudessa mutta vuoden lopussa ollaan taas uusissa huipuissa.

2 tykkäystä

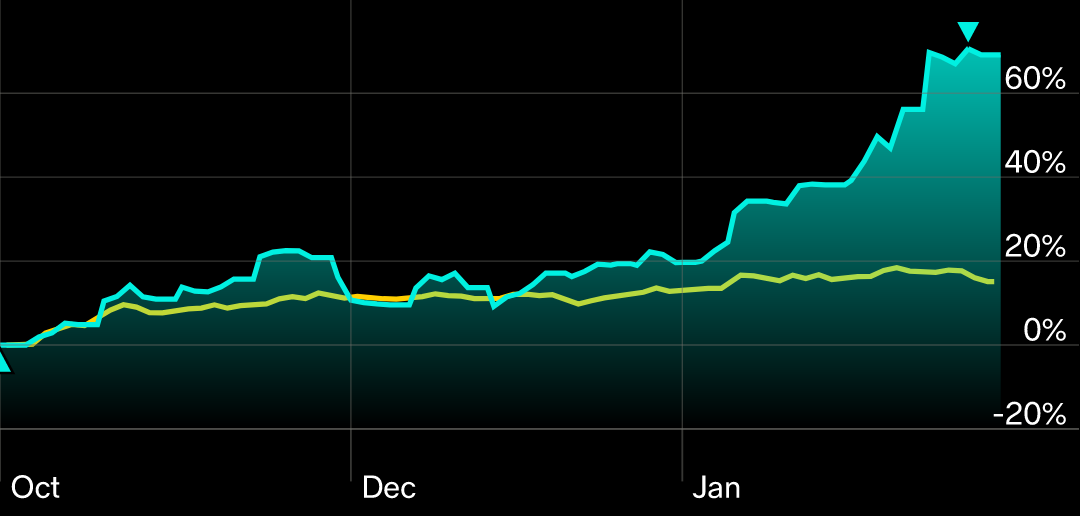

Aika samoilla linjoilla. Oma salkku koostui pitkälti vihreästä energiasta ja salkun käppyrä 3kk näyttää nyt tältä.

Niin siis kaikki eivät tietenkään tietoisesti ottaneet riskiä, koska eivät tienneet mitä nuo hyvän luottoluokituksen saaneet johdannaiset oikeasti sisälsivät. Kuitenkin se sisäpiiri, joka noita loi ja kauppasi, tiesi kyllä varsin hyvin asian todellisen laidan. Systeemi oli niin korruptoitunut, että nämä saivat naamioitua helvetin riskipitoiset tuotteet hyvillä luottoluokituksilla, suhteet siis olivat kunnossa. Ja noiden siivittämänä näistä rikkaista tuli entistä rikkaampia. Köyhien kustannuksella tietysti, koska finanssikriisin laskun maksoi lopulta valtio (eli kansalaisest), ei ne jotka sen riskituotteen kehittivät ja jotka rikastuivat sillä.

Tuo johdannaismarkkina on ollut melkoinen villilänsi 1980-luvun lakimuutoksista asti ja se on ihan helvetin surullista. Tuota regulaatiota pitäisi kiristää kyllä selkeästi, mutta ei tietenkään päättäjillä ole siihen intressejä, koska heidän bisnes siinä kärsisi.

6 tykkäystä

Jos joku ei ole nähnyt elokuvaa The Big Short niin nyt ostamaan/vuokraamaan hopihopi, kuka tietää toistetaanko historiaa tulevina viikkoina kun korttitalot alkavat horjumaan

Gamestop itsessään ei ole ongelma vaan se että 1) NYSE on täynnä jättimäisesti shortattuja lappuja 2) kukaan ei tiedä miten rankasti finassitalot ovat sekoittaneet omat seittinsä eli kuinka laajalti homma voi potentiaalisesti räjähtää silmille.

Melvin Capitalin kaatuminen ei aiheuta mitään mutta jos WSB iskee kaikkiin shortattuihin lappuihin järjestyksessä, puhumattakaan hopeasta jossa kertaluokka on ihan erilainen, jälki voi olla karmeaa ja voidaan taas kerran puhua systeemikriisistä.

Veikkaan että ensi viikolla tullaan näkemään se että kaikkien uusien callien ja puttien myyminen kielletään kaikilta lapuilta ja vivutusta tullaan vähentämään dramaattisesti. Sitten ehkä alkaa silmät avautua useammallakin kuinka suuresta kriisistä on kyse ja se voi laukaista jättimäisen myyntiaallon 1) koska hedget tarvitsevat rahaa coverata shortteja ja 2) koska retail alkaa pelkäämään.

Maanantai tulee olemaan todella mielenkiintoinen.

66 tykkäystä

Yleensä pystyn istumaan aika rauhallisesti 100% osakepainolla, mutta nyt viikonloppuna alkoi hiukan oma kauhekerroin vipattaa ja laitoin maanantaiksi koko portfolioon stop-lossit päälle. Aika poikkeuksellista multa, viime kevään koronoissa en myynyt mitään ja istuin alamäki-ylämäki vain tyynesti kyydissä.

Jotenkin liian pimennossa, että millainen verkko HF taustalla on rahoittajia ja mihin asti riskit on rajattu.

Eri tunnelmat kun uhkana on ulkoinen tekijä (virus) tai finanssisektorin luottamuksen rapautuminen (2008 kaikuja…).

7 tykkäystä

Täällä viikinkipäällikkö ottaa popparit esiin ja istuu vuoristoradan kyydissä jos yllä kuvailemasi skenaario toteutuu.

Omassa salkussa toki riskiä jonkun verran (pari suomalaista Saas lappua) mutta olen sijoittamiseni perustanut yhtiön tulevaisuuden näkymille.

Jos sieltä tulee musta joutsen joka tätä korttitaloa horjuttaa niin sittenhän avautuu hyviä ostopaikkoja. Se että jos shortatut laput ja hypet kyykkää ei vaikuta vahvojen yritysten numeroihin ja näkymiin niin rankasti.

Jos kakkeli osuu tuulettimeen niin itse laitan turvavyön kireälle ja ostan kun tuntuu että nyt ollaan tultu tarpeeksi alas.

Elämme mielenkiintoisia aikoja

3 tykkäystä

Koko ajan oppii lisää. Ilmeisesti RH:n käyttäjillä ei ole osakkeet omissa nimissään (toisin kuin esim. Suomessa, osakkeet on Euroclearilla sinun eikä välittäjän nimissä) ja jos RH menee nurin niin RH:n käyttäjät eivät saa “omistamiaan” lappujaan siirrettyä muille välittäjille vaan heistä tulee RH:n velkojia. No RH ei tietenkään pysty mitenkään maksamaan näitä velkoja takaisin ja seurauksena on massiivinen shitstorm sosiaalisessa mediassa ja poliittisesti.

Tällä voi olla todella isoja seurauksia ja taas kerran yksi potentiaalinen Musta Joutsen.

Maalaisjärki sanoo että RH:ta ei voida päästää nurin juurikin em. syystä, toisaalta tullaan varmaan näkemään ennennäkemätön siirtyminen RH:sta muihin välittäjiin jos/kun pelko kaatumisesta alkaa leviämään. Samaten voi alkaa todella iso myyntiaalto jos ennemmin myydään laput ja otetaan rahat ulos (tai yritetään ottaa…) kuin pyritään siirtämään laput toiselle välittäjälle.

Nyt on kyllä niin monta palloa ilmassa että saas nähdä mitä tapahtuu ensi viikolla.

40 tykkäystä

Voitko avata mitä seurauksia tarkoitat? Kaikkien Robinhoodin käyttäjien osakkaiden dumppaamista? Vai jotain muuta?

En tiedä ja en tiedä tietääkö kukaan mitä tapahtuu. Jos RH menee nurin niin se menee varmaan ensiksi Chapter 7/11 tilaan eli suojaan velkojilta eli voisi kuvitella että laput ei liiku vähään aikaan mihinkään. Toisaalta myydäänkö laput pakolla ulos jotta saadaan rahaa maksaa velkojille?

1 tykkäys

Mistä tälläistä sait tietoosi? Ei sinänsä yllättäisi Robinhoodin kohdalla niin sanotusti mikään mutta hyvin mielenkiintoinen juonen käänne mikäli näin on asiat. Markkinariskin kannalta äkkiseltään vaikea nähdä miksei voisi RH:n antaa kaatua, mutta voi tsiisus kansalaissentimentin pohjalta tuo ei voi kaatua missään tilanteessa niin, että retailsijoittajat ottavat nokkaan. Finanssikriisin pohjalta jo tuo Wall Street vs Main Street asetelma on hyvin räjähdysherkkä ja siihen päälle muukin tuon maan kahtiajakautuminen huomioon ottaen olisi täysi katastrofi, jos RH menisi nurin niin, että retailsijoittajien varallisuus menisi siinä sivussa.

3 tykkäystä

Se oli joku näistä artikkeleistä mitä tänne ja twitteriin oli postattu, nyt ei ole käytössä josta voisin laittaa lähdettä.

Ehkä jollain on auki ja pystyy laittamaan?

1 tykkäys

Tässä yksi aika jees twiitti-ketju aiheesta. Lyhyesti, RH tarjoaa oletuksena asiakkaille margin-accountteja, jotka mahdollistavat mm. fractional sharet. Näissä RH tosiasiassa omistaa osakkeet ja asiakkaat saavat vain ”hallintaoikeuden”.

4 tykkäystä

Joo ne on siinä kuuluissa hallintarekisterissä melkein joka maassa. Suomen järjestelmä on poikkeuksellinen, jossa jokainen on eritelty.

Edit: meidänkin omistamat GME:t on jonkun pankin nimissä.

1 tykkäys

Olen ymmärtänyt että näin ei ole vaan jenkeissä on kahdenlaisia accounteja, en tiedä onko termit oikein mutta olen ymmärtänyt että “cash accountit” on sellaisia joissa laput on sinun nimissä ja sitten “margin accountit” on niitä joissa laput on välittäjän nimissä ja sinulla vain lappu joka oikeuttaa tiettyyn määrään näitä välittäjän omistamia osakkeita.

Korjatkaa paremmin tietävät.

1 tykkäys

Ainakin mun tietämyksen mukaan @Seinakadun_Keisari Cash Account ja Margin Account on vaan kaks erillistä tilityyppiä, joissa keskeisenä erona on se, että Cash Accountilla ei saa käyttää lainaa tai olla shorttina. Ainakin IB:llä on näin. Tuosta omistussuhteesta en oo aivan varma, mutta en oo koskaan kuullut, että noilla ois mitään tekemistä sen kanssa.

5 tykkäystä

What It Means to Own Shares of Stock in a Street Name.

Tuossa vähän lisätietoa

@Johannes_Sippola näin minäkin luulin mutta sitten luin ZH:n artikkelin Mark Cubanin ideasta että WSB tyypit rekisteröivät osakkeensa “cash accounteille” ja kieltävät välittäjää antamasta heidän lappujaan shorttimyyjille.

Mutta tosiaan tämä jenkkien malli on minulle pieni mysteeri, oli nimet mitä tahansa niin ilmeisesti kahdenlaisia accounteja on.

4 tykkäystä

Vaikka viikonlopun kaupankäynti ei yleensä merkitsekkään mitään niin 0,2% nousu on nuilla yleisesti melko flateilla markkinoilla raketointia.

3 tykkäystä

Luulisi, että tuolla tilillä pystyisi pitämään ostamiaan osakkeita osana vakuutta? Ja velkojalla olisi joku mahdollisuus myydä ne osakkeet velkojen kattamiseksi? Jos se pelätty margin call joku päivä pirahtaa ja ei löydy käteistä…

Tämä täydellisen tietämättömyyden pohjalta arvailuna.

1 tykkäys

Toki! Sun vakuusvaatimuksethan toki määräytyy salkun (likvidin) nettovarallisuuden mukaan, eli osakkeet on se vakuus itseasiassa (jos käteinen miinuksella ja ollaan vivun puolella, ja muuten tää vähän mutkia oikoen)! Sitähän se koko margin call meinaa: Tilanne, jossa sun osakkeiden vakuusarvo ei riitä kattaamaan sun vakuusvaatimuksia, ja välittäjä joutuu pakkolikvidoimaan omistuksia sen takia! ![]()

1 tykkäys