TSMC Raportti ulkona. TSMC Earnings: Profit Beats Estimates as Gadget Demand Boosts Chip Sales - Bloomberg

Hinnoitteluvoimaa tuntuu löytyvän.

TSMC Raportti ulkona. TSMC Earnings: Profit Beats Estimates as Gadget Demand Boosts Chip Sales - Bloomberg

Hinnoitteluvoimaa tuntuu löytyvän.

AMD:n osakkeen hintaan on edelleen leivottuna sisään odotuksia voimakkaasta kasvusta. Markkinaosuuksien kasvu kuitenkin on taittunut. Lisäksi koko PC markkinat ovat hiipumassa korona-ajan kysyntäpiikistä. Suuren riskin AMD:lle muodostaa tuotannon keskittyminen TSMC:lle. Sopimusvalmistaja jatkaa hintojen noustoa, koska kysyntä rajalliselle tuotantokapasiteetille on erittäin kovaa. AMD:n neuvotteluasema suurimmalle toimittajalleen ei ole erityisen hyvä ja samalla kyky hinnoitella tuotteet kannattaviksi heikkenee kovan kilpailun takia. Mielestäni AMD on edelleen reilusti ylihinnoiteltu.

Toisaalta fundamentaalisesti AMD näyttää kohtalaisen halvaltakin. Eteenpäin katsova P/E 23, viiden vuoden keskiarvon ollessa 54. AMD on kärsinyt mielestäni puollijohde- ja teknologiasektorin yleisestä heikkoudesta. Toisaalta voidaan myös aiheellisesti kysyä, onko syklisessä puolijohdesektorissa käänne tapahtumassa.

Omistan itse puolijohteista vain TSMC:tä, vaikka AMD alkaakin vaikuttaa houkuttelevalta. Olen oppinut tästä ketjusta paljon, kiitos siitä! ![]()

AMDn heiluessa pitää ottaa huomioon että se tuntuu olevan myös ns. pelipaperi jossa on iso määrä retail-porukkaa kiinni joita sitten isommat pelurit tykkäävän kurmottaa. Eli se on monesti liikkunut ylilyönteihin jossa irrotaan fundasta vahvasti. Joo, voi sanoa että viime aikoina painetta on tullut yleisistä puolijohdemarkkinan mustista pilvistä, mutta edelleen kyse on lähinnä teelehtien lukemisesta ennen seuraavia osareita.

Omassa ynnäyksessä AMD on tällä hetkellä varsin kohtuuhintainen, koska lähden siitä että seuraava osari on jälleen positiivinen yllätys. Markkina povaa syklin taittumista ja hinta “fronttaa” tuota, mutta tämä voi korjautua nopeasti. TSMCn viimeisin raportti kertoo ihan muusta (+22% q/q tulos) ja AMDn osuus tuosta tavarasta on huomattava. Itse näen että AMD jatkaa “kaikki mikä tehtailta irti saadaan menee kaupaksi”-linjalla ja ainoa missä nähdään pieni notkahdus on hintatasossa, eli osa vanhemmasta tavarasta joudutaan myymään hitusen pienemmällä katteella. Tosin kun katsoo AMDn katteita niin väitän että maailmanloppu ei vielä tule jos noin 50% gross marginin tasolla jäädään odotuksista joitain prosentin kymmenyksiä kun ollaan tuotteissa yhden sukupolven ehtoopuolella. Kattet ovat kuitenkin nousset viimeisen parin vuoden aikana huimasti.

Sieltä on tulossa Q3-Q4 nurkilla iso versiopäivitys työpöytäraudan puolella joka kaikkien ennakkohuhujen perusteella taas nuijii kilpailijan maan rakoon ja korjaa nopeasti katteiden nousun pienen hidastumisen.

En ole vielä lastannut lisää (nykyinen siivu on salkun isoin osuus ja keskihinta alkaa nelosella) mutta jos lähdetään kokeilemaan noita 2021 pohjia niin alkaa täälläkin kiinnostamaan että kuinka halvalla tätä oikein tyrkytetään.

Miksei? Kyllähän näistä otsikon firmoista Nvidia ja varsinkin AMD alkaa olla jo todella houkuttelevissa hinnoissa. Toki samaa voi sanoa aika pirun monesta kasvuyhtiöstä tällä hetkellä kun ilmoja on pihissyt ulos koko vuoden.

Ottamatta sen kummemin kantaa alaan, niin osu tämä silmään puolijohteista pari tuntia sitten

Arvostustaso + nykyinen markkinatilanne + komponenttipula.

Itsellä seurannassa INTC, AVGO, LRCX ja KLAC, jotka jokainen kohtuullisilla arvostustasoilla, jopa jos kasvu tyssää markkinan ja komponenttipulan takia.

En ole tämän (enkä minkään muunkaan) sektorin asiantuntija. AMD löytyy salkusta vuodesta 2018.

Arvostuskertoimia pohtiessa voi kuitenkin ottaa huomioon esimerkiksi (ja lähestyä eri suunnasta sijoittamista näihin):

Revenue Growth 5Y (CAGR) AMD 30.64% INTEL 5.88% AVGO 12.80%

(Luvut suoraan Seeking Alphasta)

Täälläkin on ollut puhetta Intel käänteestä tulevina vuosina. Jos näin uskoo niin silloin Intel näiltä arvostustasoilta on toki halpa. Jos taas näkemys on että esim. AMD jatkaa vahvaa suorittamista niin alkaahan se olla lähellä ostohintoja kun parin kolmen vuoden päähän katsoo…Jos taas uskoo edellisen viestin uutisen tapaan että markkinat sulaa alta, niin voisi kuvitella että varmasti on vielä matkaa ostotasoille.

Pohdintaa ohi aiheesta:

Tässä pitää jo huomioida että kuinka paljon tätä kysynnän hidastumista ja ylitarjontaa on jo hinnoiteltu sisään osakekursseihin. Itse pohdin myös että “mitä tapahtuu tämän katalyytin jälkeen” Paljon on uutisia kuinka pörssi romahtaa, taantuma tulee. Mutta eihän historia pääty tähän.

Vaan kun markkinat ja tässä tapauksessa puolijohdesektorin tunnelmat on erittäin synkät niin pitäisi kyetä katsomaan niitä isoja suuntaviivoja mihin maailma on menossa. (Puolijohteita löytyy joka paikasta. kahvinkeittimistä autoihin. Ja kun kaikki pitää yhdistää internettiin ja vissiin kohta pitää olla myös metaversumissa jokaisella preesenssi → Datacenter kysyntä jatkossakin suurta. ja niin edelleen. Ja kun maailmassa on kaksi – kolme yritystä jotka tähän kysyntään voivat vastata yhdistettynä isohkoon vallihautaan niin teknisessä suunnittelussa, kun valmistuksessa. Ajurit on aika selvät sektorilla.

Kuka kilpailun voittaa ja millä arvostustasolla kannattaa ostaa on taas sitten ihan oma keskustelunsa. AMD, NVIDIA itsellä tarkemmin seurannassa. Toisaalta Intel ja “Made in america & Chip act” tulevaisuus on kieltämättä kiinnostava mahdollisuus hienoon käänteeseen nältä tasoilta.

Pari lainausta vielä loppuun:

Gavin Baker (25.1.2022)

“I think demand for semis is almost inevitably going to decelerate a little and that’s going to lead to an unwind of this inventory cycle. And then all the capacity that’s being brought on probably makes it worse. But then I think, you get to the other side of that, and you’re left with that industry that used to grow at 2X nominal GDP to one that probably now is a 3X nominal GDP grower.”

sekä:

“And it’s just when these companies miss, they miss big. Just going back to the fourth quarter of 2018, you can see some really, really, really big misses. So I would say relatively cautious on semis.”

[The Cyclone Under the Surface | Colossus®]

Gavinin karhuiluun vastausta ![]()

Howard Marks. Memo: Dare to be great II (8.4.2014)

“The real question is whether you dare to do the things that are necessary in order to be great. Are you willing to be different, and are you willing to be wrong? In order to have a chance at great results, you have to be open to being both.”

[Memos]

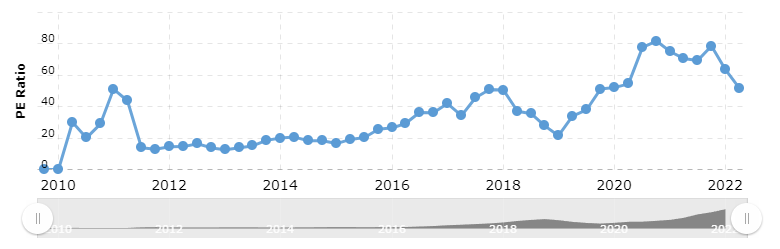

Jos AMD saa pidettyä edes osan tuosta kasvusta, niin tuo 30 PE on ihan hyväksyttävissä, mutta NVIDIAN 50 PE samalla kasvulla on kyllä liikaa itselle. Samaan aikaan LRCX ja KLAC ovat kasvaneet 18-20% vauhtia ja ovat 14-17 PE. Kaikki siis TTM.

Toki tässä pitää huomioida mikä näistä on vahvin kasvun hidastuessa. Mitä isompi sitä vakaampi, tästä syystä esim Intel pienellä kasvullaan mutta suurilla investoinneillaan voi olla se paras paperi.

NVIDIAn korkeampi arvostus nojaa siihen että heillä on markkinajohtajuus näytönohjaimissa ja lisäksi vahva asema useammassa tulevaisuuden potentiaalisessa rahakoneessa - itseohjaavia autoja, robotehtaita, metaverseä… lisäksi iso tekijä serveriraudassa, ja oma ARM-pohjainen prosessori tulossa tuohon sektoriin. Kasvu on ollut hurjaa firman koosta huolimatta.

Pulkkamäellä on ollut sitten useampi ajuri - ARM-yrityskauppa kuivui antitrust-huoliin, kryptopuolen kysyntä on laskenut jonkin verran (tosin väitän että pelipuolen kysyntä on syönyt tarjonnan silti ja häviäjiä ovat lähinnä välikädet jotka pumppasivat korttien hinnat taivaisiin) ja päälle tuo aavistus puolijohdesyklin taittumisesta ja PC-kysynnän pehmittymisestä kun talous jäähtyy. Markkina yrittää ajoittaa käännettä firman rahanteossa hyvissä ajoin ja liikkeet toiseen suuntaan voivat olla rajuja jos selviää että markkina on väärässä.

Kilpailutilanne näyttispuolella lähitulevaisuudessa itseasiassa näyttää paremmalta kuin mitä se oli vuosi sitten - Intelin rynnistys mukaan apajille erillisnäyttiksissä näyttää kompuroivan pahasti, kortit myöhässä, ajurit päreinä jne. - ja vaikka on mahdollista että marignaaleihin tulee painetta jos Intel pistää korttinsa pihalle kilpailemalla matalammilla katteilla, toistaiseksi kysyntä on ollut edelleen niin kovaa että en näe tätä tällä hetkellä ongelmana. Intel käytännössä mokasi tämän sukupolven, kortit tulevat niin myöhässä että ketään ei enää kiinnosta kun NVIDIA (ja AMD) ovat pistämässä seuraavaa sukupolvea vain muutamaa kuukautta Intelin julkaisun perään ja Intelin vekottimet eivät todennäköisesti ole kilpailukykyisiä edes pari vuotta vanhojen korttien kanssa.

Onko NVIDIA näillä hinnoilla halpa? Ei, mutta se on mielestäni sen verran vahva lafka että sitä tuskin koskaan saa “halvalla”. AMD alkaa puolestaan olemaan omissa laskuissa jo alekorissa. Molempia on omassa repussa ja ovat viime kuukausina olleet vähän riippakiviä. NVIDIAsta heitin puolet ulos hyvän sään aikana ja jälkiviisaana olisi pitänyt AMDtäkin veivata, mutta näillä hintatasoilla molemmat ovat vahvasti seurannassa lisäyksiä miettien.

Vahvuutta on NVIDIAlla, sitä en kiellä, mutta kun katsoo PE historiaa, niin näkee selvästi, että jopa puolittuminen on mahdollista. 2015 oli PE 16, 2019 ~20. 2018 nähtiin lähes puolittuminen hinnassa, arvostustasoissa enemmän. Nämä ovat kuitenkin ihan lähihistoriaa enkä näe mitään syytä miksei voisi toistua.

Tietysti tässä ja aiemmissa viesteissä on katsottu vain PE:tä, mutta se on nopein vilkaisu yleiseen arvostustasoon.

Vuoteen 2015 asti sekä liikevaihdon että tuloksen kasvu oli ollut varsin vaatimatonta ja volatiilia. Räjähdysmäinen ja varsin vakaa kasvu on alkanut vasta sittemmin.

Mielestäni siksi alle 20 P/E:hen tuskin on paluuta niin kauan kuin pysytään vahvalla kasvu-uralla, jota ainakin AI/ML-alan kasvu tukee vielä. Kryptot ja kuluttajatuotteet ovat vähän niin ja näin, etenkin kryptoissa voi kelkka vetää kuperkeikan hyvin lyhyelläkin aikavälillä.

Markkinaa varmasti huolestuttaa tuleeko “uusinta” edellisestä kryptolässähdyksestä jossa jäi varastot täyteen käteen vanhenevaa piiriä koska silloin mentiin valmistamaan hirveä määrä lisää piirejä jotka alkoivat tulla uunista ulos juuri kun kryptomarkkina katosi alta. Tällä kertaa NVIDIA on ymmärtääkseni kuitenkin oppinut jotain ja samaa mokaa ei varmasti ole tarkoitus toistaa vaan panostukset pistettiin suoraan seuraavaan sukupolveen jota pitäisi olla tulossa entistä isommalla volyymillä heti lähdöstä. Jos kryptomainaajien ostokset hyytyvät, tämän ei pitäisi tällöin näkyä muuten kuin leikkauksina tuleviin valmistusmääriin koska uudet piirit pysyvät relevantteina ainakin sen pari vuotta eikä ole heti riskiä että on varasto täynnä piirejä joita kukaan ei enää halua.

Ja pelipuolella on hirveästi patoutunutta kysyntää kun kortteja ei käytännössä ole saanut kuin tuplahintaan. Hinnat ovat viime kuukausina normalisoituneet, mutta ovat edelleen yli OVH-tason ja tavara menee edelleen kaupaksi vauhdilla. Ja pitää muistaa että noista tuplahinnoista rahaa ovat tehneet välikädet, NVIDIAn myyntihinnat korttivalmistajien suuntaan eivät ole juuri líikkuneet, joten hintojen lasku OVHn nurkille ei juuri vaikuta NVIDIAn viivan alle kunhan kaikki piirit vain edelleen menevät kaupaksi.

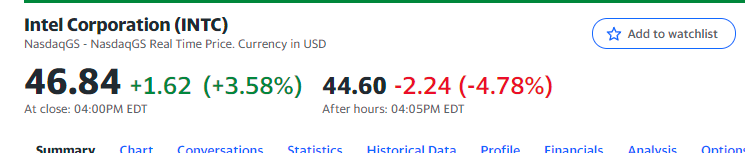

Pikaisella vilkaisulla ihan ok tulos. Sehän en nykyään riitä mihinkään, tosin Intel treidaa verrokkeihinsa nähden todella pienillä kertoimilla eli pudotusvaraa “ei pitäisi” olla paljon vähemmän kuin muilla. En heittäisi vielä kirvestä kaivoon.

Ohjeistus petti odotukset ja marginaalit senkun sulavat (kilpailu kovaa) joten siitä miinukset. Aika pieni droppi, mutta Intel harvemmin liikkuu isosti, 4-5% heilahdus on aika paljon tälle firmalle.

Applen reilu ylitys viittaa siihen suuntaan että M1-Macit syövät oikeasti x86-pohjaisten koneiden markkinoita. Ensi viikolla sitten selviää että onko AMD edelleen myös syönyt Intelin marginaaleja vai onko sielläkin heikkoutta ilmassa. Epäilen että AMD pärjää edelleen paremmin.

no onhan intelissä laskuvaraa paljonki jos marginaalit jatkaa laskua ja nytkin Q2 guidancea laskettu, ei toi mikään halpa ole. sit vielä tykitetään negatiivista kasvua

Yleistajuista videota monimutkaisesta aiheesta, katselusuositus

TLDW pääpointit: puolijohteissa homma jakautuu kahteen erilaiseen bisnekseen - muistibisnes on puhdasta bulkkia jossa syklisyyttä on vahvasti, logiikkapiireissä taas homma on tasaisempaa. Eli puolijohdefirmojen välillä on eroa. Ja sen päälle kiinnostavaa pohdintaa lähitulevaisuudesta - periaatteessa viime aikojen kysyntäajurit (pilvi, AI, sähköautot) ovat edelleen olemassa, mutta tahti ei voi pysyä tällaisena ja toisaalta kapasiteettia on tulossa lisää hurjasti. Vahvasti investoivat johtavat firmat todennäköisesti pärjäävät, muilla voi olla hankalampaa. Ja siis aikajänteenä seuraavat pari-kolme vuotta.

Selkokielinen tietopaketti ASML:stä, sen monopolista ja piirien litografiasta. Opin itse ainakin muutaman uuden jutun.

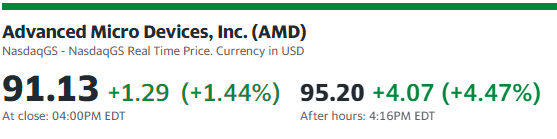

AMD kuuhun. joka suhteessa ylitys, myös ennusteisiin.

Valitettavasti nykymarkkinassa kuu = +pari prosenttia, mutta hei, ei punaisella…

Edit: No, sentään lähemmäs +5%

Koko setti:

Eiköhän tässä ole taas normi kuvio - Intelin ohjeistus vihjaili että PC-markkina yskii. Sitten AMD kertoo että se on taas vain se Intel joka yskii ja AMDn juna puksuttaa entiseen malliin. Ainoa kauneusvirhe minkä tuolta löysin oli että GAAP Gross Margin putosi 50% → 48% verrattuna Q4 21. Yritän pidättää kyyneleitä hieman… ![]()

Edit: Jaaha, sekin johtuu Xilinx-kaupan efektistä, non-GAAP -marginaalit itseasiassa paranivat 50% → 53%. Kuivaamme kyyneleet.