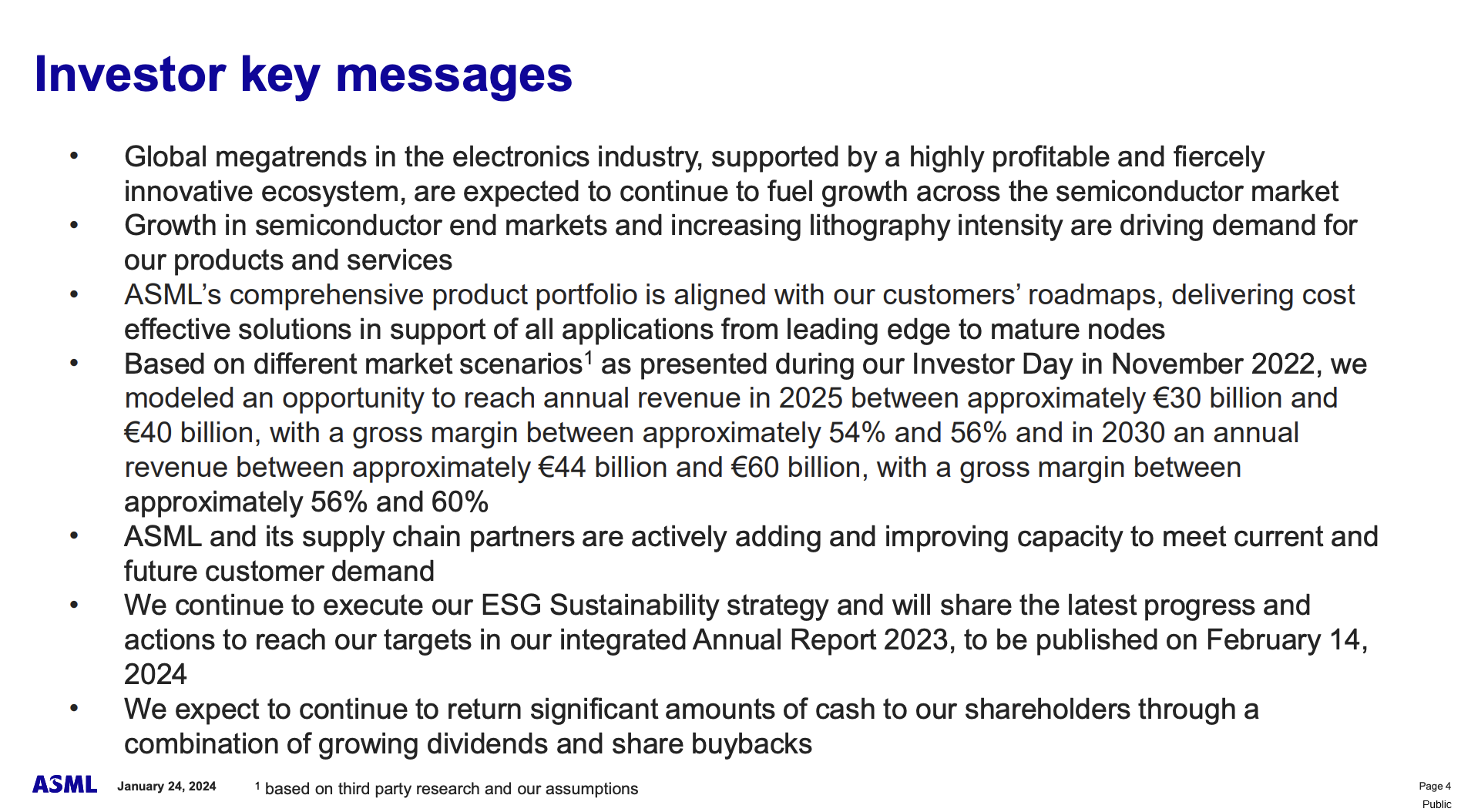

Mielenkiintoinen, pitkä tviitti puolijohdeteollisuuden hyötymisestä AI buumista. Useimpien tulokset ovat laskeneet tai kyntevät, paitsi blinitaikinan lailla paisuva NVIDIA.

Lainasin rikollisen pitkän osan, mitä ajatuksia herättää?  Boldasin loppukaneetin vielä.

Boldasin loppukaneetin vielä.

"The semiconductor industry is screaming at us that AI is all hype. Yes, lots of orders for H100 GPUs, but even an AI datacenter still needs CPUs, memory, and HDs. Then you have AI implementation, such as in computer vision and controls, robotics, etc, which require specialized chips for efficient compute. The companies that provide these things are all telling us that AI is not going to deliver the types of growth people are foaming at the mouth for.

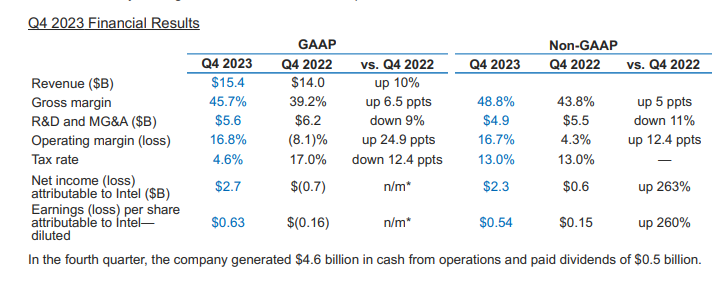

$INTC revenues down 14% YoY. Net earnings down 78% YoY. They make the CPUs that go in the servers.

$AMD releases earnings next week which are pivotal, but Q3 showed revenues down 8% YTD, earnings down 85% YTD. They also make CPUs that go in the servers.

$MU makes memory. Revenues up 15% YoY but they have had negative earnings for over a year. Samsung memory chip earnings have dropped 78% YoY.

$WDC also makes hard drives and memory. They just posted revenues down 2% YoY and more than a year of net losses.

$TXN makes all sorts of chips necessary for AI, such as computer vision processors and robot automation chips. Their revenues are down 13% YoY and their net income is down 30% YoY. In short, hardware sucks for AI. Except for 1 company.

$NVDA. Revenue up 206% YoY, net income up 1200% YoY. Even $TSMC, the company that makes the chips for

$NVDA, has had a 1.5% YoY revenue decline and an earnings decline of 19% YoY.

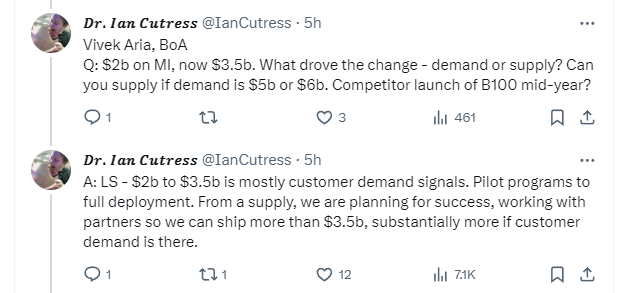

$NVDA has so far this year sold about $30B of datacenter equipment. These are primarily A100 and H100 chips, which are 5nm processes. $TSMC reports that about 35% of chips they ship are 5nm in 2nd half 2023. Before that it was variable (as apple moves down to 3nm and others move from 7 to 5), but the lowest number was around 20%…

… But that’s not the hype people have been sold. They have been sold on the imminent creation of artificial general intelligence. An intelligence so advanced it can out-perform a human in cognitive and perhaps physical tasks. The problem? LLMs cannot, by themselves, ever achieve this. They are just extremely large regressions to existing data. They simply collage together an output based on an input. It cannot reason. It cannot think. It cannot truly create something outside of its training. It’s missing fundamental components of intelligence that nobody has solutions for.

So you have a fundamental misunderstanding by investors about the capabilities of the technology, fueled by a technologically ignorant media, on one side. And mega-cap technology companies willing to spend vast amounts of money to maintain dominance (and find palatable excuses to raise prices without drawing too much ire for anti-trust practices) on the other side. The result is a fever dream where only those hyping the technology appear to be making any money, and not the people building it. Eventually the fever will break and we will be left with a massive misallocation of capital and a lot of broken hearts.

Buyer beware."