@Olli_Koponen Terve, Purmosta haastaisin sen verran, että miten on mahdollista, että jos verrataan Purmoa ja Lehtoa, niin ainakin DCF-mallin perusteella annatte Lehdolle pienemmät riskiparametrit. Verrattuna mihin tahansa Purmon beta yms. tuntuvat perusteettoman korkeilta.

1 tykkäys

SEB on uudessa tulosanalyysissään laskenut Venäjä-toimintojen tuotot nollaan ja nostanut vuoden 2022 kustannusennusteita: Suositus OSTA ja tavoitehinta 18€ (21€).

Nordea näyttää myös toistaneen OSTA suosituksen tavoitehinnalla 16.50€.

5 tykkäystä

Hyvä pointti. Nämä on yhtiökohtaisia asioita yleensä. Purmoa ja Lehtoa ei toimialaltaankaan voi suoraan verrata toisiinsa. Pitää kuitenkin muistaa, että Purmo on vasta listautunut pörssiin ja toimii kuitenkin suhteellisen sykliselläkin alalla. Siinä mielessä 9 %:n Wacc ei mielestäni ole kohtuuton varsinkaan ajassa, jossa tuottovaatimukset (riskit) ovat nousussa.

6 tykkäystä

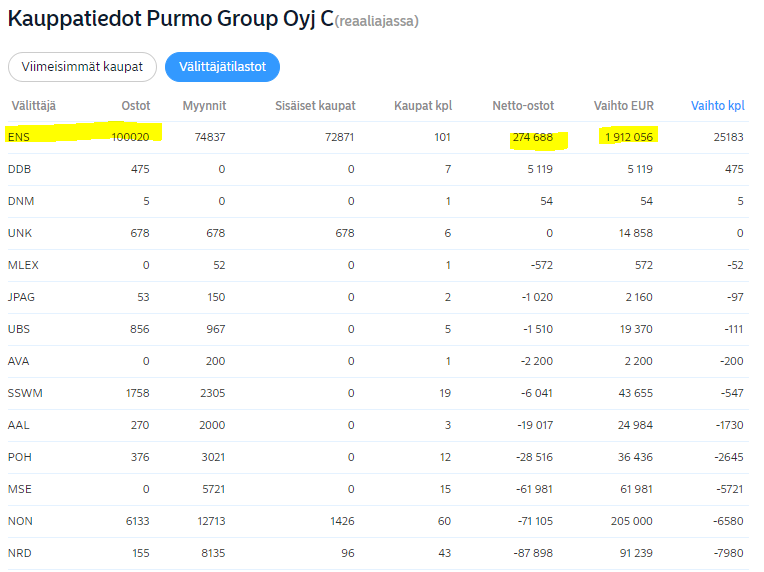

Mielenkiintoisena kuriositeettina SEB ollut lähes ainoana ostolaidalla tänään vetäen kurssin takaisin 11 eetun tuntumaan:

Ollut suurin ostaja myös helmikuussa, mutta tämän päivän tilasto näyttää melkoiselta verrattuna koko helmikuuhun:

Alla vielä maaliskuun data alusta eiliseen. SEBille näyttää maistuvan.

Purmolta hyvä tulos.

Olen tätä viime aikoina jonkin verran tutkinut ja seuraillut, kun tuntuu, että voisivat hyötyä jonkin verran kun lämmityksistä halutaan tehdä energiatehokkaampia seuraavina vuosina. Onko täällä kellään hyvää näkemystä Purmon tuotteista ja siitä että voisivatko he olla hyötyjinä seuraavien vuosien aikana?

Lämpöpumput lienevät suhteellisen kysyttyjä ja radiaattoreiden (pattereiden) uusiminenkin parantanee kiinteistöjen energiatehokkuutta.

Arvostus ei vaikuta kovin kireältä:

6 tykkäystä

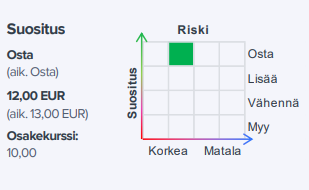

Olli jatkaa Osta-suosituksella ja 13 euron tavoitehinnalla.

3 tykkäystä

Purmon Q2-raportti oli kokonaisuutena oikein hyvä. Tarinaan ei tullut isoja muutoksia ja jatkettiin Osta-puolella, kuten @Karhu_Hylje totesi

Ennusteemme lähivuosille ovat kohtuullisen maltilliset yhtiön viime aikaiseen suorituskykyyn (kasvu 2v ka.: LV: 10 %, EBITDA: 25 %), mutta kovien hintojen korotuksien tuoma liikevaihto ja osittainen koronan myötä syntyneen patoutuneen kysynnän purkaantuminen ovat avittaneet etenkin liikevaihtoa kasvamaan vuoden 2021 aikana.

Yhtiöllä on tavoitteena kasvaa markkinoita nopeammin ja omaa eväitä selkeänkiin liikevaihdon kasvuun lähivuosina markkinan pysyessä odotuksiamme paremmin pinnalla ja mahdollisten (kommunikoitujen) yritysostojen jatkuessa. Kannattavuus on jo historiasta myös parantunut selvästi ja eväät parantaa EBITDA-marginaali 12-13 %:iin on yhtiöllä olemassa, vaikka tänä vuonna odotuksemme ovatkin selvästi maltillisempia (10,8 %).

Tähän nähden tuo arvostus on mielestämme edelleen huokea. Yhtiö on vielä pörssihistoriansa alkutaipaleella, joten haluamme nähdä myös konkretiaa suorittamisesta ennen kuin lähdemme tarkemmin nojaamaan esimerkiksi yhtiön taloudellisiin tavoitteisiin (EBITDA-%: 15 %).

8 tykkäystä

Viimeaikaiset ilmoitukset sisäpiirikaupoista ovat itselleni olleet vähän hämmentäviä. Osaisiko joku avata niiden taustoja ja omistus rakenetta?

Näyttää Ehrnrootheilla olevan uskoa yritykseen. Alexander istuu Purmon hallituksessa ja tänään Virala liputti 15% omistuksen rajan ylittymistä. Mielestäni Purmon osakkeilla ei ole tehty kauhean paljon kauppaa, mutta ehkä nämä Viralan aktiiviset ostot ja mielestäni hyvä Q2 raportti herättävät mielenkiintoa yhtiötä kohtaan.

6 tykkäystä

Purmo järjestää suunnatun osakeannin yhtiön avainhenkilöille.

Taisi jotkut sijoittajat hieman pelästyä Rettigin myyntejä vaikka muistaakseni Tomas sanoi jo aikoja sitten, että tulevat myymään jonkin verran pois… Voin kyllä muistaa väärinkin, mutta pointtina siis, että en näe aihetta huolestua.

1 tykkäys

Strategiaa pyritään nopeuttamaan.

2 tykkäystä

@Olli_Koponen on antanut kommenttinsa Purmon strategian nopeuttamisesta tähtäävästä ohjelmasta. ![]()

“Purmo Group tiedotti eilen strategian nopeuttamiseen tähtäävästä ohjelmasta. Pitkän aikavälin tavoitteet jäivät ennalleen, mutta yhtiö julkisti säästöohjelman parantaakseen kannattavuuttaan sekä julkisti uuden segmenttirakenteen, jolla nopeuttaa strategian toteutusta.”

“Vuoden 2023 ja 2024 oikaistut EBITDA-marginaalit ovat ennusteissamme 11,5 % ja 11,9 %. Emme kuitenkaan ole vielä tässä vaiheessa valmis nojaamaan näin kovaan parannukseen lyhyellä aikavälillä. Kuitenkin meidän jo maltillisilla ennusteillamme yhtiö on hyvin houkuttelevasti hinnoiteltu ja toimenpiteet tukevat näkemystämme. Ennusteidemme alariveille ja raportoituihin lukuihin tulee muutoksia kustannusvaikutuksista, mutta oikaistuihin lukuihin muutospaineet ovat tavoitteiden suhteen maltillisia.”

4 tykkäystä

Tässä on Ollin kommentit, kun Purmo julkistaa Q3-tuloksensa torstaina. ![]()

Purmon vuosi on ollut geopoliittisen tilanteen sekoittamana haastava, mutta yhtiön tekemien hintojen korotuksien ja yritysostojen myötä näemme liikevaihdon pysyvän kohtuullisen hyvällä tasolla. Kysyntäkuva tuotteille on epävakaa etenkin Radiaattori-liiketoiminnassa, mutta ICS-liiketoiminnassa on odotuksiemme mukaan vielä kohtuu hyvä veto. Marginaaleihin kohdistuu paineita yleisen inflaation ja heikomman kysyntäkuvan myötä. Seuraamme myös volyymien kehitystä, kommentteja hinnankorotuksista sekä markkinoiden tilasta.

2 tykkäystä

Jatkan tässäkin ketjussa yksin viestittelyäni. ![]()

Purmo Group odottaa vuoden oikaistun käyttökatteen laskevan vuoteen 2021 nähden (103,9 miljoonaa euroa) ja asettuvan 88 – 96 miljoonan euron välille. Ohjeistus liikevaihdon osalta säilyy ennallaan: Vuodelle 2022 Purmo Group odottaa liikevaihdon kasvavan vuoteen 2021 verrattuna (843,6 miljoonaa euroa).

Edellinen ohjeistus, joka annettiin 11.8.2022:

Vuodelle 2022 Purmo Group odottaa liikevaihdon kasvavan vuoteen 2021 verrattuna (843,6 miljoonaa euroa). Oikaistun käyttökatteen odotetaan olevan vuoden 2021 tasolla (103,9 miljoonaa euroa), muuttuen enintään 5 prosenttia edellisestä vuodesta.

9 tykkäystä

Olli on tehnyt uuden Purmon yhtiöraportin. ![]()

Purmo laski ohjeistustaan tuloksen osalta haastavan markkinaympäristön vuoksi. Kuluvan vuoden jo lähes varmaan tulostasoon nähden arvostus on kuitenkin mielestämme maltillinen, vaikka riskitekijät tuloskasvulle ovatkin kasvaneet. Purmo julkistaa Q3-tuloksensa huomenna torstaina 10.11.2022 noin kello 8.15.

3 tykkäystä

Tässä on vielä aamarikommentti Purmosta. ![]()

Yhtiö on kuitenkin luottavainen strategian nopeuttamisohjelmaansa ja uskoo parantavansa oikaistua käyttökatetta vuoteen 2024 mennessä 40 MEUR:lla. Suhtaudumme parannukseen kuitenkin vielä markkinan epävarmuuksiin nojaten maltilla.

2 tykkäystä

Olen vähän koittanut (ilmeisesti ainoana täällä) seurata Purmoa. Kuuntelin webcastia juuri ja minulle kyllä jäi se kuva, että Ollin ennusteet olisivat vähän liian optimistisia heikkenevän rakennussuhdanteen kanssa. Kovin korkeallehan tätä ei ole arvostettu( oikaistut ev/ebit ja p/e molemmat noin 10), mutta ensi vuosi on varmaan haasteellinen. Muutenhan tällä on ihan hyvät trendit takana kun kiinteistöjen energiatehokkuutta parannellaan. Uudisrakentaminenhan on varmaan aika vaisua ensi vuonna ja siltä puolen tulee käsittääkseni noin puolet liikevaihdosta.

7 tykkäystä

Olli haastatteli toimitusjohtaja John Peter Leesiä.

Aiheet:

00:00 Aloitus

00:14 Q3-tulos

02:11 Liikevaihto

03:47 Kannattavuus

05:13 Näkymät

2 tykkäystä

Tässä on vielä Ollin kommentit Purmon Q3-tuloksesta. ![]()

Toistamme Purmo Groupin tavoitehinnan 12,0 eurossa ja suosituksemme osta-tasolla. Yhtiön Q3-tulos oli ennakkotietojen valossa odotuksien mukainen. Tulos tulee tänä vuonna laskemaan heikentyneiden markkinanäkymien myötä, mutta yhtiön toimenpiteiden valossa tulokseen haetaan selvää parannusta lähivuosille. Odotuksissamme on edelleen, että kova kasvuvauhti viime vuosilta tasaantuu kysynnän heikentymisen ja hinnankorotuksien vaikeutumisen myötä ja liikevaihto kääntyy ensi vuonna laskuun. Arvostus on kuitenkin jo nykyiseen tulostasoon nähden mielestämme maltillisesti hinnoiteltu, vaikka riskitekijät ovatkin kasvussa.

1 tykkäys

Yllä on juttua Q3-tuloksesa, mutta tässä olisi @Rauli_Juva:n kommentti talousjohtajakuvioista.

Purmo ilmoitti perjantaina, että sen väliaikaisena talousjohtajana aloittaa 1.1.2023 Matts Rosenberg. Hän on Purmon hallituksen varapuheenjohtaja sekä hallituksen yritysjärjestelyvaliokunnan puheenjohtaja ja ollut Purmon hallituksessa vuodesta 2016.

2 tykkäystä