Tämä ketju on pysynyt varsin hiljaisena, mutta tiedoksi että mä otan Purmosta meillä vastuun tästä eteenpäin, jos joku ihmettelee miksi mun nimissä kommentti. Yhtiö on päällisin puolin tuttu, sillä seurasin Rettigiä credit-analyytikkona 2019-22 ja Purmo oli toinen heidän pääbusiness. Toki nyt perehdyn tarkemmin ja firmakin on listauduttua avannut tarkemmin lukujaan ja strategiaansa.

17 tykkäystä

@Rauli_Juva on tehnyt tuoreen yhtiöraportin Purmosta. ![]()

Arvioimme Purmon volyymien laskevan myös 2023 ja painavan sekä liikevaihdon että tuloksen pieneen laskuun. Uskomme yhtiön tehostamistoimien ja liikevaihdon elpymisen johtavan selvään tuloskasvuun 2024. Kertoimet ensi vuodelle ovat neutraalit tai pikemminkin korkeat, mutta 4 %:n osinkotuotto ja 2024 ennustettu tuloskasvu huomioiden näemmä osakkeen tuotto/riski-suhteen edelleen lievästi positiivisena.

2 tykkäystä

Tässä olisi Raulin aamarikommentti Purmosta, joka on kaikkien luettavissa.

Arvioimme Purmon volyymien laskevan myös 2023 ja painavan sekä liikevaihdon että tuloksen pieneen laskuun. Uskomme yhtiön tehostamistoimien ja liikevaihdon elpymisen johtavan selvään tuloskasvuun 2024. Kertoimet ensi vuodelle ovat neutraalit tai pikemminkin korkeat, mutta 4 %:n osinkotuotto ja 2024 ennustettu tuloskasvu huomioiden näemmä osakkeen tuotto/riski-suhteen edelleen lievästi positiivisena. Laskemme suosituksen lisää-tasolle (aik. osta) ja tavoitehinnan 10 euroon (aik. 12 euroa) matalammista ennusteista johtuen.

1 tykkäys

@Jeremias_Makkonen ja @Rauli_Juva juttelivat Purmosta. ![]()

Aiheet:

00:00 Aloitus

00:13 Volyymilasku jatkuu myös ensi vuonna

04:31 Tuloskasvua luvassa vuonna 2024

06:23 Tuotto/riskisuhde lievästi positiivinen

1 tykkäys

Katselin tämän vuoden ennustetta. Ebit oik. 54,6. Ebit raportoitu 25,6. Mistä näin suuri ero johtuu?

Nettotulos vain 3,8. Eikös nettotulokseen päästä kun maksetaan ebitistä korot ja verot? Vero taitaa olla 20% niin onko Purmolla noin kovat korkomenot että niistä näin tuhottomasti maksetaan? ![]()

1 tykkäys

Nuo kertaerät liittyy heidän lokakuussa ilmoittamaan tehostamisohjelmaan, ne kohdistuu lähinnä vuoteen 2023. Velkaa on tosiaan jonkun verran ja koronnousu vaikuttaa siellä suht nopeasti, joten korkokulut vie pääosan (18 MEUR) raportoidusta EBITistä.

4 tykkäystä

Tässä on Raulin kommentit analyytikkopuhelusta ja yhtiön tämän vuoden näkymistä. ![]()

Purmo järjesti viime torstaina hiljaista aikaa edeltävän analyytikkopuhelun. Yhtiön mukaan Q4 on sujunut suunnilleen sen aiempien kommenttien ja siten myös meidän odotusten mukaisesti. Myös jo aiemmin annetut kommentit tämän vuoden heikohkoista kysyntänäkymistä olivat ennallaan. Näin ollen yhtiön viestissä ei ollut mitään, mikä aiheuttaisi tarvetta muuttaa ennusteitamme.

2 tykkäystä

Purmon verrokki Arbonia (radiaattoreita, mutta myös muuta LVI-tuotteita ja ovia) antoi tänään jonkinlaisen tulosvaroituksen loppuvuoden kehityksestä. Yleisten haasteiden (nousseet kulut ja korot jne.) lisäksi Arbonia sanoo asiakkaiden tyhjentäneen varastoja yllättävästi Q4 aikana, joka näkyi etenkin radiaattoreissa.

Purmon osalta tämä tilanne on ollut tiedossa jo marraskuun alussa annetun tulosvaroituksen ja Q3-raportin myötä. Viime viikolla pidetty analyytikkopuhelu myös vahvisti, että Q4 on mennyt suunnilleen Purmon odotusten mukaan (ks. kommentti yllä). Arbonian kommentit ei siten tuo mielestämme uutta Purmon osalta.

8 tykkäystä

Myös toinen Purmon verrokki, Sveitsiläinen Zehnder kertoi ennakkotietoja viime vuodesta (tänään aamulla). Heidän ilmastointi-divisioona kasvoi vauhdilla, mutta Purmolle relevantti radiaattori-divisioona kasvoi vain 5 %, hinnankorotusten ja valuuttavaikutusten vetämänä. Zehnder kertoi radiaattorivolyymien olleen H2:lla H1:tä heikompia, normaalin kausiluonteisuuden vastaisesti, joka on ollut myös Purmon viesti. Purmolle odotamme koko vuodelta 4 % liikevaihdon laskua radiaattoreissa. Tämä Zehnderinkään tiedote ei aiheuta mielestämme tarvetta muuttaa ennusteitamme Purmossa, sillä yhtiö on kertonut varsin tarkasti Q4 ja myös jo 2023 näkymistään.

7 tykkäystä

Tänään vielä kolmas Purmon verrokki, pelkästään radiaattoreita valmistaja Brittiläinen Stelrad julkisti pääkohdat viime vuoden tuloksestaan. Stelrad kertoi 2022 vertailukelpoisen liikevaihdon nousseen 3 % laskeneista volyymeistä huolimatta ja oikaistun liikevoittoprosentin olleen noin 11 %. Nämä ovat parempia tasoja kuin meidän Purmon radiaattoridivisioonalle ennustamamme 4 % liikevaihdon lasku noin 10 % EBITDA-marginaali (Purmo ei raportoi liikevoittoa divisioonittain).

Stelrad sanoo odottavansa markkinan pienentyvän tänä vuonna, jonka myös Purmo on jo todennut. Näin ollen tässäkään uutisessa ei ole oleellista uutta siihen nähden mitä Purmo on aiemmin kertonut tai mitä odotamme tältä vuodelta Purmolle (ks. kommentti yllä).

https://polaris.brighterir.com/public/stelrad/news/rns/story/xq3zkqr

8 tykkäystä

Tein analyysin Purmosta

Yleisesti Purmosta ja liiketoimintasegmenteistä

Purmon liiketoiminta jakautuu kahteen segmenttiin. Radiator eli vesikiertoisien patterijärjestelmien valmistus ja myynti. Tämä divisioona on historiallinen Purmo, jonka suorittamsieen voinee jollain tasolla uskoa, koska sitä on pyöritetty iät ja ajat suhteellisen hyvillä katteilla. Vesikiertoiset patterijärjestelmät ovat kuitenkin auringonlaskun ala, koska niitä vastaan kilpailee nykyään ilmanlämmitykseen perustuvat järjestelmän ja vesikiertoiset lattialämmitykset.

Kuolemaa vastaan on perustettu toinen liiketoimintadivisioona ICS, joka ostaa Kiinasta white-label lämpöpumppuja ja jälleenmyy niitä Purmon markkina-alueella Suomessa ja pohjoismaissa. Ilmalämpöpumppudivisioonalla on paremmat kasvunäkymät: Coeus Gritin Q4-rapparista bongasin yleisesti alaan liittyen, että ILP-bisneksen odotetaan kasvavan vähintään seitsenkertaiseksi vuoteen 2030 mennessä. Perusluonteeltaan tämän tyyppisessä dropshipping-bisneksessä matalahkot katteet ja pitkät varaston kierrot.

Molemmat divisioonat ovat perusluonteeltaan suhteellisen syklisiä, koska ne riippuvat vahvasti uudis- ja korjausrakentamisesta.

Valuaatio perustuen pitkän aikavälin vapaan kassavirran potentiaaliin

Purmon potentiaali tuottaa kassavirtaa omistajille liiketoiminnasta pitkällä aikavälillä on tällä hetkellä heikko. Parhaan kuvan tästä potentiaalista saa, kun korjaa liiketoiminnan rahavirtaa muutamilla erillä, jolloin saadaan vapaa kassavirta neutraalissa tilanteessa. Eli tilanteessa, missä yhtiö ei tee laajentumisinvestointeja, muokkaa pääomarakennettaan jne…

| selite | 1.1.-31.9.22 | 2021 | |

|---|---|---|---|

| Liiketoiminnan rahavirta | -9.1 | 35.4 | |

| - nettokäyttöpääoman muutos | varaston koko pysyy pitkällä aikavälillä vakiona | -66.3 | -36.5 |

| + maksetut verot | verot eivät ole omistajien rahaa | -8.8 | -13.5 |

| + investoinnit aineellisiin ja aineettomiin hyödykkeisiin | Purmon tapauksessa sisältävät pääasiassa ylläpitoinvestointeja | -12.4 | -14.8 |

| + vuokrasopimusvelkojen lyhennykset | IFRS16-standardissa vuokrat ovat investointien kassavirtaa, joten imetään ne sieltä vaikka muuten investoinnit oletettiin nollaksi | -8.5 | -9.8 |

| “FCF” (ekstrapoloituna koko vuodelle) | 36.7 | 33.8 | |

| EV/“FCF” | 13.8 | 15.0 |

*2022 kolme kvartaalia ekstrapoloitu koko vuodelle

EV/”FCF potentiaali” on siis Purmon kohdalla tällä hetkellä noin 14-15 tasolla riippuen siitä kumpaa vuotta haluaa käyttää tuon FCF:n määrityksessä.

Mielestäni tämä kerroin on aikalailla yläkanttiin, kun huomioidaan kahden divisioonan luonne. Ensimmäinen on syklinen rakennustarvike, jonka kysyntä rakenteellisesti hiipuu. Toinen taas syklinen matalan katteen dropshipping-bisnes, jossa kate on aina paineessa ostajan ja alihankkijan välissä. Jos otat liikaa katetta niin joku muu tulee tekemään samaa hommaa edullisemmin. Mielestäni molemmille segmenteille sopiva arvostushaarukka on 5-10 riippuen siitä miten hyvin hoidetuiksi ne voidaan kvalitatiivisesti toideta.

Se miksi näin monimutkaiset korjaukset pitää tehdä ymmärtääkseen firman todellinen potentiaali on siinä, että viime vuosina Purmo on ollut niin suuressa murroksessa: listautuminen ja sen mukanaan tuoma pääomarakenteen muutos, korona, ukrainan sota, luonnollinen vaihtelu, rakennusalan sakkaaminen jne… Lyhyesti voinee summata, että kassavirta ei valehtele.

Omistusrakenne ja likviditeetti

Yhtiön pääomistaja on Rettig, joka omistaa tällä hetkellä Purmosta noin 70%. Rettig on selvästi raportoinut, että heillä on halu siirtyä yhtiössä vähemmistöomistajaksi eli alle 50%. Toisaalta Rettig on kommentoinut myös ylätasolla portfolionsa rakenteesta, että se ei haluaisi osakkuusyhtiöitä vaan pelkkiä finanssisijoituksia, eli tällöin tavoitteena olisi painaa omistus alle 20%:n. On toki spekulaatiota koskaako jälkimmäinen kommentti Purmoa, mutta joka tapauksessa osakkeeseen liittyy tällä hetkellä huomattava likviditeettiriski Rettigin myyntien muodossa.

Liikevaihdon ja kannattavuusennusteiden kestävyys

Purmolla on tällä hetkellä muutamia keskeisiä ajureita liikevaihdon kehitystä arvioidessa.

-

Venäjän liiketoiminnot

Venäjän liiketoiminnot vastasivat Purmolla noin viittä prosenttia koko konsernin liikevaihdosta, mutta kassavirtana niiden arvo oli arviolta noin 15%. Venäjällä toimi pääasiassa muutenkin hiipuva radiator-segmentti, mikä tekee liikevaihdon korvaamisesta muualla vaikeaa. -

Energiakriisi

Energiakriisi on ajanut ihmisiä uusimaan energiajärjestelmiään mikä on ollut positiivinen ajuri ICS-segmentille. Liikevaihdon ohella Purmo on saanut myös positiivista vetoa ILP-järjestelmien arvonnoususta, koska Purmolla on vaihto-omaisuutta noin kolmen kuukauden liikevaihtoa vastaava määrä. Valitettavasti järjestelmien arvonmuutos voi vastaavasti kääntyä Purmoa vastaan, kun hinnat todennäköisesti palautuvat 2023-2025. Sykli kestänee kuitenkin vähintään pitkälle kuluvaa vuotta antaen myötätuulta Purmolle.

Kilpailijoihin verrattuna ICS-divisioonan suorituskyky on ollut tähän asti energiakriisissä aika heikkoa, kun samaan aikaan Ruotsalaisen vesi ILP-järjestelmien dropshippaaja ES Energy Saving AB:n liikevaihto, voitto ja pörssikurssi on räjähtänyt käsiin, kun taas Purmo on jo loppuvuodesta 2022 kamppaillut heikon kannattavuuden kanssa. -

Rakennussektorin mahalasku pohjoismaissa

Erityisesti Ruotsissa rakennussektori on tehnyt täydellisen mahalaskun ja myös suomessa rakennusliikkeiden osakekurssit tekevät joka päivä uusia pohjia ennakoiden heikompaa rakennussektorin näkymää. Tämä tulee olemaan merkittävä negatiivinen ajuri Purmolle kuluvana vuonna 2023.

Tätä kokonaisuutta arvioiden pidän kuitenkin tämän hetken liikevaihto- ja kannattavuusennusteita vuosille 2023 ja 2024 todella ruusuisina.

Yhteenveto

Yhtiön kassavirtapohjaiset kertoimet antavat osakkeeseen arviolta 30-65% laskuvaran. Lisäksi liikevaihdon ja kannattavuuden kehitysnäkymät ovat heikot ja osakkeeseen kohdistuu merkittävää myyntipainetta. Nämä seikat huomioonottaen on perusteltua asettaa sopiva valuaatio kassavirtapohjaisen kerroinhaarukan alalaitaan, jolloin fair value olisi noin 4-3€!!

@Rauli_Juva tässä vaiheessa varmaan sanomattakin selvää, että mielestäni Inderesin analyysissa katsotaan Purmon tilannetta aika ruusuisien linssien läpi.

8 tykkäystä

Hyvää ajattelua, jos olisin Rettig Ostaisin itsekkin Inderesin analyysipalvelun.

2 tykkäystä

Kiva, että joku on jaksanut Purmoakin miettiä. Tässä muutama kommentti/kysymys.

Ihan totta, ei ne katteet kovin korkeita ole historiassakaan ollut, mutta kelvollista tulosta kuitenkin. Hyvä puoli tässä on se, että korvauskysyntä on edelleen pattereissa aika hyvää, vaikka uudisrakentamisessa sitä nykyään vähemmän käytetään. Markkina ei siis ihan täysin ole katoamassa alta, etenkin kun jo nykyisellään valtaosa siitä on korvauskysyntää.

En tiedä onko tässä tarkoituksellinen kärjistys vai etkö ole tutustunut Purmon valikoimaan. ICS:llä on paljon myös omia tuotteita (ei tosin niitä ilmalämpöpumppuja), jonka lisäksi myydään muiden tuotteita osana “kokonaisratkaisua”. Tästä voi lukea esim. meidän laajasta raportista tai vaikkapa firman esityksestä (slide 12) Ja Purmon päämarkkinat ovat Keski-Euroopassa, ei pelkästään Pohjoismaissa.

Tässä oli ilmeisesti pyritty laskemaan vapaata kassavirtaa ennen rahoituskuluja, yleensähän FCF kuvaa osakkeenomistajien käyttöön jäävää kassavirtaa. Tämän vuoksi EV/FCF-luku on ainakin mulle vieras, enkä osaa sen oikeasta tasosta sanoa mitään. Onko sulla jotain vertailukohtia tälle luvulle? Meidän ennusteilla vapaa kassavirta (sis. rahoituskulut) esim. vuonna 2024 on noin 40 MEUR ja siten FCF yield nykykurssilla on reilut 11% eli ihan ok taso.

Mistä tämä tieto kassavirrasta? Yhtiö itse sanoi, että Venäjän osuus tuloksesta 2022 oli pari prosenttia.

Erilaisia näkemyksiä on hyvä olla, mutta mainitsit vain negatiivisia tekijöitä. Kannattaa huomioida esim. yhtiön isohko tehostamisohjelma sekä hinnankorotusten ja/tai raaka-ainekustannusten tasaantumisen vaikutus marginaaleihin.

6 tykkäystä

Sitaatti En tiedä onko tässä tarkoituksellinen kärjistys vai etkö ole tutustunut Purmon valikoimaan. ICS:llä on paljon myös omia tuotteita (ei tosin niitä ilmalämpöpumppuja), jonka lisäksi myydään muiden tuotteita osana “kokonaisratkaisua”. Tästä voi lukea esim. meidän laajasta raportista tai vaikkapa firman esityksestä (slide 12) Ja Purmon päämarkkinat ovat Keski-Euroopassa, ei pelkästään Pohjoismaissa.

Tähän haluisin kommentoida, että tuo “kokonaisratkaisut” aika heikko argumentaatio näin ex talotekniikan ammattilaisena/ Onnisella työssä oppisessa olleena, sekä Purmon toimarin kanssa juttelun jälkeen. Purmo pyrkii sijoitusviestinnässään korostamaan kokonaisvaltaisia ratkaisuja. Todellisuudessa he eivät tarjoa kokonaisvaltaisia ratkaisuja vaan pelkästään tukkuihin yksittäisiä osia. Purmo “ulkoistaa” konsultoinnin sekä lvi alan ammattilaisille, sekä tukkujen myyjille. Tämä tarkoittaa, että tukkujen myyjät pyrkivät myymään niitä tuotteita josta he saavat isoimmat provikat (private label tuotteet), ne tulevat purmon alihankinta yritykseltä tai viereiseltä tehtaalta. Näin ollen kilpailuetua ei ole. En keksi yhtään hyvää syytä miksi ostaisin Purmon pallofixin kalliimmalla, kuin ostaisin onnisen oman tuotteen. Tuotteissa on vain hinta ero Onnisen eduksi.

Purmo myös Pyrkii myös myymään suoraan loppukäyttäjälle tuotteitaan jonka osuus myynnistä ainakin Inderesin laajan raportin mukaan oli noin 20% Tästä Käsittääkseni suurin osa kohdistuu isoille rakennuttajille kuten Skanskalle tms. Isoilla rakennuttajilla on erillinen palvelu jossa pienemät rakennuttajat voivat käyttää Skanskan isoja volyymiä ja eritäin taitavaa kilpailuttamisorganisaatiota hyödykseen kilpailuttaessaan tuotteita. Tämä tekee “parempi katteisen” suoraan asiakkaille myynnin ajatuksen hiukan kyseenalaiseen valoon. Tämä suora myynti voi jopa kaventaa yhtiön marginaaleja ja tekee ainakin Purmon täydellisen riippuvaiseksi tukuista tai tukkuihin verrattavista tahoista. Ei niin huonoa, että jotain hyvääkin kilpailuttamisorganisaatiolle myynnissä varaston kierto on nopeampaa kun tuotteet menevät välikäden kautta suoraan asiakkaille ilman tukku hyllyllä odottamista. Tässä tietenkin on kääntö puolena muun osan pitkähköä varastonkiertoa ja näin ollen pääoman tuottoa.

Tavoite hinnasta seuraavalle 12kk voidaan tietenkin olla montaa mieltä ja eiköhän se löydy jostain 3-10€ väliltä. Mutta merkittävästi alle 10€ puhuu myös Rettigien osoittama myyntihalukkuus, josta on jo näyttöä Purmon historiassa noin 1,5 milj. osakkeen verran. Ainakin omissa paperissa jo myyntihanan aukaissut pääomistaja kurssinousun mahdollisuutta seuraavalle 12kk. Kun taas alaspäin paineita löytyy heikentyneen uudisrakentamisen lisäksi syistä mitä @LS2 toi hienosti esille.

Joo, sen takia tuo oli mullakin lainausmerkeissä, Todellista ratkaisumyyntiä taitaa olla lähinnä Purmon Italialaisella Emmetti-firmalla. Pointti tuossa vaan edelliselle kirjoittajalle oli, että ICS-divisioona on kyllä paljon muutakin kuin lämpöpumppujen dropshippausta.

Aivan totta. Suoramyynnin kasvulla ei varmastikaan tarkoiteta rakennusyhtiöitä vaan, että päästäisiin muutoin kiertämään tukkuporras esim. suoraan asentajille myynnillä. Tämäkin on tosiaan enemmän puheiden tasolla tällä hetkellä omankin käsitykseni mukaan.

En usko, että Rettig väkisin on myymässä hinnalla millä hyvänsä, jos näin on niin se tietysti painaa kurssia. Edellinen myyntihän oli kurssin ollessa selvästi korkeammalla. Toki tuo myyntipaine voi mahdollista nousua hidastaa, kun tarjontaa osakkeille ainakin jollain tasolla löytyy.

Operatiivisen suorituksen osalta kannattaa muistaa, että Purmo on itsekin kertonut negatiivisista markkinanäkymistä tälle vuodelle jo marraskuussa eli se pitäisi olla tiedossa ja heijastua jo osakkeeseen. Oleellisempaa on siis miten tämä vuosi sujuu ennusteisiin nähden ja oletetaanko ensi vuodelle taas nousevaa trendiä.

2 tykkäystä

Joo en usko itsekkään, että ei Rettig hinnalla millä hyvänsä myy, vaikka myyntiin vaikuttaa uskoakseni nykyarvo enemmän kuin historia. Mutta myyntihallukkuus vaikuttaa mahdolliseen osakekurssin nuosuun, joka taas positiivisen skenaarion tuotto mahdollisuutta. tottakai tämän vuoden tulos on pisara meressä. Nousevien tuottovaatimusten maailmassa tosin painoa on annettava. Ehkä meidän isoin näkemys ero on Yhtiön hinnoitteluvoimasta ja näin ollen myös arvostuksesta. minä en usko yhtiön kertomaan narratiiviin katteista, jotka kasvavat lisäämällä suora myyntiä (tämäkin muuten lisää kuluja myyjien määrässä.) kun taas sinä olet luottavaisempi yhtiön johdon puheisiin Kokonaisratkaisuista sun muista konsulttien höttö puheista.

Vain aika näyttää kumman ennusteet menee lähemmäs.

En kyllä odota mitään kovin erityistä sen paremmin hinnoitteluvoimasta kuin kokonaisratkaisuista, en toki tiedä sinun odotuksia niistä. Ennusteissa oleva tulosparannus 2024-25 tulee lähinnä markkinan kääntymisestä hieman parempaan ja tehostamistoimista. Kun 2024 luvuilla P/E ja EV/EBIT on alle 10x ja P/B alle 1x, niin arvostus näyttää jo suhteellisen edulliselta.

2 tykkäystä

Purmolta lievän positiivinen raportti.

Webcast juuri nyt: Purmo Group Q4’22 to 9.2. klo 10:00 | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

3 tykkäystä

Kiitos vastauksesta!

Joo kyllä radiator on ihan arvokas osa, mutta kasvunäkymiä ei ole ja matalan katteen operaatiossa on aina riskinä, että kate valahtaakin yhtäkkiä negatiiviseksi. Siksi matalahko kerroin perustelttu.

Suurin piirtein näin. Rahoituskulut otetaan pois, koska tarkastelin yhtiötä nettovelattomana. Lisäksi tarkastelin yhtiön investointien kassavirtaa poistomäärän kautta, koska se kuvastaa yhtiön ylläpitoinvestointien tarpeen määrää pitkällä aikavälillä, kun taas yksittäisen vuoden investointien kassavirta saattaa heitellä aika paljon.

Jos tarkastelee yhtiötä velan kanssa ja pitää mielessä volatiilit investoinnin ja rahoituksen erät niin FCF-yield (tai MCAP/FCF) on mielestäni hyvä vertailukohta.

En oikein ymmärrä mihin perustuu oletus, että yhtiö pystyisi yhtäkkiä tekemään vapaata kassavirtaa tulevina vuosina 40-60M, kun kahtena edellisenä vuonna edes operatiivinen kassavirta ei ole ollut tuolla tasolla.

Tarkistin tämän ja oli mennyt yläkanttiin, mutta kuitenkin merkittävä erä. Venäjän segmentti teki noin 6% oikaistusta EBITDA:sta vuonna 2021, mitä voinee pitää arviona myös vaikutuksesta kassavirtaan.

Venäjän oik. EBITDA kuusi miljoonaa: Purmo Group luopuu liiketoiminnastaan Venäjällä | Arvopaperi

2021 oik. EBITDA 103,9 miljoonaa: Investors

2 tykkäystä

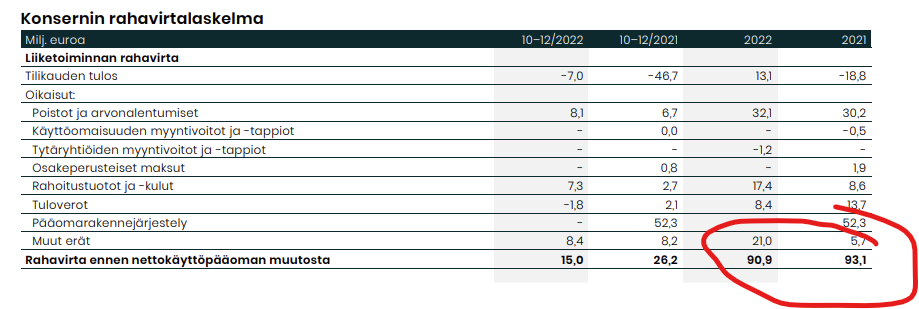

En tiedä mihin viittaat operatiivisella kassavirralla, mutta firma on raportoinut noin 90 MEUR ennen käyttöpääoman muutoksia 2021 ja 2022, ks. kuva alla. Uskomme tulosparannuksen myötä tämän nousevan 2024-25 100 MEUR hujakoille (kertaerät painaa pahasti 2023 ja vähän vielä 2024). Tästä lähtee (karkeasti) 10 MEUR vuokrasopimusten maksuja, 30 MEUR investointeja ja 20 MEUR rahoituskuluja ja veroja, jolloin päädytään 40 MEUR:oon, ei kyllä 60:een, kun rahoituskulut huomoidaan (jos katsot meidän DCF-laskelmaa, siinähän ei ole rahoituskuluja, koska ne huomioidaan WACCin kautta).

Kyllä joo, mutta kuten sanottu tuo on jo tippunut 2022 aikana roimasti ja Venäjähän on edelleen osa Purmoa. Kun se aikanaan saadaan myytyä, vaikutus ei ole kovin iso ja ehkä siitä saadaan vähän rahaakin, kun taseessa on 4 MEUR nettoarvo.

Tässä vielä linkki aamun kommenttiin, koko raporttikin toki ulkona

https://www.inderes.fi/fi/uutiset/purmo-group-tasainen-tulosnakyma-talle-vuodelle-helpotus

4 tykkäystä