Kirjat on nyt auki, 9.5-10.0% yield, “After First Call Date reset to a Floating Interest Rate of: 3mE + initial credit spread + step-up of 500 bps”

Tässä mitä nyt vähän lueskelin tänne kirjoitettua, niin vaikka perinteisiä pattereita varmasti jossain määrin uudisrakentamisessa ahdistaakin niin lattialämmityksen kuin muidenkin vaihtoehtojen puolelta… Mutta se että muut vaihtoehdot yleistyvät, ei mitenkään väistämättä johda patterien kuolemaan.

Vaikka lattialämmitys on toki monellakin tapaa hyvä ja mukava, niin toisaalta sekin on saanut osakseen kritiikkiäkin, ja hieman yllättäen nimenomaan siitä että modernissa talossa lattialämmitys ei välttämättä ole kovin lämpöisen tuntuinen. Lämmön tarve on niin vähäistä nykyään, että koko lattiapinnalla lämmittäessa jää lattia silti melko viileäksi. Toki asiaa voisi helpottaa sitä kautta että pinnoittaa lattian puulla. Ja vaikka alkuperäinen lämmitys olisi lattiassa, saattaa eteen tulla tilanteita joissa lattiassa sinänsä ei ole ainakaan suurempaa vikaa, mutta lämmitysputkisto pitäisi uusia. Silloin voi olla paljon yksinkertaisempaa ja halvempaa laittaa vaikka ihan perinteisesti pintavetona putket ja patterit. Lamelleilla varustetuilla saa patterinkin tarvittaessa toimimaan suhteellisen matalilla lämpötila-alueilla, perinteinen nimellistehon mitoitus +70 asteeseen ei ole aikoihin ollut tarpeen, joten patterilämmitys ei ole ehdoton no-no vaikka lämmönlähteenä olisi VILP tai MLP tai mikä tahansa lämmitysmuoto joka suosii matalahkoja lämpötiloja.

Toki selvää on kuitenkin se että tuskin se markkinaosuus nykytasoistaan kasvaa ja alalla riittänee kilpailua siinä määrin että väistämättä patterien valmistus lienee enemmän tai vähemmän teräksen hintoja myötäilevää bulkkivalmistusta.

Ei patterit tosiaan kokonaan ole poistumassa ja etenkin korvausrakentamisessa vanhoja pattereita korvattaneen jatkossakin pattereilla kun ei haluta/pystytä lähteä repimään esim. lattioita auki. Kiistämätöntä kuitenkin on, että viimeinen 10-15v on ollut trendinä alamäkeä patterimarkkinalle, mutta ehkä sieltä on löytymässä jonkinlainen kestävä taso pikkuhiljaa…

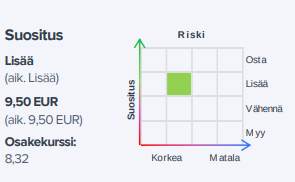

Jep, 9,5 %:iin tuli.

Uusi CFO löytyi Rapalasta, aloittaa viimeistään kesäkuussa.

juu ei ainakaan mulla ole ollut tarkoitus sanoa että patteri liiketoiminta olisi kuolemassa. Ja itseassiassa hyvin vähän kritisoitu sen liiketoiminnan arvostus tasoa. siinä on kosmeettisia eroja, Joiden puolesta ja vastaan voi sanoa helposti puoleen ja vastaan. Mun kommentit oli lähinnä tähän dropshiping liiketoimintaan ja ehkä konsernin ammattitaitoa.

5,7m€ siirtoa yhtiötä rettigeille kun olen saanut sen käsityksen että he ovat rahoittanut tämän.

Purmon radiaattoripuolen (noin puolet Purmosta) pääkilpailija ja siten paras verrokki Stelrad raportoi 2022 luvut tänään. Kiinnostavaa raportissa oli lähinnä vuoden 2023 näkymä, josta yhtiö sanoi alkuvuoden (H1) aikana odottavansa vielä H222 nähdyn volyymilaskun jatkuvan (vaikka sanoi vuoden alun markkinakehityksen olleen “lupaava” (encouraging) ja 2023 vuonna normaalin kausiluonteisuuden palaavan eli H2 on parempi kuin H1. Tämä on Purmon aiempien kommenttien ja ennusteidemme mukainen, joten ei aiheuta muutospaineita numeroihimme.

https://stelradplc.com/investors-2/results-reports-and-presentations/

Rauli on tehnyt laajan raportin Purmosta. Laajat raportit ovat aina kaikkien luettavissa. ![]()

Odotamme markkinoiden heikkouden painavan Purmon käyttökatteen hieman alaspäin tänä vuonna. Tehostamisohjelma, markkinoiden kääntyminen kasvuun ja etenkin Solutions-divisioonan kasvu tukee mielestämme selvää tuloskasvua vuosina 2024-25. Tuore hybridilaina aiheutti lähivuosien osakekohtaisiin ennusteisiimme yli 10 %:n laskun.

Mitä muuten @Rauli_Juva oot mieltä miten purmo voi jakaa sekä osinkoa, tehdä edes pieniä yritysostoja ja hoitaa kolmen vuoden aikana hybridin pois. Itse nään hybridin pois saamisen 3v aikana aika tärkeänä, kun tämä liiketoiminta ei kanna 14,5% “ulkoisen” pääoman kustannusta. Jos muistan oikein Rettig omistaa hybridin ja tämän takia pidän huonona mikäli yritys keskityy yritys ostoihin eikä tämän lainan pois maksuun entä sinä? Jos ymmärsin oikein pidät kohtuu neutraalina asiana että yhtiö haluaa olla “kokonaisratkaisujen” tarjoaja. mielestäni tämä on negatiivinen asia. Syyksy että jos on mopololla moottoritiellä ei ole tervettä luulla että on Ferrari alla. Tämä harha kuvitellama tuo yrityksen johdolle vääriä käsityksen päätösten tueksi.

Meidän ennusteilla kassavirta riittää tuohon ihan kivasti, kun käyttöpääomaa vapautuu ja tulos paranee 2024-25 (kuten yllä olevasta laajasta raportista voi katsoa). Yritysostoja emme tosin ennusta, jotain pientä ehkä mahtuisi mukaan, mutta jos jotain oleellista tehdään niin varmaan sitten tulee aikanaan eteen hybridin osittainen uudelleenrahoitus (eli uusi pienempi hybridi) tai osakeanti.

Lähipiiriliputusten mukaan Rettig Groupilla on 1 MEUR ja Tomas Von Rettigin firmalla 0.5 MEUR. Alexander Ehrnroothin firmoilla noin 1 MEUR. Eli pieniä siivuja koko 60 MEUR:sta.

Miten voidaan ennustaa liikevoitoksi n. 75 miljoonaa vuoden 2025 jälkeen?

Kun katsoo historiaa niin se ei ainakaan tue noin kovaa kannattavuutta:

2018 (tilikausi 9.4. - 31.12, FAS tilinpäätös) 1,0M

2019 siirryttiin IFRS 28M

2020 42M

2021 3,5M

2022 39M

Vastaavasti liiketoiminnan rahavirta ennen nettokäyttöpääoman muutosta.

2019 54M

2020 74M

2021 93,1M

2022 90M

Inderes ennustaa n. 90M tason jatkuvan tästä iäisyyteen.

Nyt kun Purmon vaihto-omaisuus on historiallisen korkealla ja suhdanne kääntyy laskuun on kyllä mielenkiintoista nähdä pystyykö Purmo edelleen pitämään tätä tasoa yllä. Huonossa tapauksessa jälki tulee olemaan rumaa, kun kassavirran pitäisi riittää myös raskaan velkataakan ylläpitoon.

Terve!

Noi on raportoituja tuloslukuja, Purmossa sekä tehostamistoimet että listautuminen on aiheuttanut monenlaista kertakulua ja näitä tulee edelleen tänä vuonna tehostamisohjelman takia (nämä näkyy osittain myös historiallisissa kassavirroissa). Emme kuitenkaan usko, että näitä tulee tässä mittakaavassa pidemmällä aikavälillä. Katsoisin siis pikemminkin oikaistuja tuloslukuja. Ei tuo 75 MEUR niidenkään historiaan helppo taso ole, mutta kuitenkin sellainen jonka yli on parhaimpina vuosina päästy. Yllä olevasta laajasta raportista voi katsoa tarkemmin sekä tulosennusteiden että kassavirran perusteluja ja peilausta historiaan.

Luin laajan raportin

Muutamia kysymyksiä heräisi siitä ja kysymys kun meidän DCF-mallin tuloksessa on eroa noin 10€

Ihan ensiksi miten Purmo on yksi Euroopan johtavista sisäilmaratkaisujen tarjoajista. Esimerkiksi teidän verrokkiryhmässä, se oli kolmanneksi pienin. Tartun tähän koska on perusteltua antaa kovemmat arvostuskertoimet. Mikäli yhtiö olisi jonkun toimialan johtavista toimijoista ja tietenkin virheellisen informaation levittämine laajassa raportissa on myös kyseenalaista. jos tarkoititte että johtava patteri valmistaja niin se toki pitää paikkansa.

Keskustellaan vähän kasvusta. Te itse sanoitte, että Purmon liikevaihto on varsin tasaista, jos yrityskaupat siivoaa pois. Silti odotatte merkittävää LV kasvua ilma yritysostoja (2023 vuoteen 2025 62m€.) Koska rakentamisen supersyklin puhkeamisesta on päästy uusiin ATH lukuihin kolmessa vuodessa?

Miten on mahdollista samaan aikaan säästää merkittävästi myynnistä ja hallinnosta, Sekä kasvattaa merkittävästi ratkaisu myyntiä? Ja eikä kannattavuudessa ole painetta kun pyritään lisäämään tätä ”ratkaisu” myyntiä. Koska tämä tarkoittaa esimerkiksi NCC hankinta organisaatiolle myyntiä, jolla on tuotteen käyttökohde tiedossa, jolloin varaston kierto voi nopeutua mutta kate putoaa. Eli sanoisin että Inderin pitää valita uskooko varaston kierron nopeutumiseen vai katteen pysymiseen molempia ei voi yhtiö toimittaa mutta näin olette tehneet.

Purmolla on Operatiivista sijoitettua pääomaa 305m€. Itse en keksi mitä muuta se olisi kuin varastoa. Rauli sinä itse ennustat tälle vuodelle liikevaihdon laskua. tosin hyvin tosin hyvin pientä laskua. Samaan aikaan ennustat 10.2 EBIDA-%. eli ennustat että vanhenevaa tekniikkaa kuten ilpit ja energia tehokkuus ratkaisut varastosta korkealla marginaalilla kysynnän romahtaessa ja uusien energia tehokkaiden mallien tullessa markkinoille. Käsittääkseni tämä on myös se kohta miten firma saa kassan kuntoon.

Lopuksi pari kevennystä hyvän firman kuten Kone oyj:n vuosikertomuksessa talousluvut on sivulla 4 kun taas purmolla ne on sivulla 67/135. Ja kun Purmon vuosikertomusta lukee, tulee mieleen Aku Ankka. Purmon rapsassa on enemmän kuvia ja Akussa on enemmän asiaa usein.

Vähän rönsyileviä kysymyksiä/kommentteja, mutta tässä selkeisiin kysymyksiin vastauksia:

Tuo “yksi johtavista” on kieltämättä tämmöinen markkinointitermi, jota moni firma käyttää. Tässä viitataan niihin markkinoihin, joissa Purmolla on omaa tarjontaa ja raportissakin täsmennetään että pattereissa #1 ja säteilylämmitys&viilennystuotteissa #4, jolloin mielestäni voidaan puhua yhdestä johtavista. Verrokkiryhmän firmoilla on paljon muitakin tuotealueita ja myös eri maantieteellisillä alueilla.

Tämä liittyy varmaan enemmän siihen, kuinka suurta tiputusta tälle vuodelle ennustetaan. Ei nuo kasvuprosentit 2024-25 kovin huimaavia ole (3-4%), mutta vaatii toki, että Solutions-divisioonan kasvussa jollain lailla onnistutaan.

Tästä oli jo yllä keskustelua, mutta ratkaisumyynti ei tyypillisesti tarkoita rakennusyhtiöille myyntiä vaan muuta suoraan asentajille menevää myyntiä joka ei siis mene tukkukaupan kautta. Nykyisin Solutions-divisioonassa oleva ratkaisumyynti on marginaalitasoltaan konsernia korkeampi ja siten kasvu tukee kannattavuutta, vaikka olet oikeassa, että kasvu varmasti vaatii myös etupainoitteista panostusta kiinteisiin kuluihin. Tehostamisohjelmassa karsitaan myös kiinteitä kuluja, mutta enemmän Products & Systems-divisioonan puolella, eikä toki tehostamisella varmastikaan haluta heikentää kasvumahdollisuuksia.

Purmolta aamulla odotuksia parempaa kannattavuutta. Tutkan allahan tämä lentää tai oikeastaan ihan näkyvissä transponderit päällä, mutta kellään vaan ei kiinnosta yhtään.

Purmolta odotetusti uutisia patterien tuotantokapasiteetin sulkemisesta osana sen tehostamisohjelmaa, jolla tavoitellaan 40 MEUR säästöjä 2024 loppuun menneessä.

Purmo Group käynnistää konsultaatioprosessin tuotantotehtaansa tulevaisuudesta Zonhovenissa, Belgiassa

Purmo Group Oyj | Lehdistötiedote | 11.05.2023 klo 10:50 EEST

Osana strategian nopeuttamiseen tähtäävää ohjelmaa, Accelerate PG:tä, ja paneeliradiaattorimarkkinoiden ylikapasiteetin seurauksena, Purmo Group arvioi tuotantolaitostensa jalanjälkeä ja yhtiön operatiivista tehokkuutta. Arvioinnin seurauksena yhtiö käynnistää konsultaatioprosessin työntekijöidensä edustajien kanssa aikomuksestaan lopettaa paneeliradiaattoreiden tuotanto sen tehtaalla Zonhovenissa, Belgiassa. Mahdolliset seuraukset voivat olla tuotantolaitoksen ja sen kunnossapidon sulkeminen sekä yhteistoimintamenettelyt. Prosessi on riippuvainen paikallisesta konsultaatiosta.

Julkistettu aikomus koskee 143 työntekijää. Purmo Group Belgia työllistää 227 henkilöä teräksestä valmistettujen paneeliradiaattoreiden valmistuksessa, varastossa ja jakelussa sekä asiakaspalvelu-, myynti- ja tukifunktioissa.

”Konsultaatioprosessin käynnistäminen Zonhovenissa on seurausta teräksestä valmistettujen paneeliradiaattorimarkkinoiden ylikapasiteetista ja asiakkaiden muuttuvasta kysynnästä vaihtoehtoisia ratkaisuja kohtaan, kuten matalan lämpötilan järjestelmät. Matala käyttöaste ja korkeat tuotannon kustannukset ovat vaikuttaneet tehtaan kannattavuuteen negatiivisesti. Valitettavasti näistä syistä johtuen käynnistämme konsultaation aikomuksestamme lopettaa teräksestä valmistettujen paneeliradiaattoreiden tuotanto tehtaallamme”, kommentoi Purmo Group Oyj:n operatiivinen johtaja Erik Hedin.