Ihmettelen hieman edelleen, miksi tämä yhtiöketju on niin hiljainen.

Haluan aktivoida keskustelua omalla aloittelijatason höpötyksilläni, jossa olen vahvasti mutuillut sekä käyttänyt paljon tietolähteenä Inderesin materiaaleja, yhtiöketjua, yhtiön sivuja sekä erilaisia sijoitusaiheisia sivustoja jne jne.

Purmo on edelläkävijä kestävissä lämmitys- ja jäähdytysratkaisuissa maailmanlaajuisesti. Yhtiö tarjoaa kokonaisratkaisuja ja innovatiivisia tuotteita, jotka ovat osa ilmastonmuutoksen torjuntaa. Yhtiöllä on yli 3 400 työntekijää ja se toimii 24 maassa. Purmo toimittaa lattialämmitys- ja viilennysjärjestelmiä, radiaattoreita, lämpöpumppuja sekä älytuotteita.

Omien käsityksieni mukaan yhtiö toimii tulevaisuuden alalla, jolla sen tuotteille tulee olemaan entistä suurempi tarve. Ilmastonmuutos ja mahdollisuus säästöihin ja mukavuuteen ovat keskeisiä tekijöitä, jotka voivat hyödyttää niin kotitalouksia kuin yrityksiäkin Purmon tuotteiden avulla. Pääpaino on selvästi asuinrakentamisessa, mikä muodostaa noin 90 prosenttia yhtiön liiketoiminnasta.

Rakentaminen on jo ollut pidempään suvannossa ja tulee sitä olemaan, mutta enemmin tai myöhemmin sekin muuttuu, mikä satanee Purmon laariiin. Kuitenkin suhteellisesti Purmo on ilmeisesti onnistunut pitämään kiinni katteistaan, eli yhtiö on osoittanut sen pärjäävän kohtalaisesti haastavissa markkinoissa, joten kun rakennuspuoli rullaa niin yhtiö rollaa.

Johtoa en tunne erityisen hyvin, mutta siellä on ainakin kokemusta aloilta, joilla Purmo toimii ja on kokemusta johdossa työskentelystä kilpailijoilla. En osaa arvioida kannustinohjelmia, mutta mielikuvieni perusteella ne ovat aidosti kannustavia. Puheissa korostuu paljon henkilöstöjohtaminen ja henkilöstöön liittyvät asiat, mikä tuntuu aina hyvältä, mutta en itse löytänyt tarpeeksi konkreettiaa asiaan liittyen.

Purmolla on hyvä asema markkinoilla, ja sen tuotteita pidetään laadukkaina. Ilmeisesti niitä tunnetaan myönteisessä valossa. Rakentamisen viralliset kriteerit ovat kiristyneet ja kiristyvät. Lisäksi yhtiön laariin sataa myös kestävään kehitykseen liittyvät vaatimukset. Kuten aiemmin mainittiin, rakentaminen ja varmasti myös korjausrakentaminen kiihtyvät jossain vaiheessa, tai yllättyisin, jos näin ei kävisi. Ilmeisesti markkinat eivät ole vielä reagoineet siihen, että rakennusalalla toimivat yhtiöt kohtaavat suunnanmuutoksen ennemmin tai myöhemmin.

Purmo sulkee tehtaan Belgiassa osana 40 miljoonan tehostamisohjelmaa. Muutenkin lukemani perusteella tehostamisohjelma on mennyt hyvin eteenpäin, ja ymmärrykseni mukaan Belgian tehtaan sulkeminen oli todennäköisesti hyvä veto. Purmo on onnistunut sopeuttamaan toimintaansa yllättävänkin hyvin, ja voisi kuvitella, että jatkossakin tehostaminen onnistuu yhtiöltä."

Yhtiö on velkainen, kustannukset eivät kovinkaan hyvin skaalaudu ja tosiaan sidonnaisuus syklisiin aloihin etunenässä rakentamiseen eivät ole niin fantsuja asioita, mitkä ohjaavat aika paljonkin yhtiön menoa. Yritysostotkaan eivät nykyisillä korko- ja velkaisuustasoilla onnistu niin sujuvasti.

Tulevaisuudessa Purmoa ajaa eteenpäin varmasti niin tehostamisohjelma sekä pyrkimys myydä asiakkaille kokonaisvaltaisempia paketteja ja yhtiön tuotteita ymmärtämättömänä olen ollut lukevinani, miten Purmo pyrkii olemaan kehityksen etunenässä parempien tuotteiden kehittämisessä ja digitaalisaation yhdistämisessä niihin.

Jos alaa tuntemattomana aloittelijatason sijoittajana sanoisin jotain Purmolle, että jatkakaa tehostamisohjelmaa, mutta panostakaa työntekijöihin, kuten ainakin puheissa toteatte. En tiedä, miten se onnistuu, mutta jos yhtiö kykenee keskittymään paremmin kannattaviin osa-alueihin sekä myymään parempia kokonaispaketteja että vähän heittämään digitalisaatiota ja AI:ta perään  niin se on siinä.

niin se on siinä.

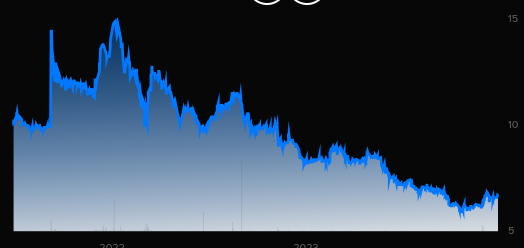

No… varsinkin jos kurssi sattuu dippailemaan (oliskohan lokakuussa ollut hyvä paikka?) ja on jotain tuntumaa siitä, että missä kohtaa sekä miten rakennusala rupeaa kääntymään niin alkaa tämän yhtiö kiinnostelemaan enemmän sijotuskohteena.