Joskus tullut pohdittua näiden halpakauppaketjujen mahdollista konsolidaatiota. Kuten yllä olevasta viestittelystä käy ilmi niin pelkästään suomalaisia ketjujakin on jo nyt monenlaisia.

Nyt kun Rusta ja Jula on löytäneet jalansijaan Suomesta, niin varmasti mahdolliset yritysostot ovat jossain vaiheessa agendalla. Entäpäs Europris - onko halukkuutta laajentaa Suomeen. Ymmärtääkseni toimii pelkästään Norjassa.

Onko @Olli_Vilppo teillä millaisia näkemyksiä alan konsolidaatioon vai onko jokaisella selkeä oma konsepti, jota kasvatetaan orgaanisesti?

Olet varmaankin tuossa oikeassa, ettei Rusta ole valikoimallaan ensimmäisenä haastamassa Puuiloa ainakaan työkalujen valikoimalla. Lähinnä tuo kiinnostaa, mihin kaupunkeihin Rusta on laajentunut.

Jos katsotaan Puuilon listalleottoesitteestä, niin sivulla 10 Rusta on mainittu halpakaupan kilpailijana.

Jos katsoo Rustan valikoimaa esimerkiksi erilaisten porakoneiden ja sähkötyökalujen osalta. Valikoima on suppea Puuiloon verrattuna, sillä Rustalta löytyy pääasiassa Black&Deckerin ja DeWaltin edullisimpia porakoneita, hiomakoneita ja pistosahoja.

Liikevaihdollisesti Rusta on Puuiloa isompi toimija, joten sillä olisi mahdollisuuksia parantaa valikoimaansa, jos se haluaisi. Mutta jo listalleottoesitteessä Puuilo arvioi generalistien siirtäneen tarjoamaansa poispäin tee-se-itse ja työkalut -tuoteryhmissä. Eli kertoo siitä, että Rusta ei olisi laajentamassa työkaluosastonsa valikoimaa.

Rustalta näyttää puuttuvan tällä hetkellä tuollainen edullisemman hintapään työkalusarja, jota Puuilossa edustaa lähinnä Tamforce-sarja. Rusta kilpailee enemmänkin noissa muissa tuoteryhmissä.

– Olemme odottaneet pitkään, että saamme avata tavaratalon Turun alueella, ja tuntuu mahtavalta, että nyt on vihdoin sen aika. Julalla on täydellinen sijainti kiinnostavalla ja laajenevalla Itäniityntien ostosalueella Ikean lähellä, Julan Suomen maajohtaja Jaakko Soini sanoo.

Kävin avajaisissa ja väkeä rajoitettiin sisälle pääsyssä, tupa oli täynnä.

Toisaalta eipä näkynyt Raision Puuilon parkkipaikalla mitenkään, naapurin avajaiset, autoja ja pakuja runsaasti.

En ole huolissani Julan tulosta suomeen, mielestäni konsepti kilpailee enempi Biltema, motonet, K-rauta yms. Kanssa, toki osittain Puuilonnkin.

Enemmän olen huolissani tuon Liedon liikeen puolesta, sijainniltaan huono vaikka liiketila iso ja uusi. Niinä noin 15 kertana, kun olen ohi ajanut, niin autoja ei, kuin muutama, no, aika näyttää.

Kaarinan liike vetää myös hienosti väkeä, mitä seurannut…

Ai niin tähän unohdin vastata. Osa toimijoista kasvaa kv-kentässä orgaanisesti (kuten Jula) ja osa yritysostoin. Puuilo tuskin lähtee yritysostoja tekemään kotimaassa tai ulkomailla. Kotimaassa heidän konsepti on nopeasti kannattava ihan omilla myymäläavauksilla ja vahvalla brändillä. Ulkomaille tuskin myöskään lähdetään ennen kuin Suomeen on saatu se vähintään 60 myymälää.

Kirjoittelin Tokmannin laajaan raporttiin syksyllä hieman halpakaupan konsolidaatiokehityksestä.

“Johtavat kansainväliset halpakauppaketjut

kasvattavat myös markkinaosuuksiaan vahvoja

brändejä, skaalaetuja ja yritysostoja hyödyntäen. Pääomasijoittajat ovat olleet myös aktiivisesti mukana vauhdittamassa kyseistä trendiä. Trendinä on ollut menestyksekkäiden konseptien laajentaminen myös ulkomaille. Esimerkiksi 2018 b&m osti ranskalaisen Baboun, ruotsalainen Rusta osti suomalaisen Hong Kongin ja 2019 Europris osti vähemmistön ruotsalaisesta Öob:stä. Yhdeksässä Euroopan maassa toimiva Action on toteuttanut laajentumista orgaanisesti. Se laajeni viimeksi Italiaan (2021) ja Tsekkeihin (2020). Myös Tokmanni pohtii kv-laajentumista, mutta sen sisällöstä ei ole toistaiseksi kerrottu enempää.”

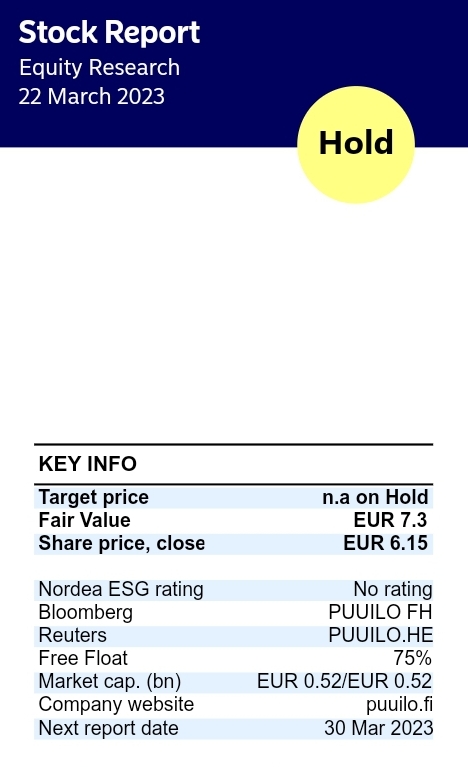

Olisko “Hold” sen takia että rakentaminen hidastuu (mikä ei mielestäni päde täysin Puuilon caseen) ja se että kuluttajalla on edelleen kulupaineita muualla.

OP:lla hieman erilainen näkemys asiaan. 6€ & Vähennä. Kuitenkin huomioitiin 10% kasvu, mutta ilmeisesti mahdollisia riskejä pidetty liian suurina. Omasta mielestäni Puuilo on pärjännyt yllättävänkin hyvin tässä markkinassa verrattaen “kilpailijoihin”.

"Osakkeenomistajien nimitystoimikunta ehdottaa Puuilon varsinaiselle yhtiökokoukselle, että hallituksen jäsenten määrä pysyy ennallaan ja olisi kuusi.

Nimitystoimikunta ehdottaa, että Puuilon hallituksen jäseniksi valitaan uudelleen hallituksen nykyiset jäsenet Bent Holm, Mammu Kaario, Rasmus Molander ja Markku Tuomaala. Lisäksi nimitystoimikunta ehdottaa, että hallitukseen valittaisiin uusina jäseninä Lasse Aho ja Tuomas Piirtola.

Nykyiset hallituksen jäsenet Tomas Franzén ja Timo Mänty ovat ilmoittaneet, etteivät ole enää käytettävissä hallituksen jäseniksi.

Kaikki ehdotetut henkilöt ovat antaneet suostumuksensa tehtäviin. Lasse Ahon ja Tuomas Piirtolan CV:t ovat tämän pörssitiedotteen liitteenä. "

“Nimitystoimikunta ehdottaa varsinaiselle yhtiökokoukselle, että hallituksen puheenjohtajaksi valitaan Lasse Aho.”

Lasse Aho = Olvin entinen toimitusjohtaja

Tuomas Piirtola = NoHo Fast Foodin liiketoiminnan johtaja

Nuo CV:eet löytyy linkin takaa tiedotteen loppuosassa.

Ei vissiin markkinoilla kuitenkaan ole hirveää luottoa Puuilon Q4:sta kohtaan, kun kurssi lasketellut 12,5 % alkuvuoden huipuista ja ollaan reilusti alle IPO hinnan. Ei tätä kyllä kalliina voida pitää näillä kertoimilla. OPOn tuottokin aivan Helsingin pörssin kärkikastia…

Ihan ymmärrettävää, että arvostuskertoimet valuneet alaspäin. Korot nosteessa ja kuluttaja paineessa. Monelle kuluttajalle asuntolainan korkokulujen nousu ja inflaatio samaan aikaan on ollut aikamoinen isku, jolloin mitään ylimääräistä tuskin ostellaan. Yleinen talouden suhdanteen kääntyminen tähän lisänä, niin en varsinaisesti kurssilaskua ihmettele. Tämä tilannehan ei ikuisesti jatku, ja jonain päivänä kuluttaja on taas myönteisemmässä asemassa.

Nykyinen arvostustaso on nähdäkseni pitkäjänteiselle sijoittajalle ihan kelvollinen. Ostolaidalla olen itsekin ollut viimeaikoina ja tarkoitus olisi katsoa useamman vuoden päähän tämän kanssa. Olen miettinyt kilpailun kiristymistä, nyt kun Jula laajeni Suomeen. Kilpailuahan oli kuitenkin entuudestaan suhteellisen paljon.

Mikä sitten on Puuilon kilpailuvaltti pitkässä juoksussa. Tätä olen myös mietiskellyt ja oma näkemys on vahva brändi ja kilpailijoita parempi kannattavuus. Olen kuullut aika paljon positiivista Puuilossa asioivilta yksityishenkilöiltä ja näppituntuma on, että moni “tee se itse- henkilö” ei muissa vastaavissa liikkeissä juuri asioi. Tämä toki vahvaa mutuilua.

Kyydissä siis mennään toistaiseksi luottavaisin mielin ja katse usean vuoden päässä. Kyyti voi olla pomppuista, mutta potentiaali arvonluontiin pitkässä juoksussa on hyvä.

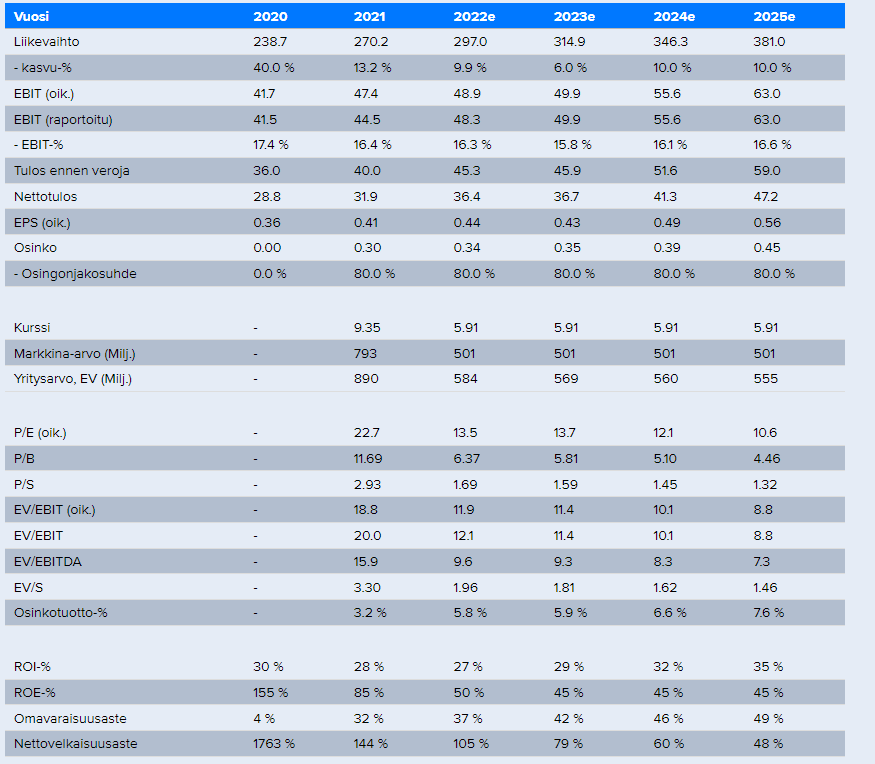

Uskovat pitkän aikavälin selvään arvonluonnin mahdollisuuteen. Kuitenkin pitävät nykyistä kuluttajasentimenttiä haastavana, ja siksi suht varovaisia ennusteita. Tavoitehinta 6e ja suositus vähennä.

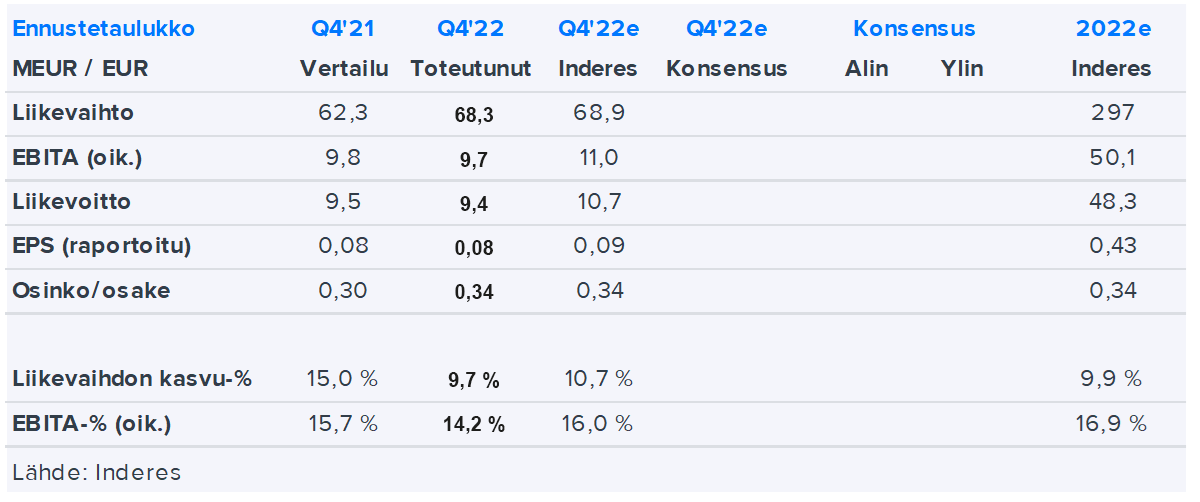

“Odotamme liikevaihdon kasvaneen Q4:llä reilut 10 % 69 milj. euroon. Arvioimme oikaistun

EBITA:n olevan Q4:llä 10,0 milj. euroa (Q4/21: 9,8 milj. euroa), kun yhtiön tulosohjeistus koko tilikaudelle 2022 indikoi Q4:n oikaistuksi EBITA:ksi 6,9–10,9 milj. euroa. Osinkoennusteemme tilikaudelta 2022 on 0,34 euroa per osake.”

Riskeinä kilpailu, kysyntä ja kiinteät kulut. Ajureina on myymälöiden määrän kasvu, mistä saamme nauttiakin jo tänä vuonna, kun saadaan monta uutta myymälää.

Vaikken mikään osinkosijoittaja pyri olemaan, niin onhan tällä hinnalla suht mukavaa osinko tulossa tulevina vuosina. OP esimerkiksi ennustaa 2024 osingoksi 0,39snt/osake, joka tämän päivän hinnalla olisi siellä yli 6.5%. Myymälien määrä lisääntyy, niin onhan tässä mukava olla kyydissä!

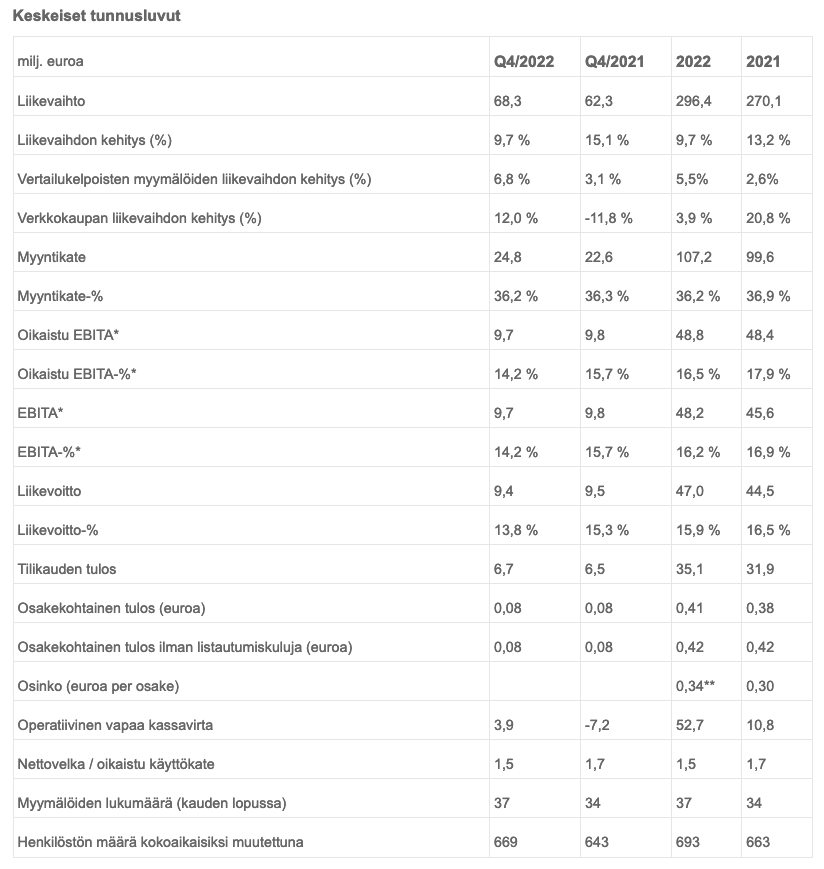

Puuilo teki vahvan suorituksen tilikaudella 2022. Kasvumme jatkui tilikauden loppuun saakka. Päättynyt tilikausi oli toimintaympäristön näkökulmasta vaihteleva ja haasteellinen. Koronapandemia päättyi ja elämä sen suhteen normalisoitui. Venäjän hyökkäyssota, energiakriisi, korkojen nousu ja voimakas inflaatio painoivat kuluttajaluottamuksen Suomessa ennätysalhaisiin lukemiin. Näistäkin tekijöistä huolimatta Puuilon kaikissa olosuhteissa menestyvä konsepti menestyi hyvin ja olemme koko vuoden suoritukseen tyytyväisiä.

Viimeisellä neljänneksellä Puuilon liikevaihto kasvoi 9,7 % ja vertailukelpoinen liikevaihto kasvoi 6,8 %. Onnistuimme edelleen kasvattamaan asiakasmäärää. Q4 aikana avasimme uudet myymälät Tornioon ja Lietoon. Myyntikate Q4:lla oli 36,2 % eli lähes viime vuoden tasolla. Myyntikatetta rasitti edelleen korkeahkot varastotasot ja näistä aiheutuneet kustannukset, mutta säilytimme kuitenkin hienosti lentokorkeutemme myyntikatteen osalta. Oikaistu liikevoitto (EBITA) oli 9,7 milj. euroa, mikä oli 14,2 % liikevaihdosta. Liiketoiminnan kulut pysyivät hyvin kontrollissa kiihtyneestä inflaatiosta huolimatta. Q4 oikaistuun liikevoittoon vaikutti 0,7 milj. euron ifric-tulkinnasta johtuva poistoihin tehty oikaisu pilvipohjaisista IT-palveluista.

Puuilon koko tilikauden liikevaihto kasvoi 9,7 %. Vertailukelpoinen liikevaihto kasvoi 5,5 %. Avasimme tilikauden aikana myymälät Sastamalaan, Tornioon ja Lietoon. Kaikki uudet myymälät ovat lähteneet hyvin käyntiin. Myyntikate tilikaudella 2022 oli 36,2 % (36,9 %) ja se laski edellisestä vuodesta johtuen väliaikaisesti kasvaneista varastointikustannuksista. Koko tilikauden oikaistu liikevoitto (EBITA) kasvoi ja oli 48,8 milj. euroa, mikä vastasi 16,5 % liikevaihdosta.

Puuilon kasvu jatkuu.

Osingonjakoehdotus:

Puuilo Oyj:n hallitus ehdottaa 16.5.2023 pidettävälle yhtiökokoukselle, että tilikaudelta 1.2.2022-31.1.2023 vahvistetun taseen perusteella osinkoa jaetaan osingonjakohetkellä yhtiön ulkopuolisessa omistuksessa oleville osakkeille 0,34 euroa osaketta kohden. Muu osa voitonjakokelpoisista varoista jätetään omaan pääomaan. Hallitus ehdottaa osingon jakamista kahdessa erässä.

Englanninkielinen puhelinkonferenssi ja suomenkielinen verkkolähetys:

Toimitusjohtaja Juha Saarela ja talousjohtaja Ville Ranta esittelevät raporttia julkaisupäivänä analyytikoille, sijoittajille ja medialle englanniksi klo 10.00 ja suomeksi klo 11.30.

Q4 oikaistuun liikevoittoon vaikutti 0,7 milj. euron ifric-tulkinnasta johtuva poistoihin tehty oikaisu pilvipohjaisista IT-palveluista.

Edit: myyntikate inderesin odotuksia parempi. Tämä tärkeää ja myyntikatteen odotetaan paranevan tänä vuonna.