Pääomasijoittaja(t) pumppaa ensin osingot ja pääomanpalautukset ulos firmasta. Sitten firma pörssiin ja iso osa osakkeista myydään karviksille (ml. Masse-setä, toim.huom) kalliilla (p/s = 2.3), kun firman “kasvunäkymät ovat niin hyvät”. Sitten vaan karvikset hiki otsalla odottavat miten tässä tulee käymään …

Mutta ei huolta. Kysymys on vain massen ikuisesta kiertokulusta. Pääomasijoittajat kyllä saattavat vedättää karviksia, mutta onneksi veli verottaja pitää huolen voittojen uusjaosta ja takasi tässäkin tapauksessa Masse-sedälle ja monille muille foorumilaisille (nykyisinä nettosaajina) ihka-ilmaisen IPO-kierroksen, YES!

Toki Sannan ja nykyhallituksen aulis velkakäsi tässä meittiä aika kivasti auttoi

Ja jos Sanna vielä loppuhallituskauden ajaksi meille karviksille vähän lisää velkaa kulutusmasseksi ottaa ja katajainen kansa Puuiloon ryntää, niin meitin Puuilon IPO-osallisuus saattaa koitua vielä arvaamattomaksi lisäsiunaukseksi. Firman tj:kin tuossa lupaili, että yli 80% voitosta jaetaan osinkoina

Masse-setä, FA, on se vaan pirun vaikeaa analyseerata, kuka lopulta on voittaja

Joo kävin Masse tsekkaamassa äsken Puuilon valikoimat.

Onhan siellä kamaa, mutta eihän myymälä niin valtava ole, käytävät on tukossa ja tavaraa puntataan hyllyihin ripeästi lisää.

Eniten pisti silmään henkilökunta, oli yli 10myyjää työvuorossa just äsken, kaikki 20-30vee nuoria naisia ja miehiä. Eli koko jengi on nuorisoa, mikäs siinä, mutta on henkilön ikä ollut rekryssä aika voimakas vaikutin, tietty nuoret ovat ehkä hiukan edullisempia palkan osalta.

Kokonaisuutena ihan tekemisen meininkiä, kädet ristiin ja odotetaan paljonko osakkeita jumala suo.

Listautumisen ajankohta taitaa olla otollinen. Allokaatio menee varmaan käänteisenä tällä kertaa. Eli täydet 20000 osaketta merkinneet saavat täyden potin. Loput jaetaan merkintöjen suhteessa. Näin minä näen tämän Morjensta pörssiin- mainoksen. Tuskin niitä kukaan myymään alkaa. Ainakaan heti.

Mitä mielipiteitä teillä on siitä että Puuilo on vuonna 2020 ottanut 100 miljoonaa euroa lainaa ja samaisena vuonna jakanut reilun 50 miljoonaa euroa osinkoina? Nyt osakeannin rahoilla tarkoitus lyhentää kyseistä lainaa. Tämä IPO on myös pääomasijoittajan exit. Ainakin itselleni vaikuttaa siltä että on jo pitkään ollut puhetta listautumisesta ja nyt on ns. kassa tyhjennetty omistajien taskuun juuri ennen listautumista. Olin aikeissa merkata mutta mitä tarkemmin tähän katsoo niin sen huonommalta alkaa omaan silmään näyttää.

Harva yritys voi kasvaa ilman ulkopuolista rahoitusta ja näkisin että pääomaisjoittajien exitit ovat ihan normaalia nykypäivää. He ovat rahoittaneet kasvua vuosikausia eivätkä Puuilonkaan tapauksessa ole tehneet sitä hyväntekeväisyyden vuoksi, vaan tienatakseen rahaa. Ihan kuten mekin. En näe sitä siis Puuilon tapauksessa ongelmana. Uskon yrityksen kasvuun jatkossakin. Siksi he pörssiin hakeutuvatkin.

Ei tuossa toimenpiteessä ole mitään erikoista. Pääomasijoittajat monesti ottavat irti rahaa firmasta, vaihtoehtoisesti pumppaavat velkaa täyteen, ja myyvät sen tämän jälkeen eteenpäin markkinatilanteen ollessa otollinen

Edit. Pääomistajan kannalta en usko, että ylikapitalisoituneesta taseesta olisi listautuessa saanut mitään ekstrahintaa. Velkaraha on halpaa ja käteinen ei ole muodissa

Kirjoittelin nyt Puuilostakin analyysiä. Näitä IPO:ja tullut viime aikoina niin paljon, että olen melkein iloinen, että heinäkuuksi vähän edes hiljenee, niin ehtii vähän lomaillakin, eikä pelkästään kirjoitella analyysejä.

Puuilon P/E-lukuhan on viime vuoden tuloksen osalta laskenut jo matalammaksi kuin Tokmannilla ja mielestäni yhtiöesittelyssä tuli selvisti esille, että Puuilo pyrkii kasvamaan suhteellisen hallitusti ja loppupeleissä pienellä riskillä. On oikeasti saavutus saada uusi myymälä kannattavaksi ensimmäisestä kuukaudesta lähtien ja kun PK-seudulle laajentuminen on käytännössä vielä tekemättä lähes täysin, realististakin kasvupotentiaali tässä paljon on.

Ehkä mielenkiintoisin Puuilossa on se, että markkina kuitenkin saturoituu erittäin nopeasti eli vaikka 6-7:ssä vuodessa suunnitelulla tahdilla pystytään vielä kasvattamaan myymäläverkotoa, sitten seinä jo näkyykin. On vaikea nähdä, miten sen jälkeen päästäisiin ainakaan nykyisiä arvostuskertoimia oikeuttavaan kasvuun - vaikka toki siihen on vielä aikaa.

Paljon keskusteltu pääomasijoittajan rahojen pumppaus pois yhtiöstä on mielestäni täysin tavallinen toimenpide, joka vain kuuluu näihin. Sama oli muistaakseni Musti Groupissa ja ihan ok:sti sekin pärjännyt. Niin Mustissa kuin Puuilossa organisaatio oli kuitenkin saatu erittäin kovaan iskuun ja varmaan pääomasijoittaja olisi tehnyt enemmän rahaa, jos ei olisi annissa osakkeitaan myynyt… Sama saattaa päteä Puuiloon.

Puuilon nettovelan ollessa n. 130 miljoonaa euroa ja Puuilon ollessa kuitenkin järjetön vapaan kassavirran kone (lähes 40 miljoonaa euroa viime vuonna), ei korkea velkaantuneisuus ole millään tasolla ongelma. Toki tässä on koronalisää, mutta DIY-trendi ei ihan heti todennäköisesti poistu - ainakaan tänä vuonna.

Osinkoa tässä ei mielestäni kannata myöskään unohtaa, vaikka se näin kasvusijoittaja-momentum aikana onkin punainen vaate monelle. N. 4%:n osingontaso on nyt ja tuleville vuosille täysin realistinen, joka kuitenkin yhdessä mahdollisen osakkeen hinnannousun kanssa tekee tästä oikeasti aika kovan osakkeenomistaja-arvonluonti koneen, jos laajenemisstrategia onnistuu edes melkein kuten tavoiteltu.

Se on tietysti korkeampi, mutta P/S kerroin tulee mielestäni aina suhteuttaa liikevoittomarginaaliin. Mitä parempi liikevoittomarginaali on, sitä arvokkaampaa liikevaihdon kasvu on. Jos Puuilon liikevoittomarginaali olisi realistisesti pidemmällä aikavälillä ehkä ~14%, niin tällöin mielestäni tuo kerroin saa olla suurempi kuin jos liikevoittomarginaali olisi vaikka 6%. Samalla yrityksellä on mielestäni ainakin vielä toistaiseksi ihan vakuuttava kasvustrategia, jolla kyetään kasvamaan kaksinumeroisin liikevaihtoluvuin. Ei tuo antihinta halpa ole, muttei myöskään kallis jos huomioidaan yhtiön sijoitusprofiili.

Oma pääoma kupattu kuiviin osingoilla nykyisille osakkeenomistajille eli ei tarvitse odottaa lähitulevaisuudessa suuria osinkoja. Myytävistä osakkeista 90% tulee nykyisiltä omistajilta. Anti on hinnoiteltu Tokmannin tasolle. Alan kannattavuus koronakauden jälkeen? Aika vahvasti rahastuksen makua. Tuutko - en tuu - enkä oikeasti tuu.

Sitä vaan, että mitenkä tuo kauppa oikein käy, kun asioidessani joitakin kertoja, saa ihan rauhassa kulkea. Eipä ole montaa asiakasta liikkeessä vastaan tullut. Tokmannilla tapaa sentään muita asiakkaita, ainakin kassajonossa.

“mihinköhän saavat kaiken tuon rahan tuupattua jos eivät sitä omistajille jaa osinkoina?” Niin, jättää omaan pääomaan, kuten entiset omistajat ennen taseen tyhjennystä tai sijoittamalla esimerkiksi kasvuun uusiin myymälöihin, josta antiesitteestä mainitaan. Liikevoitto-% 17% tai 7 %? Mikä on tae että kannattavuus säilyy korkealla tasolla kun tämä kotoilu loppuu? Mutta ihan vapaasti jokainen toimii kuten kuten haluaa. Rahastusta. En tuu.

Tämä oli hyvä huomautus @TeemuK. P/S-luku olisi hyvä suhteuttaa liikevoittomarginaaliin.

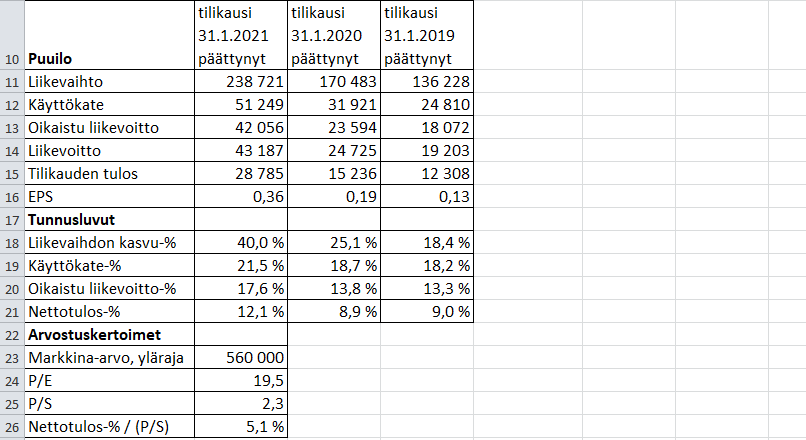

Jos yritän arvioida Puuilon nettotulosmarginaalin (eli nettotulos-%) ja P/S-kertoimen suhdetta toisiinsa.

Oman laskelmani mukaan Puuilon nettotulos-% oli 31.1.2021 päättyneellä tilikaudella 12,1 %. Näin ollen, nettotulos-%:n ja P/S-kertoimen suhde olisi 5,1 %. => (12,05 % / 2,34)

Tuollainen 5,1 %:n suhde ei minusta ole huono, ehkä se on tässä markkinatilanteessa keskimääräinen. Pitäisi tietysti suhteuttaa verrokkeihin, esim. Tokmanniin, mutta se on tekemättä.

Jos tuo suhde olisi 7 %:n tasolla, puhuttaisiin normaaliaikoina keskimääräistä kiinnostavammin arvostetusta yhtiöstä. Nykyisessä markkinatilanteessa ei taida löytyä normaalin riskin yhtiöitä, joiden suhde olisi yli 10 %:n luokkaa, jota aiemmin pidettiin jonkinlaisena raja-arvona?

Huomaathan, että tuo nettotulosprosentti on E/S ja jos jaat sen P/S:llä niin saat silloin E/P:n, mitä tulostuotoksikin (earnings yield) kutsutaan ja on P/E:n käänteisluku. Sitä ei tarvitse laskea erikseen.

Menee samaan sarjaan kuin taannoin näkemäni ROE-% jaettuna P/B. Redundantteja tunnuslukuja.

Tämä tarkoittaa vain suoraan yhtiötä, jonka P/E on 10. Kyllä sellaisiakin “normaalilla riskillä” löytyy, jos toki paljon harvemmin nykyään. Pankeillakin tahtoo olla jo 12 tasoisia P/E lukuja toteutuneella tuloksella.

Merkkasin puuiloa tänään aamulla Nordnetin kautta. Ensimmäinen anti johon osallistun. Nyt Nordnetissa ei näy merkintää aktiivisena eikä arkistossa enää. Onko tämän normaalia kun anti keskeytettiin vai voiko todeta että jäin ilman?