Putiikin satunnaisena asiakkaana ei voinut olla huomaamatta listautumista: ehti jo tottua matalaan hinnoitteluun, ruuhkaan, vaatimattomaan esillepanoon ja haalarivoittoiseen ainaiseen kassajonoon.

Jokareiskan ja pikkuraksafirman halpahallista loikka keskiluokan ja claesohlsonien suuntaan. Uudessa toimipisteessä siisti uusi halli lukuisine ystävällisine myyjineen, hienoine hyllyineen ja avarine käytävineen - kassalla myyjä lakkaa kynsiään.

Siksi tyydytty toistaiseksi jonottamaan Tokmannilla, omistajana. Sanoivat sinänsä aina tarpeelliset luvut niin tai näin. Ehkä vähän myöhemmin mukaan puuilonpitoon. Kisa on kovaa firman uudessa tavaratalosarjassa.

Yllättävän paljon tuntuu pääomasijoittajan exit aiheuttavan “pelkoa”. Itseäni ei huoleta. Sijoitushorisontti on ensi vuosikymmenellä, joten HODL vaan.

Ja jotta ei mene ihan off topiciksi niin kun Puuilolla on kuitenkin fundat kunnossa, on osakekurssin tilapäinen lasku pelkkää “kohinaa” jonka ohitse sijoittajan pitäisi pystyä katsomaan.

Hyppäsin itsekin eilen Puuilon kyytiin hieman alta 8 euron hinnalla 1500 osakkeen voimin. Salkun pienin rivi mutta optio on omistusta kasvattaa jatkossa jos herkullinen tilanne “firman liiketoiminta menee koilliseen ja osakekurssi kaakkoon” -tilanne toistuu tai jatkuu.

Otin Puuilon tutkan alle kovan Q3:n jälkeen. Itseasiassa vaimoni, joka yrittää kiinnostua sijoittamisesta, oli lukenut artikkelin hyvästä osarista ja tiedusteli, voisiko firma olla hyvä sijoituskohde.

Avaan nyt vähän ajatusprosessiani tästä. Saa haastaa tai olla eri mieltä!

Ensireaktio oli että “eeh”. Olen hieman skeptinen kaupan alan toimijoista, erityisesti kivijalkamyymäläverkostoon nojaavista. Uskon vahvasti, että iso osa kaupan alasta siirtyy nopeutuvasti nettiin. Lisäksi ensiajatus oli, että jos tavoite on myydä tavaraa halvalla, johtaa tämä lopulta siihen, että joku halpakauppa vaan jää ruumiskasan päälle ja Amazon kippaa raadot puskutraktorilla sitten jorpakkoon. Verkkokauppa.comiinkin jäi sijoittamatta ja pääasialliset syyt tähän olivat heikot katteet raan kilpailun vuoksi ja mielestäni täysin käsittämätön päätös avata kivijalkamyymälöitä. En näe realistisena, että Puuilo voisi kannattavasti laajentua Suomen ulkopuolelle. Pysyviä kilpailuetuja en myöskään näe vähittäismyynnissä Suomessa muilla kuin Keskolla ja S-ryhmällä duopolin ansiosta.

Koska osa sijoitusstrategiaani on kuitenkin olla joustava ja pitää mieli avoimena kaikille mahdollisuuksille rupesin penkomaan firmaa.

Luin listalleottoesitteen, katsoin Inderesin videot ja luin laajan raportin ja tajusin, etten ollutkaan tajunnut halpakaupan ideaa ja vahvuuksia lainkaan. Erityisesti kolahti se, että Stockmann ei huippuvuosinakaan ollut ebit% yhtä kannattava kuin Puuilo. Myöskin koronavuonna remonttia tehneenä tajusin, että enhän minä mitään tolppakenkiä, vatupasseja, mittanauhoja ym ostanut netistä. Tarvitsin ne heti ja kävin ostamassa ne autolla kaupasta. Puuilosta. Oli todella kätevä katsoa netistä valmiiksi mitä tarvitsin ja tsekata että ne löytyivät lähimmästä kaupasta. Tämä on toki anekdotaalista, mutta nettikauppapenetraatio tällä alalla on ainakin hitaampaa kuin vaikkapa kodinelektroniikassa tai vaatteissa. Eikä Puuilo täysin hampaaton ole verkkokaupankaan saralla. Suomessa on vielä varsin runsaasti otettavaa ja vaikka markkina lopulta saturoituisikin ja siirryttäisin hitaan kasvun, kannattavaan lypsylehmämoodiin niin eipä sekään mikään huono skenaario olisi.

En kuitenkaan edelleenkään löytänyt firmasta mitään yhtä kestävää kilpailuetua, jollaisen olen ainakin jotain kautta yrittänyt pystyä tunnistamaan jokaisessa sijoituksessani (välillä tosin melko hatarilla aasinsilloilla). Jos kyseessä on kuitenkin tasaisesti ja melko selvällä marginaalilla kannattavin ja kannattavasti kasvava firma niin jotain spesiaaliahan siinä pitää olla. Tässä tulin siihen tulokseen, että ehkä kulttuuri, strategia, johto ja asiantunteva hankinta voivat kokonaisuutena toimia kilpailuetuna, jonka voin hyväksyä ja allekirjoittaa. Tämä ei tietenkään ole välttämättä pysyvä, mutta aika harva kilpailuetu oikeasti on.

Valuaatio oli kuitenkin tuossa vaiheessa jo kipurajani yläpuolella. Pidin eteenpäinkatsovan P/E:n kipurajana itselleni 20. Laitoin siis osakkeen tutkalle seurantaan.

Eilen sitten paikka avautui yllättäen (en ollut tietoinen pääomistajakuviosta ja luulin aamusta että nyt on tärähtänyt joku negari tms. pelikaani turbiinissa) mutta nopean selailun perusteella tästä ei ollutkaan kyse ja rivi auki siis.

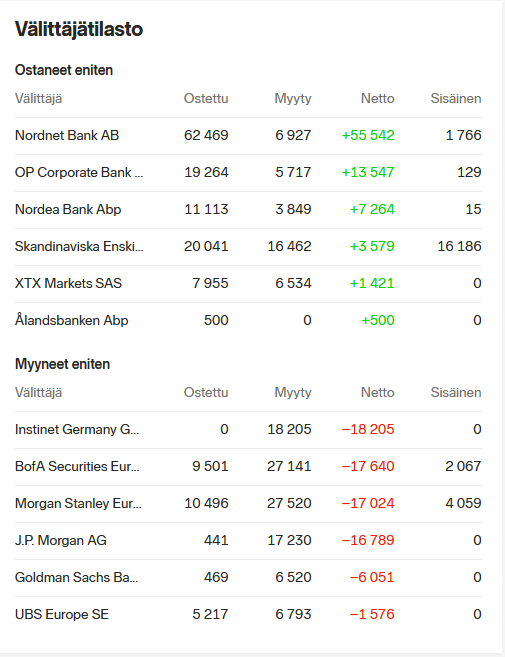

Tässä kun on nyt jo jonkin aikaa katsellut jatkuvasti tippuvaa kurssia ja välittäjätilastoa, missä samat ulkkiktset lyövät päivästä toiseen lappua samalla vimmalla laitaan, niin alkaa jo tulemaan mieleen se, että onko kurssi tarkoituskin myydä alas ja odotella, josko Adelis löysi sitten taas suraavan nipun myyntiin kunnon alennuksella. Tietenkin tämä skenaario vaatisi tapahtuakseen sen, että Adelis haluasi nyt lähiakoina lapuistaan eroon ja kun lähestytään. Edelleen sen verran korkealla kurssi antihinaan nähden, että alennuksellakin jäisi vielä tuntivat voitot.

Täällä ollut hiljaista. Naapurimaan puupään häsläilyn johdosta osake tullut ihan reippaasti alas. Ei löydy mitään uutisia tai keskusteluja yhtiöön liittyvistä riskeistä.

Onko kurssilaskun takana konkreettisia riskejä vai ollaanko siinä stressikelkassa mukana kaverina?

En usko että kuluttajien ostovoimassa on tapahtunut alkuvuonna isoja muutoksia. Veikkaisin pikemminkik yleistä markkinasentimenttiä, inflaatiopeiknoa, koron nostoaikeita ja nyt viimeisimpänä Ukrainan sotaa.

Parkkipaikkaindeksin mulaan kauppa käy Puuilossa huimaan tahtiin. Kammattavuuteen veikkaan kuitenkin pientä notkahdusta Tokmannin ja Orthexinkin tapaan.

Itsestäni tuli Puuilon omistaja näiden viimeisten osakkeen kovien droppien aikana. Omistan myös Tokmannia ja Mustia. Kaikki em ovat ottaneet kovasti osumaa jo ennen sodan alkua ja nyt suorastaan rymistelleet alas.

En löydä mihinkään em, kotoilun vähentymistä, korkojen nousua ( yleinen osakkeiden arvon alentuminen ) ja jonkinasteista tavaroiden vaikeampaa saatavuutta ihmeempiä syitä. Toki sota ja Venäjän sulkeminen sitten alentavat yleistä kasvuennustetta roimasti, mutta ei siis näihin firmoihin liittyvää. Nämä kaikki kolme lasketaan jonkinlaisiksi kasvuyhtiöiksi ja sikäli ottaneet osumaa ihan kategoriansa mukana. Itse kuitenkin lasken em tarpeellisuus-kategoriaan, joille on aina jonkinasteista kysyntää. Itselle toimivat hyvin tasaisina puurtajina ja osingonmaksajina, joissa kasvu tulee vähän, kuin kaupan päälle. Mutta tämä on vaan oma näkemykseni ja jos jollekin nämä on kasvuyhtiöitä, niin siitä vaan. Summa summarum, tasaisia puurtajia tarvitaan myös huonoina aikoina, eläimet ruokitaan, purkit ostetaan ja esim lumityövälineet hankitaan. Alentunut hinta on varmaan perusteltu, mutta itse näen sen lähinnä ostopaikkana ja osinko% kasvuna.

ehkä syytä jakaa tännekkin keskon helmikuun lukuja. Vahvaa kasvua rakentamisessa ja talotekniikassa. Henk.koht näen luvut erityisen poisiivisena myös Puuilolle. Kurssi vaan menee erisuuntaan

Edit: Puuilon Tilinpäätös jo nurkan takana 31.3.2022

Helmikuu 2022Vertailukelpoinen Milj. eMuutos, %muutos, % Päivittäistavarakauppa yhteensä442,3+4,5+4,5

Rakentamisen ja talotekniikan kauppa Suomi 193,5 +16,2 +17,2

Rakentamisen ja talotekniikan kauppa muut maat 155,8 +19,8 +19,0 Rakentamisen ja talotekniikan kauppayhteens

Rakennustarvikkeiden hinnat nousee niin kovaa tahtia, että tästä saattaa tulla jollekin illuusio että tavaraa myytäisiin enemmän. Oman kokemuksen perusteella ja alalla operoivana en tähän usko.

Eipä näytä olevan Puuilon verkkokauppa luotettava. Tilasin tuotteen myymälästä noudettavaksi, mutta sitä hakiessa ei tuotetta löytynytkään. Mitä tällaisella verkkokaupalla tekee, kun heidän omat varastosaldot ja varaukset ei toimi?

Itselläni myös huonoja kokemuksia varastosaldojen poikkeamista. Työntekijät pitää kouluttaa korjaamaan saldot, kun ongelma havaitaan. Ainakaan minun tapauksessani kukaan työntekijöistä ei ottanut tehtäväkseen korjata saldoa. En tiedä kuinka usein tuolla tehdään inventaarioita, mutta tuskinpa enempää kuin kerran vuodessa tällä kokemuksella. Osallistuin antiin, mutta en ole lisännyt omistustani.

Joo tuo on todella ikävää kummallakin tapaa. Tuohan on nyt selkeä virhe, että olet tilannut tuotteen noudon ja niitä ei ole koko liikkeessä. Toinen inhottava on, että netissä näkyy liikkeessä olevan tuotetta X, mutta paikan päällä joudut pettymään. Jälkimmäiseen on pakko todeta oma inhorealistisuus. Jos netissä lukee, että myymälässä on 3 kappaletta tuotetta X, niin en pidätä kyllä hengitystäni, että siellä on yhtään kappaletta, sen verran huonoja kokemuksia on useista eri alojen liikkeistä.

Jospa tämä Click&Collect -asia olisi kehitettävien listalla, kun tammikuun tiedotteessa, jossa kerrottiin uudesta verkkokaupan keräilyvarastosta toimitusjohtaja kertoo seuraavasti:

" ” Puuilon verkkokaupan ja Itäkeskuksen myymälän myynnit ovat kasvaneet viime vuosina vahvasti. Myynnin kasvu on johtanut siihen, että nykyisellä mallilla ei voida enää toimia tehokkaasti ja näin ollen kyseinen muutos on meille tarpeellinen. Uusi verkkokauppavarastomme tulee parantamaan tavaran saatavuutta ja asiakastyytyväisyyttä Itäkeskuksen myymälässä, sekä parantamaan verkkokauppamme yleistä toimintakykyä. ”

Verkkokauppa on tärkeässä roolissa myös myymälässä asioiville Puuilon asiakkaille. ” Asiakkaat tutustuvat tuotteisiin, hintoihin ja myymäläsaatavuuteen verkossa ennen ostopäätöstä. Erityisesti Click & Collect -ostotapa on vahvassa kasvussa. ”, Juha Saarela toteaa."

Ja tässä heinäkuussa ketjuun laitetussa jutussa perustaja Markku Tuomaala toteaa seuraavasti:

“Verkkokauppa tuo liikevaihdosta vain kolmisen prosenttia, mutta sisäänheittäjänä sen merkitys on suuri, Tuomaala sanoo. Ihmiset käyvät katsomassa ennakkoon, onko tuotetta kaupassa vai ei.”

Tämä minulla jäi ihan kesältä mieleen kun jutun luin. Eli myös tämä verkkokaupan saldojen oikeellisuus koetaan tärkeäksi yrityksen verkkokaupan strategiassa, mutta asiakkaidenhan pitäisi antaa palautetta, mikäli näin ei ole.