“Meillä on paljon reikiä kartassa ja potentiaalia on, Saarela sanoo”

Tämä onkin parhaita puolia tässä keississä, kasvu jatkuu monia vuosia jos se vain yhtiöstä itsestään on kiinni

" Kauppa lähtee hyvin liikkeelle ja se saadaan kannattavaksi nopeasti, toimitusjohtaja enteilee"

Uusien myymälöiden avaamiskonseptia on vähän avattu vuosikertomuksessa.

Halpakauppakentällä on kova kilpailu ja nyt tulossa myös Ruotsalainen Jula Suomeen. Miten näette Puuilon aseman tällä toimialalla kilpailun suhteen? Halpatavarakauppahan kasvaa toimialana melko nopeasti, mutta tuo kilpailu mietityttää.

Olen miettinyt, että mitkä on ne tekijät millä Puuilo pystyy säilyttämään ja kasvattamaan omaa osuuttaan halpatavarakaupassa. Mitään selkeää ns vallihautaa ei toki ole, mutta mielestäni hyvä brändi ja asiakkaiden positiiviset kokemukset myymälöistä ovat selkeitä positiivisia ajureita suhteessa kilpailijoihin.

Pienenä sivuhuomiona Puuilo on markkinoinnissa onnistunut ainakin tuon “morjesta pöytään” rallatusbiisin suhteen. Jää hyvin mieleen ja soi itsellänikin päässä aika usein😁

Tokmannihan on halpakauppa maineeltaan, muttei enää oikeastaan hinnoiltaan. Tavallaan metka ilmiö kun jotenkin halutaan kasvaa sieltä pois mistä menestys on tullut. Puuilolla on paitsi hinnoittelultaan myös myymäläilmeen ja markkinoinnin osalta halpakauppaote, selkeää yritysbrändin rakentamista.

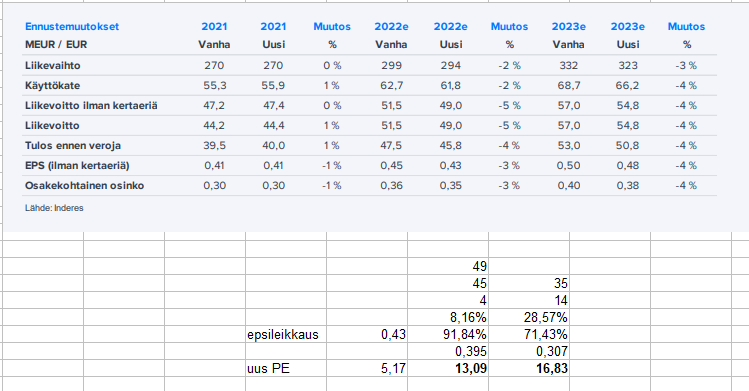

Hmm, eli vuoden 2022 oikaistun liikevoiton osalta ohjeistusta leikattiin tasosta “yli 48.4 miljoonaa” haarukkaan “35-45 miljoonaa euroa” ja liikevaihdon osalta aiemmin luvattiin että se kasvaa, nyt luvataan että se kasvaa, mutta kasvu jää alle pitkän aikavälin tavoitteen joka on yli 10% vuodessa. Ja päälle kasa normaalia tekstiä tämän hetken mörköorkesterista (korona, ukraina, korot, inflaatio) joka on syypää.

Mielestäni aika mieto negari, saa nähdä onko markkina jo hinnoitellut tällaisen sisään valmiiksi, sen verran on kuitenkin lasketeltu. Lyhyellä aikavälillä tietty varmasti saadaan kiva tiputus, mutta enemmänkin kiinnostaa miten markkina hinnoittelee firmaa viikkojen ja kuukausien aikajänteellä, ei vain tämän päivän “iik negari”-kuoppa.

Omaan silmään ei ole kyllä kovinkaan mieto kun liikevoitto-ohjeistusta tuotiin n. 20% alaspäin, jos oletaan uuden haarukan keskikohta. Se on kyllä totta että lasketeltu on jo, eikä tämä nyt ihan täysin puskista tullut, pikemminkin sektorin viimeaikaisen trendin mukaista.

Tuskin iso yllätys ainakaan pitäisi olla, jos liikevoitto laskee tänä vuonna YoY. Eikä negarinkaan pitäisi iso yllätys olla kun muutkin vähittäiskaupan yhtiöt Globaalisti antaneet negareita (Paitsi Kesko ei vielä?). Toki aika iso ero kyllä uudessa ja vanhassa liikevoittoennusteessa. Eiköhän tästäkin saada 20% lasku, kuten osakkeissa tapana ollut lähikuukausina.

Liikevoiton lasku ei ole yllätys, sen sijaan yllättävää oli ettei yhtiön johto nähnyt tätä jo Q4-raportin yhteydessä 31.3. ja antanut silloin varovaisempaa ennustetta.

No tänään markkinoiden ja huomenna analyytikoiden kosto.

Olihan tuo ohjeistuksen lasku ihan reipas, jos katsoo liikevoiton alalaitaa, hyvänä vertailukohtana kurssireaktioon toiminee Tokmanni, jota kyllä lyötiin ihan kunnolla, vaikka markkinat olivatkin ennakoineet tulosvaroitusta.

Itse näin kyllä päinvastoin negarin, ohjeistuksen alalaita olisi katastrofi tuolle 500-600mil markkina-arvolle.

EV yli 600mil ja ebit ohjeistuksen alalaita 35mil, plus yleensä kun näkymät heikentyy, tulee alas samalla multippelit. Sama toimii toiseen suuntaan. Harvoin nämä jää yhteen kvartaaliin, samaa teemaa monella muulla firmalla.

Ei mitään uutta auringon alla, jos katsoo mitä markkinoilla juuri tapahtuu isossa kuvassa. Jenkeissä halpatavaraketjut jo murjottu kunnolla samoista syistä. Ei inflaatiota oikein kukaan pääse karkuun. Paitsi sektorit mitkä siitä hyötyy.

Mikä sattuma, juuri eilen illalla Puuiloa pohdiskelin ja päädyin johtopäätökseen, että liikevaihto kasvanee, mutta vain yksinumeroisia % ja edellistä kvartaalirapsaa pureksittua tulin tulokseen, että EBITA asettunee 40 M€ maastoon ja ohjeistuksesta jäädään. Toisaalta nyt negarissa nähty vasta Q1 johon perustuen tuo haarukka asetettu, minkä perusteella oma veikkaus EBITA:lle10 M€ luokkaa. Samaa pahaa sitten arvioitu loppuvuodelle, josta mahdollisuus yllättää ylälaitaan.

Nordea ilmoitti tänään, että hintojen nousu on iskenyt remonttibuumiin. Remontointi- ja sisustustavaroiden kysyntä on jäänyt viime vuoden kovasta kysynnästä jälkeen. Tällä uutisella on myös vaikutusta Puuiloon.

Vaikka yhtiö antoi tulosvaroituksen, Saarela katsoo luottavaisesti tulevaisuuteen.

”Me olemme nähneet monenlaista kriisiä, lamaa ja taantumaa. Meillä on resilienssiä erilaisiin hankaliin taloustilanteisiin, en ole ollenkaan huolissani. Meillä on parempi suhteellinen kilpailukyky tämäntyyppisessä konseptissa, jossa valtaosa tuotteista on edullisia, jokapäiväiseen käyttöön tarkoitettuja.” .

Muutoin on aika paljon juttua siitä kuinka pari viime vuotta on ollut erikoisia. Varastoja kasvatettu saatavuusongelmia silmälläpitäen, saatavuusongelmat poistuneet. Kylmä kevät viivästyttänyt kevätmyyntiä jne.