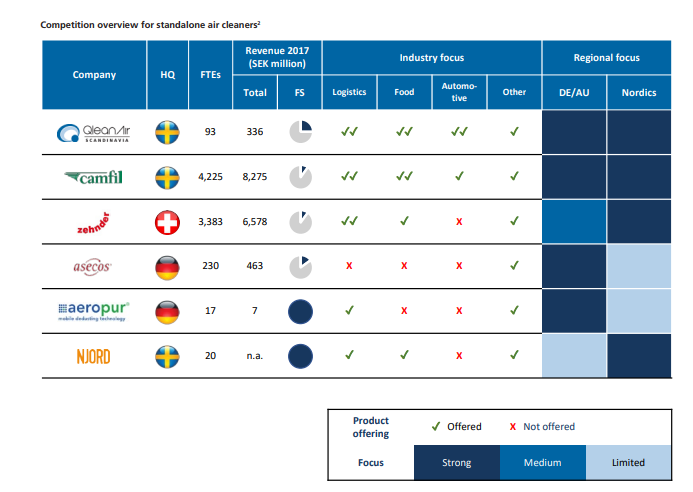

Tässä vielä muutama kuva tuosta kilpailutilanteesta.

FS / standalone segmentti - Kilpailu jakautuu kahteen eri ryhmään standalone yksiöihin ja katto asennettaviin laitteisiin. Camfil keskittyy ilmasuodattimiin, myyvät siis kiinteistöjen isojen IV-laitteiden suodattimia jne. Aeropur myy “low cost air cleaning solutions of standalone air cleaners”. Zehnder keskittyy logistiikka teollisuuteen. Njord keskittyy pohjoismaisiin markkinoihin.

Zehnder ja Camfil tosiaan ovat kiinteistöjen yleiseen ilmanvaihtoon keskittyviä ei niinkään erilliseen ilmanpuhdistukseen.

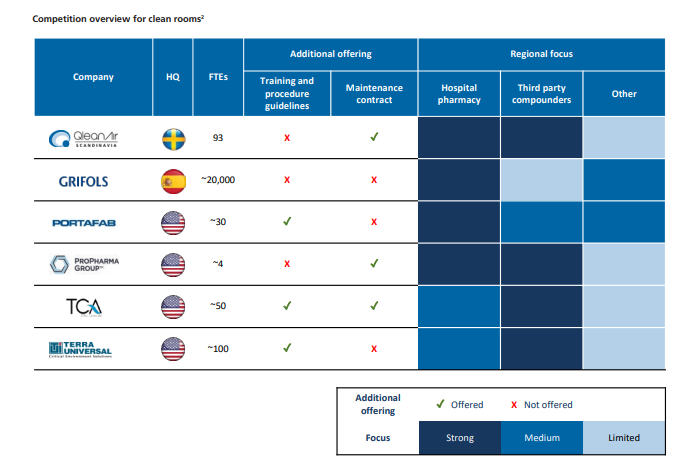

RS / Cleanrooms - Jaetaan myös kahteen ryhmään.

Moduulihuoneet ja integroidut. Integroidut rakentaa rakennusyhtiöt, jotka ovat niihin erikoistuneita. Toiminta on siis erittäin paikallista mikä näkyy myös kilpailijoiden koossa.

QleanA:n lisäksi Grifols ja Portfab tarjoaa moduuliratkaisuja. Grifolsilla ei ole vastaavaa huoltosopimus liiketoimintaa kuin QleanA:lla.

FTEs = työntekijät

CS - Cabin solutions

Tästä laitoinkin jo aikasiemmin liittyen tuohon Japanin kilpailuun. Tähän lisäyksenä muista maantieteelisistä markkinoista:

FS 30 HEPA 14 -suodatuksella oli tosiaan tuo tämän päivän uusi “Covid-19 launch”.

“The new air cleaner, FS 30, is provided with HEPA 14 filter which is normally used to reduce the presence of viruses, bacteria and other pollutants in sensitive environments, with a filtering guarantee of 99,995percent. The new air cleaner is mobile and quiet, making it suitable for any workplace, including classrooms, healthcare and meeting rooms, requiring a high level of concentration.”

Vaikuttaisi ihan soivalta peliltä ja näyttää kyllä sellaselta pömpeliltä, mikä sopii joka toimistoon puhisemaan.

Toivottavasti ei ole mikään stereotypia, mutta käsitääkseni Japanissa ollaa aika tarkkoja bakteereista ja puhtaudesta. Ei siis ihme että Qlean launchaa sen samantien, myös japanin markkinoille:

FS 30 we are also entering the market in Japan.

“This is a very interesting phase for QleanAir. During many years we have developed a very strong

customer base within the office segment in Japan for our Cabin Solutions. As part of our growth

journey we are now introducing our state of the art air cleaners within Facility Solutions to the

Japanese market. By adding our air cleaning solutions with HEPA 14 filtration in the office

environment and in public spaces, our customers can provide a more safe and healthier working

environment to their employees and reduce the risk for spreading of viruses. The FS30 is a great

example of this”, says Christina Lindstedt, CEO, QleanAir. "

Kiitos ketjun avaamisesta ja kaikille tutkimusta tehneille. Vaikuttaa mielenkiintoiselta tapaukselta ja vaihteeksi matala PE-lukukin verrattuna moneen muuhun “uuteen” löytöön. Pitää vielä koittaa ottaa hetki aikaa ja tutustua, jospa tulisi ostettua. Q3-tulos tulossa tosiaan pian joten ei kovin kauaa aikaa jos meinaa ennen sitä ehtiä. Eniten mietityttää tällä hetkellä, millä aikajänteellä laskenut tilauskanta alkaa vaikuttaa liikevaihtoon.

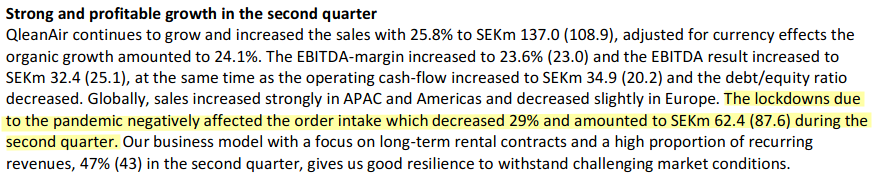

Order intake Q2:lla tippui 29% vuoden takaiseen (62.4 vs 87.6 msek) coronan vuoksi. H1 tasolla taas lukemat paranivat edellisvuodesta (185 vs 173 msek). En ole vielä kovin huolissani tilauskannan kuivumisesta, mutta kyllä mielenkiintoa tuohon ehdottomasti kohdistuu Q3 luvuissa.

Kiitoksia myös ketjun avaajalle! Yhtiö vaikuttaa toimivan erittäin mielenkiintoisella alalla, jolla on monia megatrendejä takanaan. Mitä nyt olen tässä perehtynyt yhtiöön, niin mielestäni yhtiö on kuitenkin asemoitunut hieman heikosti alallaan, jotta se hyötyisi megatrendeistä kunnolla. Kaupunkien huononeva ilmanlaatu ei nähdäkseni vaikuta hirveästi siihen, että tarvitaanko sitä röökikaappia sisätiloihin vai ei. Tästähän yhtiön bisnes pääasiassa rakentuu. Toki lisääntyvä regulaatio tukee kasvua, mutta samaan aikaan tupakointi myös vähentyy maailmanlaajuisesti.

Itseäni alkoikin kiinnostaa tämän keissin myötä enemmän nuo Camfil ja Zehnder, joista tosin vain jälkimmäinen löytyy pörssistä ja sekin Sveitsistä. Varmasti Qlean on hyvä keissi, mikäli kasvu sujuu suunnitellusti, mutta itse en toimialana näe tuota röökikooppi-bisnestä kovin lupaavana, joten jään ainakin toistaiseksi seurailemaan tilannetta.

Onko tämän QA:n bisnes siis enimmäkseen tupakkakoppien ilmanvaihtoa? käsitin että se on vain yksi pieni osa-alue mutta moni tällä palstalla jo maininnut niistä?

Joku ylempänä kirjoittikin, että tupakkatuotteiden myynti kasvanut viimevuosina (haha). En usko tuohon pätkääkään ja vaikka se olisi totta, niin savukkeiden myynti on varmasti tippunut joka vuosi. Tupakkatuoteita on muutakin kun se mallun punainen.

FS on tuotesegmentti esim. toimistojen ja julkitilojen ilmanlaadun parantamiseen

CS on taas tupakkakopit. Yhtiö näkee, että CS bisnes on ns. kypsässä vaiheessa, eikä odota segmentiltä kovinkaan suurta kasvua (vuodesta 2016 CAGR 6%). Kopit mitkä on asennettu tuottavat sopimusten kautta jatkuvaa kassavirtaa. Toki hetkellisesti “kasvupiikkejä” saattaa ilmaantua juurikin regulaation kautta, niin kuin tänä vuonna sitä kasvua on tullut Japanista. Itse näkisin näin, että mitä enemmän tupakointi vähenee, sitä helpompaa on sitä alkaa reguloimaan. Toki tämä vain omanäkemys ja nyt kun olen perehtynyt yhtiöön paremmin en näe enää tupakkakoppeja kovinkaan kiinnostavana segmenttinä yhtiön tuotteissa, muuten kuin mahdollisten regulaatio pomppujen kautta.

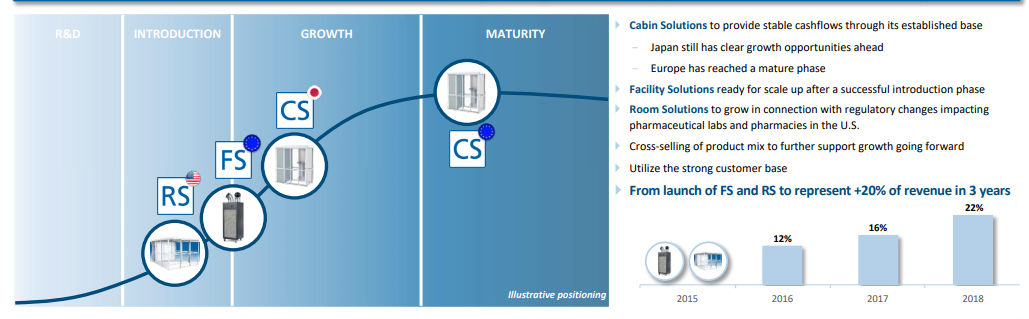

Edit: Kuvassa näkyy pienet pallukat vähän huonosti, klikkaamalla kuvaa paremmin. Growth osassa näkyvässä CS kuvassa siis Japanin “lippu” ja Siniset pallurat ovat EU “lippuja”.

En ole eri mieltä mistään vastaamastasi, mutta eihän tuo kertomasi edellenkään vaikuta siihen, että kaupunkien huononeva ilmanlaatu ei nähdäkseni vaikuta hirveästi siihen, että tarvitaanko sitä röökikaappia vai ei.

FS-segmenttiin se vaikuttaa, mutta kyseessä on tällä hetkellä liikevaihdoltaan niin pieni osa yhtiön toimintaa, että kestää näillä ennusteilla kauan ennen kuin se ylittää CS:n. Itseäni kiinnostaakin, millä avuin Qlean kahmii markkinaosuuksia FS:ssa kilpailijoiltaan, jotka hallitsevat kyseistä segmenttiä. Mielestäni yhtiöllä on vielä paljon todistettavaa siitä, että kykenee kasvamaan näissä pienemmissä segmenteissä, joissa yhtiön toiminta on ollut toistaiseksi vähäistä.

Tässä mielestäni lepää koko keissin avaimet loppupeleissä. Jääkö se tasaisen varmaksi CS-toimijaksi vai pystyykö se oikeasti kasvamaan noissa pienemmissä segmenteissä.

Hyvää pohdintaa. En näe että Qleanin standalone FS tuotteille on suoraan hallitsevia kilpailijoita. Zehnderillä kyllä kattoasenteisia laiteita, jotka kilpailee isossa teollisuudessa. Camfil taas suodatin valmistaja, joka ei käsittääkseni myy laitteita.

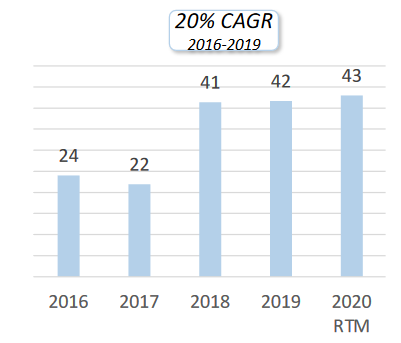

Tähän pitää kyllä perehtyä tarkemmin. Ensimmäisen postauksen esittely lärpäkkeessä näköjään yhtiöllä on FS segmentissä ollut CAGR 30% vuodesta 2016.

Tähän vielä Q2-rapsasta eri segmenttien myyntilukuja

CS (Cabin Solutions)

RS (Room Solutions)

FS (Facility Solutions

Q2:lla liikevaihto jakautui:

79% CS

12% RS

9% FS

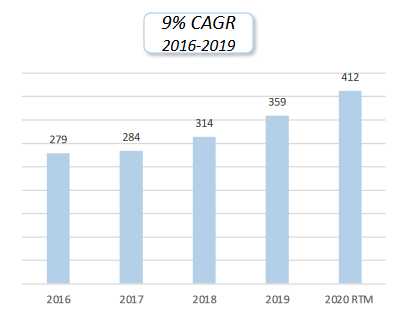

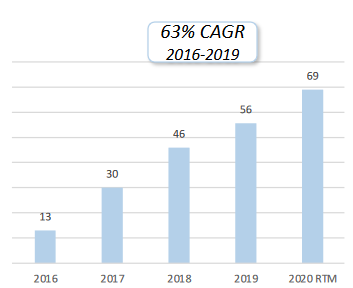

CS tosiaan ne tupakkakopit, joihin ei suuria kasvuodotuksia. RS taitaa olla kovimmat kasvuodotukset. 63% CAGR vuodesta 2016, mutta 2019 kasvu vain 22% ja 2020 odoetaan 23% kasvua. Jos jatkaisi 23% kasvulla, niin myisi CS:n kokoluokkaa vuonna 2028-2029 FS ottanut kasvuloikan 2018, muuten tasaista. Mitähän silloin lie tapahtunut? Ihan ei vakuuta kestävästä kasvusta vielä tämä kuva.

Summa summarum: Tupakkakopit (CS) varmahkoa kassavirtaa, koska jatkuvat palvelut. Puhdastilat (RS) vaikuuttavin kasvuaihio, mutta vielä pientä. FS toivotaan kasvua, mutta näytöt ei vielä täysin vakuuta.

Tosin eipä niitä kasvuodotuksia hintaan ole paljon leivottukaan. Onko käsissä siis tulosta tekevä pieni arvoyhtiö kahdella kasvuoptiolla, joista toinen on jopa kohtuullisen vakuuttava?

Juuri tällä ajatuksella ainakin itse tankkasin. Katsotaan osuuko . Miellyttää myös busineksen jatkuvuus, kun sopparit kohtuu pitkiä ja asiakkuudet ilmeisesti hyvin hajautettu.

Order intake tuli rajusti tonttiin viime kvarttalissa

Japani tätä puljua on vetänyt pitkälti tänä vuonna. EMEA:ssa order intake on laskenut jo 5 kvarttaalia putkeen

Etenkin Saksan liikevaihto on lähtenyt laskemaan

Japanissa tuli Q2:lla laki, joka velvoittaa tupakkikopit työpaikoille, jos haluaa siellä röökata. Tällä oli hieno upside puljun liikevaihtoon. Nykyisin käsittääkseni jo yli puolet liikevaihdosta tulee APAC:ista (i.e. Japanista). Firman mukaan Japanissa on kasvua jäljellä monta vuotta.

Japanin hyvät luvut kuitenkin piilottaa paljon tätä EMEA:n laskevaa liikevaihtokehitystä sisälleen

RS:hän kätkee sisälleen myös röökikoppeja, joita myydään esim. lentokentälle ja esim. sairaaloihin, eli kyseessä ei ole puhtaasti uudesta tuoteperheestä

Yhtiö on julkaissut puhdistetut kuutiometrit, käytännössä tämä trendi on lähestulkoon tyssännyt

“Jatkuva laskutus” on firmassa noussut hienosti, neljässä vuodessa n. 50% ylös SEK:issä mitattuna

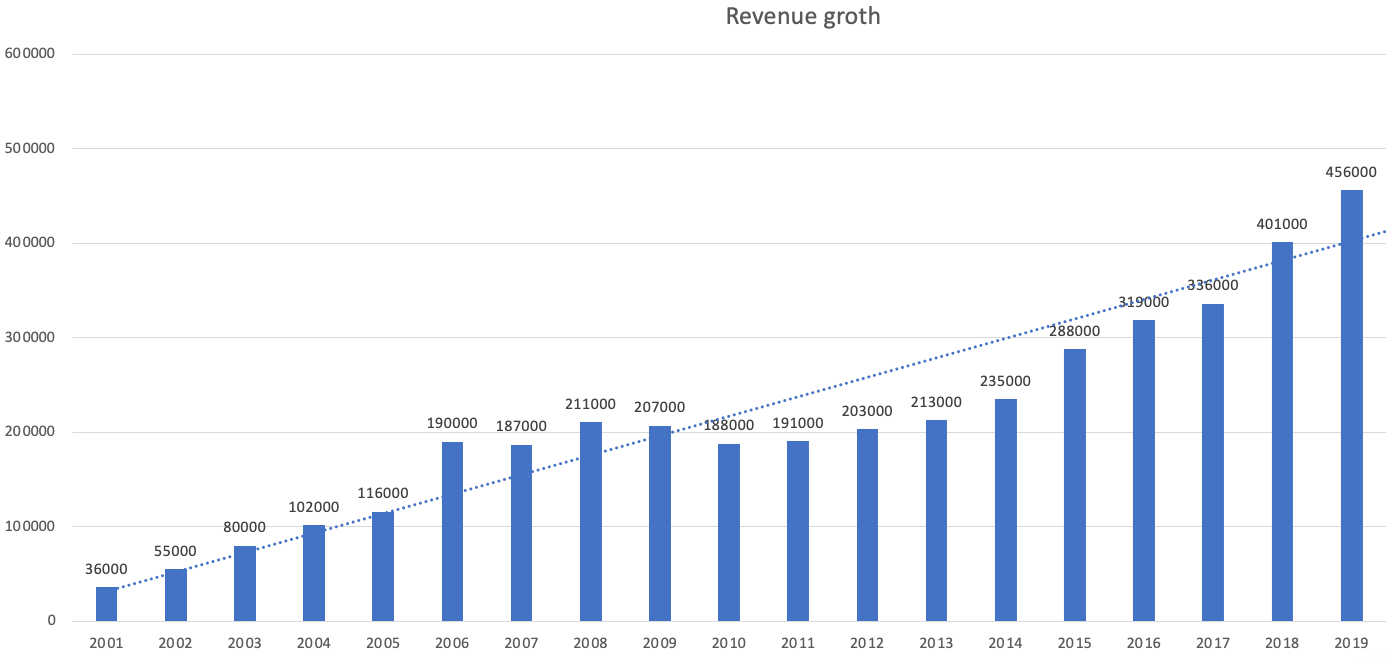

Firma on kasvanut n. 15% vuodessa vuodesta 2001

Toimitusjohtaja vaihtui tässä kvarttaalissa täysin yllättäen. Aikaisemmasta TJ:stä sain todella hyvän kuvan, eli tämä on ns. red flägi

Kasvufirmaksi tämä on mun näkemyksen mukaan hinnoiteltu aivan alakanttiin, joku voisi verrata P/S-lukua esim. Naavaan, jotenkin muistan että Naavan kertoimet on n. 30 kertaiset, ja Naava ei myöskään tee voittoa…

Alla vielä vuosittainen liikevaihto vuodesta 2001.

Yhtiö vaikuttaa sopivalta pitkään holdaukseen. Ala vaikuttaa pitkällä aikavälillä kasvavalta ja liiketoiminta tasaiselta ja ennustettavalta. Kyse on kuitenkin terveysteknologiasta, mutta edullisella hintalapulla.

Ja tosiaan firman IPO-ajankohta oli tosi huono. Tupakkikoppien suhteellinen osuus liikevaihdosta on vain kasvanut Japanin ansiosta. Nämä kaksi uutta toimialuetta on siten kasvanut hitaammin, ja koronassa ajaneet seinään. Jos tämä saa hyvän nosteen, pitäisi jossainvaiheessa saada myös ainakin tuplakertoimet. Itse olen ostellut tätä P/S 1.

Kädenlämpöistä näytti tulevan. Ei mitenkään yllättävä. Order intakein kääntymisen osalta näköjään potkittiin tölkkiä, Q4:seen. “The order intake does not include contracts shorter than 36 months.”

The order intake for rental contracts shorter than 36 months and which are not fixed term (therefore not included in the order intake) has increased by 127% in the quarter in terms of the

number of units.

Alle 3 vuoden sopimuksia on kuitenkin mennyt ihan hyvin.

Joo, muilta osin kädenlämpöistä, mutta APAC:in liikevaihto on tipahtanut paljon. Tämä on pettymys.

EMEA:n order intake on lähtenyt pieneen nousuun, Jenkeissä myös. Japanissa Order intake on tippunut lähemmäs 70% (?) Q1:sen hurjista luvuista. Tämä oli ennakoitavissa ja tämä oli myös kommunikoitu aikaisemmin. Näyttää vaan sen kuinka regulaatiobusinestä tuo tupakkikopit Japanissa on… Koko firman Order Intake on nyt vuoden 2016 luvuissa.

Jatkuva laskutteisen liikevaihto on hehkutus raportissa on svenskojen brändäystä, euroissa mitattuna se on noussut 50k viime kvarttaalista. Prosentuaalisesti muutos on iso, kun liikevaihto on pienentynyt.

Positiivista on firman EBITD, tasaista suorittamista tuloksen teon suhteen. Liikevaihdosta 2001-2019 sen, että kehitys ei viime laskusuhdanteessa ollut kummoinen; nousussa taas liikevaihto kehittyy hyppäyksin.