Yhtiö toimittaa ilmapuhdistuslaitteita tällä hetkellä kolmeen eri segmenttiin. Facility (FS), Room (RS) ja Cabin Solutions (CS)

Karkeasti ne voidaan jakaa seuraavanlaisiin yrityksiin:

FS – Ruokateollisuus, Autoteollisuus ja Logistiikka (9%)

RS – Cleanroomeissa tehtävä tuotanto, Sairaalat, Bio/meditech labrat (10%)

CS – (Tupakkakopit) lentokentät, juna-asemat, toimistot jne. (81%)

.

Maailman valloitus on hyvällä mallilla ja tällä hetkellä eniten tuotteita myydään segmenteittäin seuraavasti:

FS - Eurooppa. Eurooppaan tuotiin Q2:sella uusi elintarviketuotantoon suunniteltu laite ja siihen myös HEPA- filterillä oleva variaatio. Q3 aikana tuottiin isoihin teollisuustiloihin sunnattu tuote.

RS - Yhdysvallat. Selvästi koviten kasvava segmentti 2016-2019 CAGR 63%

CS - Japani. Japanissa julkistentilojen tupakointiregulaatio tuo voimakasta kasvua.

.

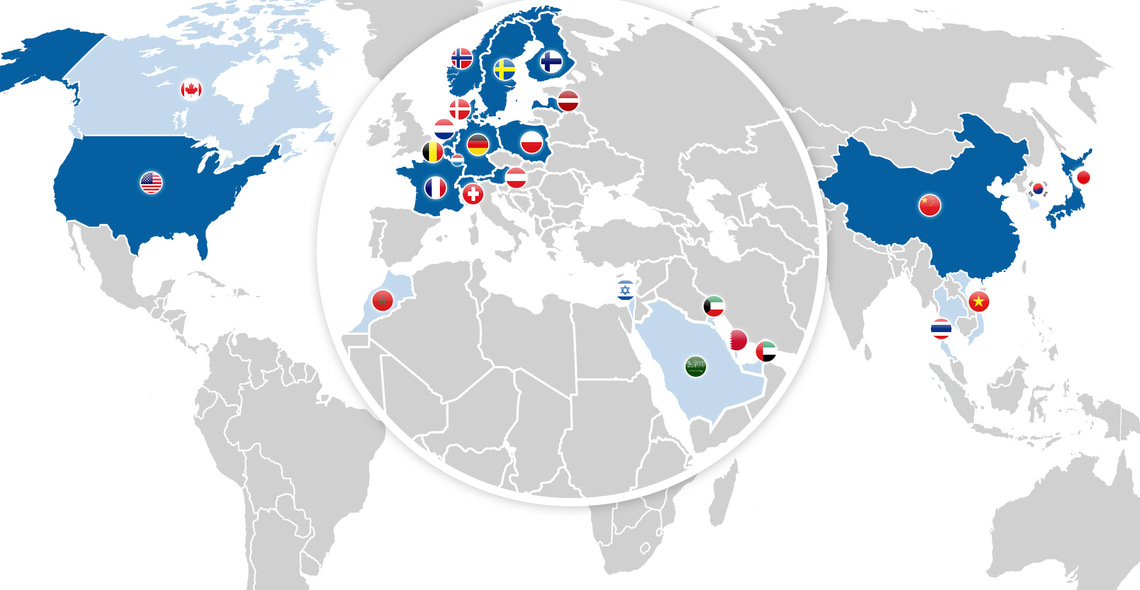

Tässä vielä vähän tuoreempi kuva maista, missä yhtiö toimii.

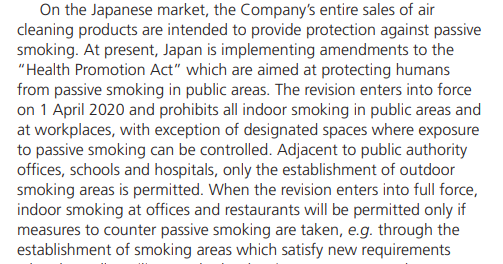

Tässä vielä vähän tarkempaa kuvausta tuosta Japaniin kohdistuvasta regulaatiosta, joka on alkanut huhtikuussa.

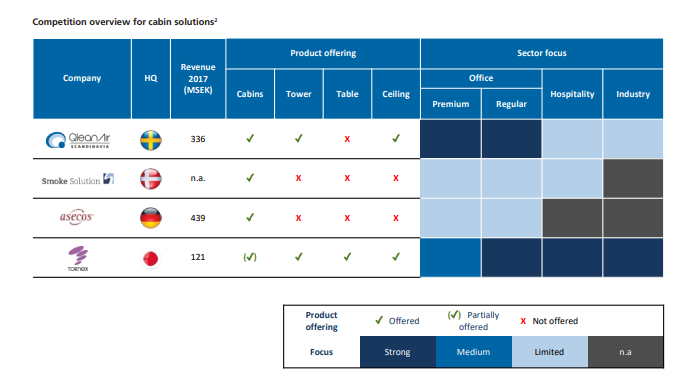

Tässä vähän kuvausta Japanin markkinan kilpailusta:

Näistä täytyy kuvista täytyy antaa sellainen huomio, että nämä eivät ole uusinta tietoa.

Esim. regulaatiotekstin alussa oleva lause: "On the japanese market, the companys entire sales of… "

Ei välttämättä pidä enää paikkansa ja toisessakin kuvassa esitetään tietoja vuodelta 2017.

Tiedossa kuitenkin on, että esim. Tokion alueella Qleanairin markkina osuus on noin 65%.

Asecos ja Smoke Solutions ovat tulleet Japanin markkinnoille vasta 2018 puolessa välissä. Smoke Solutions myy ns. “halpaa ja hyvää”, kuin taas Smoke Solutions sitten keskittyy enemmän julkisiintiloihin.

Börspostenii on viime kuussa tehty tällainen juttu. Paretonin analyytikko Anders Roslund paaluttaa vähän, miksi Qleanair on heidän mielestä yksi parhaista “pienyritystapauksista”

.

Äkkiseltään näyttää huutavan halvalta. Jos H2 lähelläkään H1 tasoa, niin EPS 2020 heittää kevyesti yli 4 SEK, jolloin nykyisellä ~38 SEK hinnalla P/E 2020 menee reilusti alle 10. Ja jos kasvaa vielä 10% vuositasolla (toteutunut kasvu taisi olla luokkaa 13% useamman vuoden ajalta).

Velkaisuus omaan silmään nousi ehkä isoimpana kysymysmerkkinä. Q2-taseesta:

Equity 132 679

Liabilities 501 542

Korollisia velkoja yht 288 699

Joku isompi velkajärjestely ilmeisesti oli 2019 Q4:llä, mistä kirjattiin isot kertaerät kuluiksi (painoi 2019 tuloksen pakkaselle).

Jos oikein tulkitsin, niin IPO ilmeisesti koostui lähinnä pääomistajan osakemyynnistä. Miksi ei samantien kerätty lisää pääomia taseeseen, jos tarkoitus kuitenkin on kasvaa?

Vai liittyneekö tuo siihen että vuoden alussa siirryttiin IFRS 16 standardiin? Pitääkin vilkasta tätä tänään tarkemmin.

Qevirp 41 Ltd jäi edelleen suureksi omistajaksi (40,7%). Näköjään ovat listanneet aikasemmikin yhtiöitä. Ruotsalaisista yhtiön listaamista yhtiöistä ByggPartner i Dalarna ainakin ollut viime vuosina kurssiraketti. Qevirp on tuplannut QleaninAirin liikevaihdon ennen listaamista ja lähtenyt kehittämään Clean air as a service liiketoimintamallia. Tässä vielä suurimasta myyjästä/nykyisestä omistajasta:

Olen näitä puhtaan ilman markkinoita tutkinut jo vähän aikaisemmin, kun Naavaan sijoitin. Qlean vaikuttaa laadukkaalta tekijältä sektorilla, otin pienen seurantapossan tänään.

5 SEK EPS, kurssi 38 SEK ja 13 % vuotuinen kasvuvauhti antaa tosiaan PEG arvon 0,58. Jos uskoo kasvuun, niin yksinkertaisilla kertoimilla tosiaan halvahko? Mielellään tästä kuulisi lisää ja toivottavasti foorumilla lähtisi käyttäjät tietoa penkomaan.

Viimeisin osavuosikatsaus oli ensivaikutelmaltaan aika vakuuttava ja lähdin nyt pienille OSToksille.

e. Ehkä eniten mietityttää se, että pääomistajan lisäksi ei ole hyvää kakkosta suurimpien omistajien listalla. Mikä on Qevirpin strategia sen omistusten suhteen? Muiden omien salkkuyhtiöiden kohdalla en ole tällaista vielä kohdannut. Toisaalta tätä voi kai pitää ajurinakin tulevaisuudessa, jos yhtiö lyö läpi ja kasvaa, on rahastoilla yms. paljon ostettavaa.

Mielenkiintoinen tapaus. Nykyisellä tuloskunnolla ja track recordilla tämä näyttää kieltämättä erittäin edulliselta. Muutama analyysitalo on nostanut esille toimiala/markkina-alue -riskiä, mutta aika ylihinnoitelluilta nuo riskit minusta tällä hetkellä vaikuttavat. Sanoisin ennemmin, että epäonnekkaan IPO-ajankohdan ja kertaluontoisista eristä johtuneen huonon Q4/2019 tuloksen vuoksi yritys on todella pahasti tutkan alla (Sharevillestäkään en löytänyt yhtään viestiä yritykseen liittyen?).

Tupakointitilojen markkinat eivät välttämättä myöskään ole aivan yhtä kuolevat kuin pohjoismaisesta vinkkelistä voisi luulla ja vaikka olisivatkin, yrityksellä alkaa olla muutakin liikevaihtoa + tosiaan lähes puolet on jatkuvaa laskutusta vuosien sopimuksilla. Ei se ainakaan yhden tai kahden kvartaalin aikana romahda. Päinvastoin kehitys on viime vuosina ollut nousujohteista.

Pikaisella googletuksella tupakkatuotteiden globaalimarkkina olisi jopa lievässä kasvussa tulevalla vuosikymmenellä ja kehittyvillä markkinoilla tilojen ja terveyslainsäädännön asian tiimoilta voisi olettaa olevan puutteellisia. Korona ja muutenkin lisääntyvä regulaatio hengitysilman puhtaudesta kaikilla toimialoilla voi toimia myös keskipitkän aikavälin positiivisena trendinä.

Sivuhuomautuksena suurimmista omistajista löytyi Taalerin, eli “parhaan suomalaisen varainhoitajan” Nordic Value -rahasto Vielä kun joku tietäisi jotain puhdistuslaitteista tai firmasta yleensä numerot houkuttelevat.

Miksi juustotilille? Eikös heillä ole tavoitteena maksella osinkojakin?

Dividend policy

QleanAir’s objective is that between 30-50 percent of the profit for the year shall be distributed as dividends to shareholders. The dividend proposal shall take into account QleanAir’s long-term development potential, financial position and investment needs. https://www.qleanair.com/en/investors/financial-targets

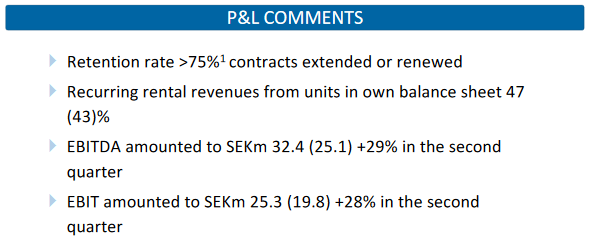

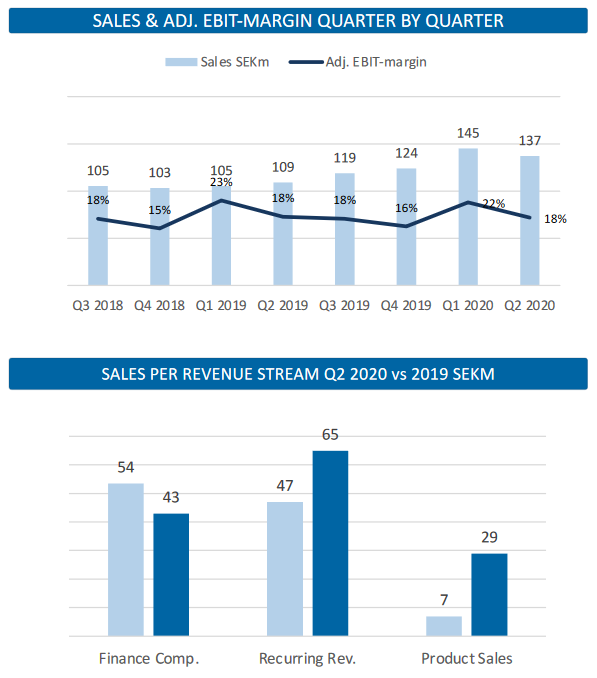

Kuvan perusteella syntyy mielikuva, että kannattavuus on alkuvuodesta parempi ja kyykkää hiukan loppuvuotta kohden. Periaatteessa Q2/2020 myynnin dippi vähän huolestuttaa, ettei hyvä suunta ole kääntymässä, mutta menee ehkä koronan piikkiin. Q3 jälkeen ollaan viisaampia.

Recurring revenue -kehitys näyttää periaatteessa kivalta, mutta mikähän tuo Finance Comp. mahtaa olla? Ettei vaan teknisesti muutettaisi yhdenlaista myyntiä toisenlaiseksi, että näyttää seksikkäältä recurring revenue / XaaS-laskutukselta. Vaan yhtä kaikki, edulliseltahan tämä näyttää ilman mitään as-a-service-hypetystäkin.

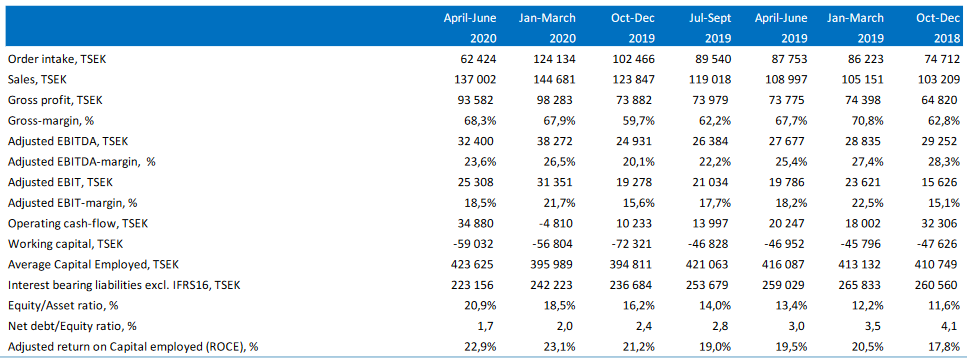

Ihan mukavaan suuntaan näyttäisi tuo velkavipu kuitenkin kehittyneen, ja viimeisin net debt/equity ratio 1,7 ei enää tunnu pahalta.

Puolittunut tilauskanta ei tietenkään tunnu mukavalta, mutta taas kerran korona varmasti vaikuttanut, ja odotellaan miltä Q3 näyttää.

Koitin vielä lukujen perusteella vähän haarukoida, mikä voisi olla tämän hetken työluku 2020 EPS:lle. 2019 adj. EBITistä 51% syntyi H1:llä, joten jos EPS noudattaa vastaavaa kuviota ja H1/2020 EPS oli 2,37, niin samalla prosenttiosuudella voisi odottaa 4,65 EPS:ää koko vuodelle 2020. Tästä osakkeen hinnalla 38 laskettuna P/E 8,18 ja PEG 0,82, jos käytetään kasvuprosenttina firman omaa tavoitetta 10%. Edelleen vaikuttaa siltä, että löytyy turvamarginaalia.

Se kertoo paljon Qlean on myynyt rental soppareita rahoitusyhtiöiden kautta. Ei siis ole mitään kirjojen keittämistä. Se että näille sopimuksille on rahoittajia, on ihan mielenkiintoinen komponentti kokonaisuudessa. Tällä pystytään hyvin “säätämään” markkinatilanteesta riippuen, nyt esim. korona aikana sopimuksia on myyty yhtiön omalla “rahoituksella” ulos enemmän. Kuvion idea on käsittääkseni se, että jos asiakas haluaa ostaa laitteet osamaksulla, niin voidaan markkinatilanteesta ja kohteesta riippuen pohtia tarjotaanko rahoitusta suoraan vai rahoitusyhtiön kautta. Jos tuotteet ostetaan rahoitusyhtiön kautta, niin huoltosopimus tehdään kuitenkin joka tapauksessa QleanAirille.

Webcastista sain sellaisen kuvan, että kyse oli nimenomaan koronasta. Tuotteet ovat sellaisia että etämyynti on aika hankalaa kun yritysten tarve pitää varmistaa paikan päällä. Muistaakseni harmittelivat, että hyvin lähtenyt Cleanroomien myynti tyssäsi jenkeissä, kun ei ulkopuolisia päästetty sairaaloihin ja yrityksiin.

Pakko vielä sanoa noista cleanroomeista, että olen itse ollut sellaisista touhuamassa asiakkaalle ja jos homma on yhtä helppoa kuin youtube videoissa annetaan ymmärtää, kyseessä on loistava tuote. Tuote on koosta ja vaatimuksista riippuen aika hintava. Qlean laskee ne myytyjen yksiköiden määrään niin “one unit per 100 000sek order value”

hyvällä tavalla tylsä niche tuote (joka mahdollistaa alhaisen osakkeen hinnoittelun ainakin tässä pörssitaipaleen alussa),

uskottava kansainvälinen kasvupolku,

mukavat osinkonäkymät,

asiakkuuksien jatkuvuus palvelukonseptilla,

edulliset kertoimet.

Hyviä aineksia ja yhtäläisyyksiä esim. vastalistattuun Harviaan parin vuoden taakse.

Ainoa miinus on, että sijoitusanalyysi jää pitkälle piensijoittajan harteille, kun sijoitustutkimusta en ainakaan itse löytänyt.

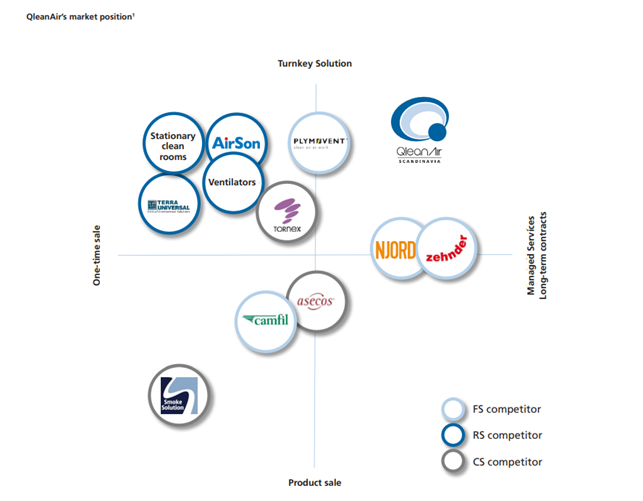

Onkohan tällä alalla kova kilpailu ja kuinka helppoa alalle on tulla? Kasvumahdollisuuksia yhtiöllä ainakin on. Markkina-arvo taitaa olla alle 60 miljoonaa euroa. Onkohan alalla konsolidaatiota käynnissä ja mikä on QA:n asema markkinoilla? Tuleeko kasvu kokonaan orgaanisesti vai myös yrityskaupoilla? (heittelen tässä nyt kysymyksiä ilmaan, mitä mieleen tulee…)

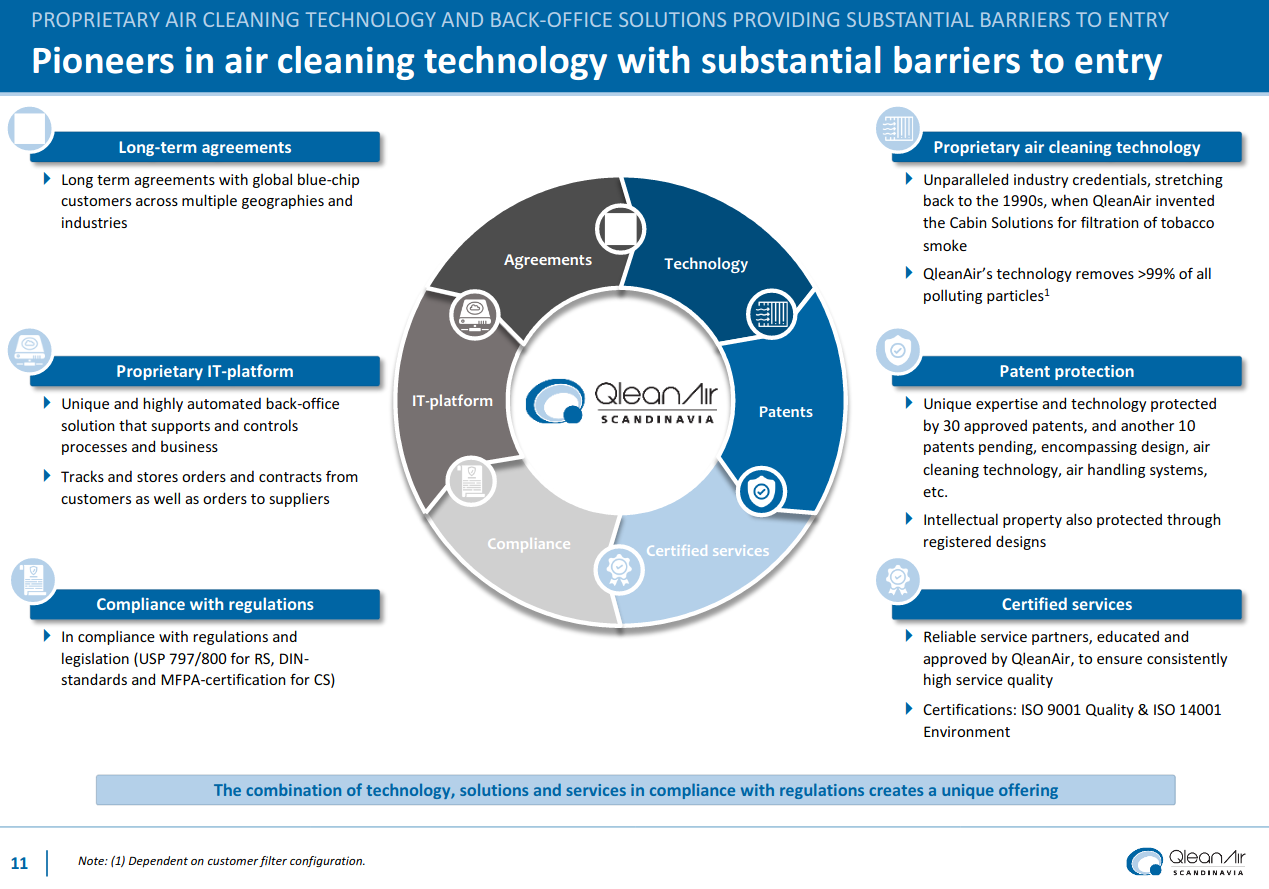

Nuo entry-barrierit itseäkin jäivät pohdituttamaan. Firma itse mainostaa, että on patenttia ja vuosikymmen vai pidempäänkin kehitetty suodatinteknologiaa, mutta vaikea sanoa, kuinka hyvän suojan tuosta saa. Onko teknologia oikeasti jollain tapaa ylivertaista kilpailijoihin verrattuna ja patentit sellaisia, ettei ole kierrettävissä? Kilpailuetua selvästi on, kun bisnes kehittyy, mutta kuinka kestävää sellaista?

Löytyihän tuolta linkin takaa slide myös tästä “barriers to entry”. Tuon mukaan ipo aikoina oli 30 patenttia ja 10 uutta jonossa. Otsikossa annetaan ymmärtää, että kynnystä alalle tuloon olisi.

Zehnder ja Camfil ovat ainakin valtavia yhtiötä, mutta tosiaan kilpailevat vain yhdessä segmentissä. Loput sitten äkkiseltään tutkittuna about samankokoisia tai pienempiä.

Lähdin tähän mukaan. Varsin nopealla tutustumisella.

Nykyhintaan tulostuoton ja kasvun (olettaen että jatkuu päälle 10% tasolla tulevinakin vuosina) kombinaatio tarjoaa yli 20% kokonaistuottoa. Tämä riitti itselle, ketjussa mainittujen faktojen ollessa taustalla. Eikä laskelmassa ole edes huomioitu mahdollista arvostuskertoimien nousua.