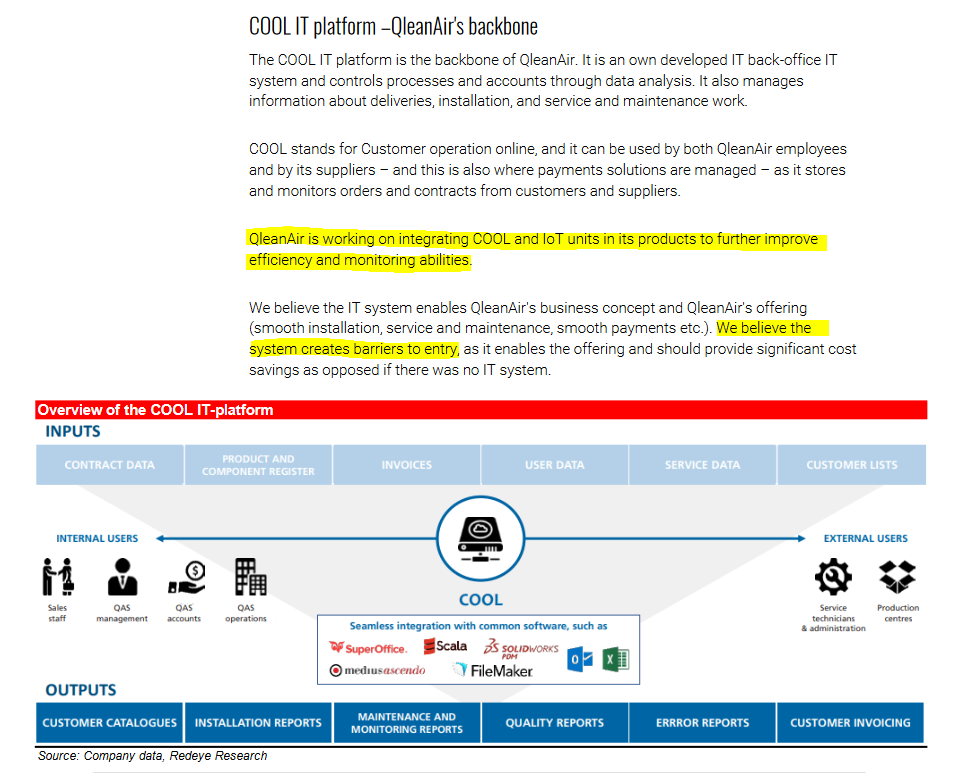

Itseltä jäänyt vähemmälle huomiolle QleanArin oma softa, COOL. Kun saadaan laitteille jatkuva seuranta, voisi kuvitella turhien huoltokäyntien määrän laskevan ja huoltokäyntiaikojen lyhenevän. Tuotekehityksellisesti saadaan loistavaa dataa ja pysytään tehdä kestävämpiä laitteita. Mitä huoltovapaampia ja kestävämpiä, sen parempi kun ollaan leasing bisneksessä.

1 tykkäys

Tuli Twitterissä vastaan pari tuoretta ihan mukiinmenevää julkaisua: softaintegraatiota cleanroomeille ja puitesopimus ilmanpuhdistajien ja cleanroomien myynnistä erityisehdoin 5 miljardin dollarin arvoiselle amerikkalaiselle terveydenhuollon alihankkijalle.

USAn toimintojen tuotejohtaja myös ollut haastattelussa: MFG TMW Podcast | Ohio Manufacturing Institute

2 tykkäystä

Loistavia linkkejä kiitos! Podcastissa mielenkiintoinen nosto, että kannabisfirmoille myydään päämärkänä cleanroomeja ![]()

1 tykkäys

Laitetaan vielä toinen nosto mikä yllätti: Qleanairilla kovaa kilpailuetua noiden cleanroomien kanssa, kun podcastissä mainittiin, että rakentaa muutamassa päivässä samanlaisen (/paremman) tuotteen minkä perinteiset toimijat tekee 6-12kk:ssa ![]()

3 tykkäystä

Tässä viel podcastissa mainittu 3D-mallinnus yhdestä esimerkki kohteesta. Mikäli oikein käsitin niin käytännössä asiakas voi iphonella kuvata tilan mihin cleanroom halutaan, siitä Matterportin tekniikalla saadaan laskettua mitat tms.

5 tykkäystä

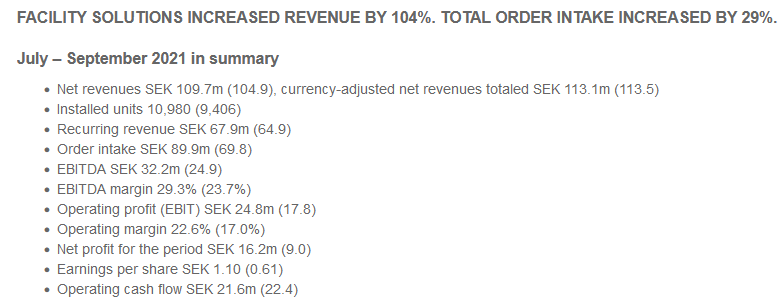

/ Ebit marginaali mukavat 22,6% → tässä ylitettiin analyytikoiden odotukset

En itsekään saanut kiinni tästä kommenttista, mutta oletan että Redeyen tai Pareton analyytikot kyselevät tarkemmin sijoittajapuhelussa:

"High margins in a challenging quarter. We continue to deliver very good margins in our underlying business where more than 75 percent of contracts are extended or renewed, while continuing to invest in sales resources, innovation and brand building. "

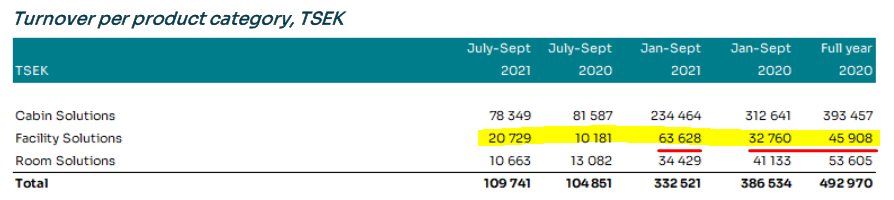

/FS segmentti lyö todella kovaa läpi, jo kolmas kvartaali putkeen yli 100% kasvua

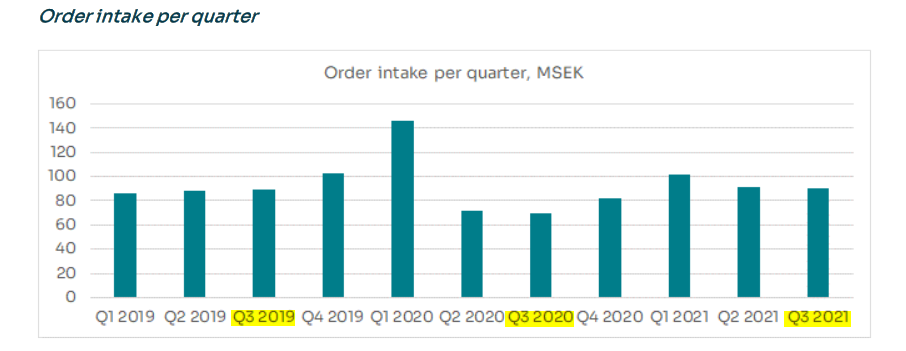

/ Order intake noussut pysyvästi koronaa edeltävälle ajalle

.

/Nettotulos tulee hyvin todennäköisesti olemaan kovempi, kuin viime vuonna vaikka liikevaihtoa tulee todennäköisesti -10% tälle vuodelle.

Loppuun vielä muutama Christinan kommentti näkymistä:

-

"Also, challenges in our supply chain and with our production partners required a lot of focus and hard work from our teams and our partners during Q3. We expect this turbulence to continue for parts of 2022. "

-

"In addition, we experienced continued strong order intake in Germany, including increased establishment through additional sales to the Facility Solutions office segment. Japan was negatively affected by the Olympic Games, with higher rates of corona and a continued state of emergency in Tokyo. This resulted in fewer opportunities to meet our customers. However, during September there was a recovery and at present there is a significantly improved situation regarding the number of new corona cases in Japan. "

-

“We continue to see good growth opportunities in all our markets, with our cleanroom solutions in the US, Facility Solutions and Room Solutions in Europe and Cabin Solutions and Facility Solutions in Japan. We see an opportunity both to increase the level of penetration within existing customer segments and to further develop newer customer segments and markets. We will continue to expand our business geographically and we will continue to invest in innovation in our brand and in our organization.”

4 tykkäystä

Börsveckan ottanut Qleanairin mallisalkkuunsa:

"2021-11-15 06:51

Börsveckan rekommenderar köp av Fastator, Humana och Synsam i den senaste utgåvan. Tidningen ger rådet avvakta för Pandox, Medivir, Advenica och Albert. Börsveckan plockar också in Qleanair och Autoliv i sin aktieportfölj. "

2 tykkäystä

Laitetaan tänne vielä redeyen uusin analyysi:

Redeye was surprised by QleanAir’s Q3 report, in terms of profitability. Apart from that, we consider the report to be in line with our estimates and find the 8% organic growth very positive. Covid is still hurting QleanAir, but we believe a recovery is around the corner. We update our fair value range. (This Q3 update includes our initiation of coverage report)

2 tykkäystä

Ai kappas, en ollutkaan huomannut, että yhtiöllä on jo ketju täällä ![]() Nyt QleanAir on mielestäni saanut syyttä suotta varsin paljon kuritusta laskumarkkinassa, ja TTM P/E on 11,5 paikkeilla ja suurin osa liikevaihdosta tulee “jatkuvista tuotoista”. Mielestäni QleanAir on tällä hetkellä erittäin mielenkiintoinen yhtiö, kasvuyhtiö arvoyhtiön vaatteissa.

Nyt QleanAir on mielestäni saanut syyttä suotta varsin paljon kuritusta laskumarkkinassa, ja TTM P/E on 11,5 paikkeilla ja suurin osa liikevaihdosta tulee “jatkuvista tuotoista”. Mielestäni QleanAir on tällä hetkellä erittäin mielenkiintoinen yhtiö, kasvuyhtiö arvoyhtiön vaatteissa.

6 tykkäystä

Lähi-idässä tapahtuu ![]()

3 tykkäystä

“Pareto Securities alentaa Qleanairin tavoitehintaa 82 kruunuun (87), tekee toistuvia ostoja.” google translatella. Edelleen on mielestäni ostohinnoissa.

2 tykkäystä

2 tykkäystä

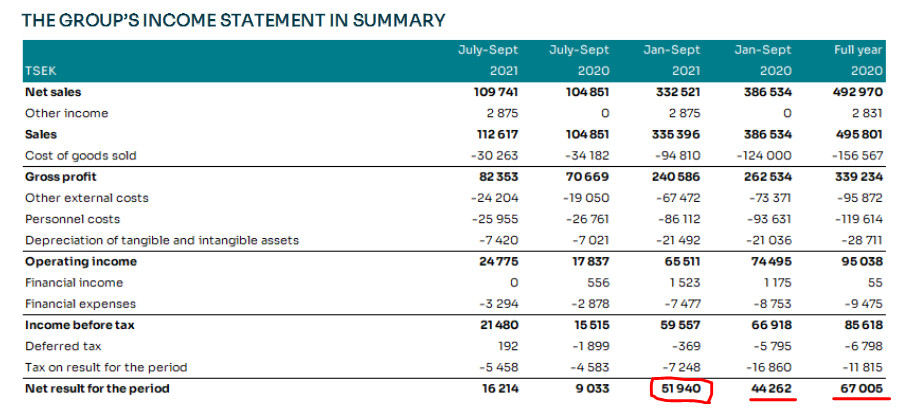

SIeltä pamahti Q4-tulos. Kokonaisuudessaan vuonna 2021 nähtiin laskua vuoteen 2020 verrattuna niin liikevaihdossa että katteissa. Tällä tuloksella P/E on hieman alle 15. Jos povattu kasvu saadaan tosissaan rullaamaan, niin eihän tämä osake kallis ole. Osinkoa tulee 1,50 SEK.

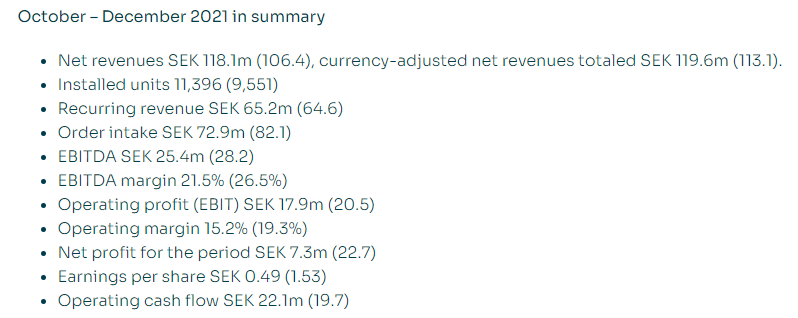

Q4-luvut:

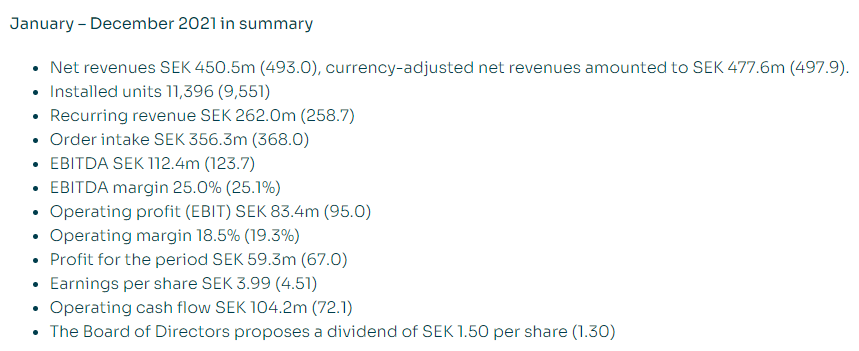

Koko 2021 luvut:

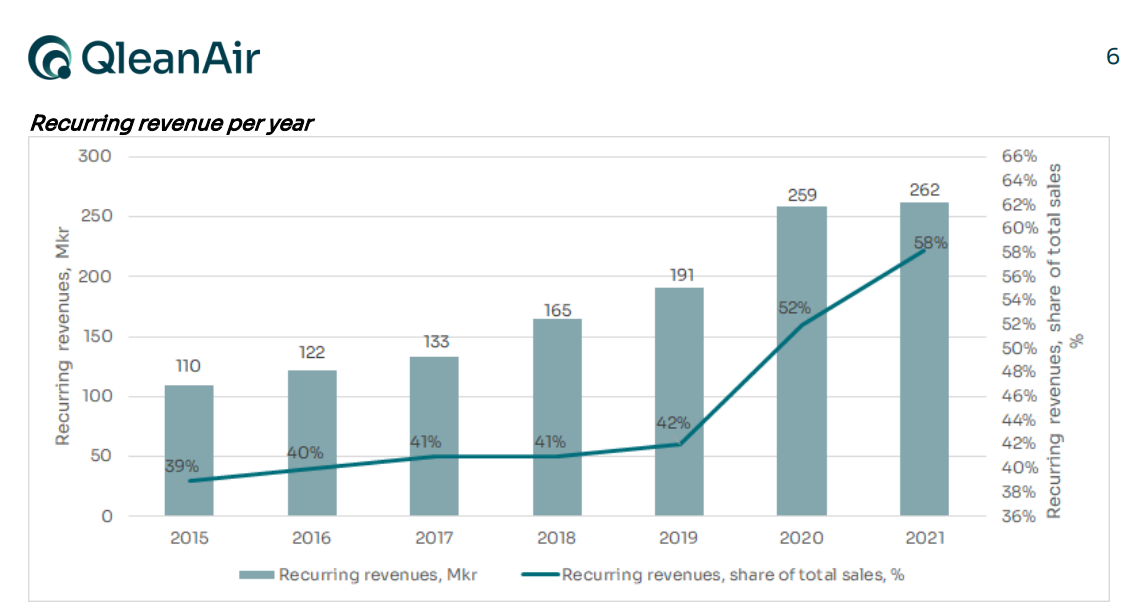

Hyvä uutinen on se, että takaiskuista huolimatta jatkuvan laskutuksen osuus on hieman sentään noussut. Luen nyt toimitusjohtajan kommentit ja katsotaan, jos niistä löytyisi jotain mielenkiintoista.

3 tykkäystä

Annan nyt risuja toimitusjohtaja Christina Lindstedtille. Hänen kommentistaan voisi päätellä, että vuonna 2021 nähtiin vahvaa kasvua, sillä huomio on keskitetty positiivisiin asioihin. Negatiiviset asiat on jätetty mainitsematta.

Tuotantoketjut ja materiaalikustannukset ovat aiheuttaneet päänvaivaa. Toimitusajat ovat pidentyneet, mutta yhtiö ei ole menettänyt tämän vuoksi asiakkaitaan. Yhtiö arvioi saavansa kohonneet kustannukset rullattua hintoihin jossain määrin. Tähän mennessä vain pieni osa yrityksen myynnistä on joutunut kärsimään materiaalikustannusten noususta.

Vaikeuksiin nähden katteet olivat QleanAirilla hyvällä tasolla ja toimitusjohtajakin painottaa liiketoiminnan kannattavuutta.

Outlook oli erittäin positiivinen, mutta kysehän onki toimitusjohtajan mielipiteestä. Kasvumahdollisuudet nähdään hyvinä kaikissa tuotekategorioissa (eri tuoteperheet kasvavat eri alueilla). Myyntihenkilöstöön tehdään lisää panostuksia, mitä QleanAirin kasvu tietysti vaatii, koska yrityshän on ennen kaikkea myynti- ja suunnitteluorganisaatio alihankituille tuotteille.

2 tykkäystä

Uusmyynti sakkasi pahasti vuonna 2021. Asian voi myös kääntää positiiviseksi niin, että toistuvan liikevaihdon osuus kasvoi. Kyllähän tämä on tietysti erinomainen asia, että kun asiakas ostaa QleanAirin palveluita, niissä myös pysytään. Potentiaali on siis kova.

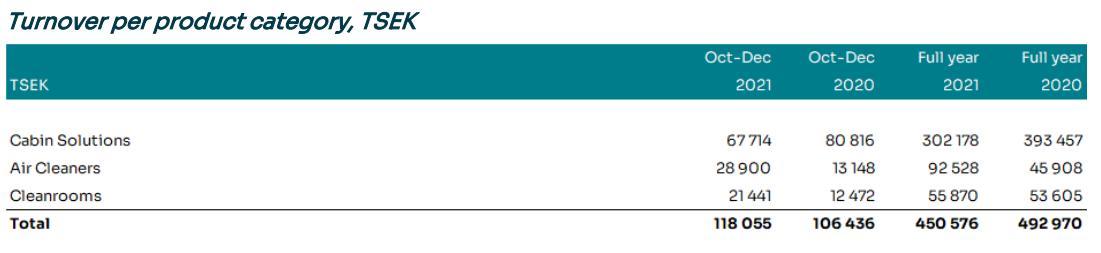

Liikevaihdon lasku menee Cabin Solutionsin piikkiin. Air Cleanereissa nähtiin todella vahvaa kasvua ja Cleanroomeissa pientä kasvua.

Ainoa annettu syy Cabin Solutionsin laskeneelle myynnille on Japanin lakimuutos, joka antoi hurjasti vauhtia vuonna 2020. Tulosrapsassa ei kommentoitu, mitä tältä tuoteperheeltä kannattaa odottaa jatkossa. Myynnin uskottiin kuitenkin helpottavan Japanin lockdownien väistymisen myötä.

Yhteenveto:

Tulosraportin ainoa pettymys oli Cabin Solutions, jonka tuloskunto Japanissa on valtava kysymysmerkki. Oliko 2020 vain kertaluontoinen lottovoitto? Yhtiö povaa Japaniin kuitenkin kasvua. Onko potentiaali jossain nykyhetken ja 2020 lukujen välimaastossa?

Noin muuten yhtiön tulevaisuus näyttää mielestäni erinomaiselta. Pettymys oli kuitenkin markkinoiden päällimmäinen tunnelma kurssireaktiosta päätellen.

7 tykkäystä

Huomautuksena oma näkemys:

Ilmanputsarit on helppo kopioida ja tehdä, mutta puhdastilat ja ilmanpuhtauden myynti (clean air as service) on asioita, jotka vaativat asiantuntemusta. Asiakkaan luotto toimittajan asiantuntemukseen on kaikista tärkein vallihauta puhdastilabisneksessä. Ilmanputsarit ja laitemyynti on hyvä lisä myyntimixissä ja lisää näkyvyyttä näkemykseni mukaan puhdastilamyynnissä. Jatkuvat diilit ja arvontuotto tuovat pitkässä juoksussa parhaiten rahaa osakkeenomistajille.

4 tykkäystä

Hyvin sanottu. Clean air as a service on todella järkevä konsepti myös asiakkaalle. Ei tarvitse itse selvittää, millainen laite on hyvä, huoltaa sitä ja niin edelleen. Eikä kerralla tarvitse maksaa valtavaa könttäsummaa.

Jos asiakkaalla on vaikeat ajat, ei sisäilman laatu ole tekijä, josta lähdetään ihan ensimmäisenä leikkaamaan.

Kyllähän tämä tosi tarttuva palvelu on, eikä vanhat asiat helpolla vaihda tai irtisano.

Sopimusten kesto on muistaakseni kolme vuotta. Jokaisesta asiakkaasta ehditään siis saada hyvin rahaa kassaan, vaikka tilausta ei uusittaisikaan.

1 tykkäys

Mitä odotatte QleanAiriltä tänä vuonna?

Olin jokseenkin pettynyt siihen, ettei Outlook sisältänyt yhden yhtä lukua, joten sijoittajat joutuu taikomaan ennusteensa enemmän tai vähemmän hihasta tai hatusta. Sen vuoksi asetankin omat odotukseni seuraavasti ja mikäli näihin ei päästä, käynnistän harkinnan sijoituksesta irtaantumisesta.

- Vertailukelpoinen liikevaihto kasvaa QoQ ja TTM joka kvartaalilla double figures (“strong growth focus”).

- Liikevoittomarginaali >18% (pientä varaa inflaatiota sekä myyntiorganisaation kasvattamiseen tähtääviä panostuksia varten)

- Käyttökatemarginaali >24 %

- Operating cash flow >60% käyttökatteesta, jättää varaa nettokäyttöpääoman sitoutumiselle kasvun vuoksi

Voi olla, että osa näistä pitää uudelleenarvioida kun ne osoittautuu epärealistisiksi (yhtiön taloudellinen dynamiikka lyhyen perehtymisen vuoksi varsin tuntematon), mutta hyvä asettaa itselleen ylös jotain mittatikkuja siihen, voiko olla tyytyväinen tekemiseen ![]()

2 tykkäystä

Iso kysymys on Japanin Cabin Solutions. Jos se saadaan petraamaan, tulos näyttää todella hyvältä. Kaikki muut segmentithän kasvoivat todella vahvasti. Jatkuvan liikevaihdon iso osuus ja vahva asema on myös iso bonus. Yhtiössä on todella iso potentiaali tämän vuoksi,

Mutta olen samaa mieltä. Kyllä QleanAir on nyt joutunut salkkuni tarkkailuluokalle.

4 tykkäystä