Onko jollain tiedossa, että QleanAir olisi sidoksissa Venäjään? Tuotantoa, merkittävää myyntiä yms? Olen hämmentynyt viime päivien kurssiluisusta…

2 tykkäystä

Samoin mietin. Aivan liian alas on vajonnut jopa ottaen huomioon sodan. Onko jotain kurjaa kuulunut firmasta vai onko vain yleinen hermostuminen?

Ainoa selvästi huonompi asia mielestäni oli viime vuonna Japanin huoneratkasuiden heikentynyt markkina. Se laitettiin koronaviruksen piikkiin, mutta saa nähdä kuinka käy. Se on olennainen osa sijoittajatarinaa kuitenkin.

Myynnin kannalta Venäjä ei ymmärrykseni mukaan ole mitenkään olennainen QleanAirin kannalta. En tiedä, onko maassa tuotantua. Suomessa sitä ainakin on, kun Scanfil on yksi kumppaneista. QleanAirin on myös “helppoa” siirtää tuotantonsa, kun kyseessä ei ole oma tehdas vaan tuotanto hoidetaan alihankinnalla.

1 tykkäys

https://www.hs.fi/visio/art-2000008659958.html Onkohan kyse tästä ilmiöstä? Ulkomaalaiset sijoittavat vetävät vaan varojaan pois ja se ilmenee tämän osakkeen suhteen kovempana?

Tein äsken pienen lisäyksen ja huomasin, että Handelsbanken myy lappuja laitaan pää märkänä. Laidassa näkyy jatkuvasti alle 100 lappua, ja koko ostolaita on aika ohkanen. Tein toimeksiannon 400 lapulle riittävän suurella rajahinnalla, jotta laidan siirtymisestä huolimatta toteutuisi kokonaan: Yllätyksekseni fillasikin suoraan laidasta kahdella toimeksiannolla, eli Hanskalla on laidassa “tip of the iceberg” tyyppinen toimeksianto (en muista oikeaa nimitystä ![]() ). Tähän mennessä nettomyynyt tänään 17 000 osaketta, joka on puolet päivän vaihdosta

). Tähän mennessä nettomyynyt tänään 17 000 osaketta, joka on puolet päivän vaihdosta ![]()

EDIT: Pikaisen tutkimisen perusteella vaikuttaisi, että Swedish Handelsbanken Fonder oli yksi ankkurisijoittajista annissa. Lock-up päättynyt ja kotiutellaan voittoja?

2 tykkäystä

3 tykkäystä

Tämä sai itseni kurkkaamaan missä kurssi menee ja totesin seuraavan ostotriggerini 35 kruunua menneen rikki ![]() Ilmeisesti Hanska on kuitenkin enemmän “sell the news” -koulukunnan miehiä…

Ilmeisesti Hanska on kuitenkin enemmän “sell the news” -koulukunnan miehiä…

1 tykkäys

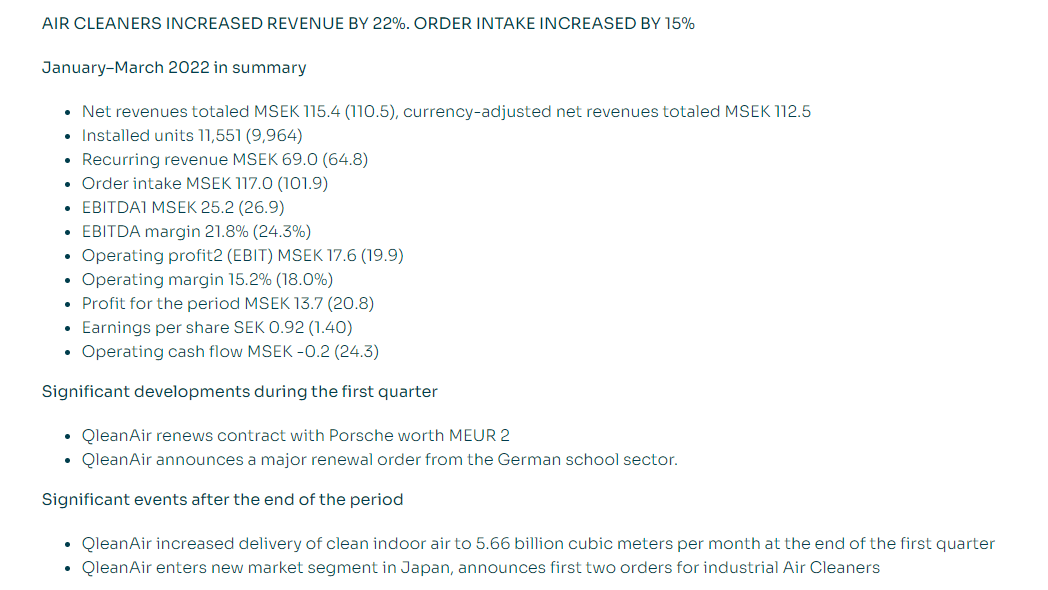

Q1-tulos:

Liikevaihto siis nousi, mutta kannattavuus ja tulos laskivat viime vuodesta. Syinä ovat lisäinvestoinnit myyntiin ja markkinointiin, Japanin alkuvuoden COVID-tilanne (joka on jo helpottanut) ja nousseet materiaalikustannukset.

USA:n osasto sakkaa edelleen, mutta Eurooppa ja Japani vetää hyvin. Harkinnassa on laajentua muihinkin Euroopan maihin. Tällä hetkellä merkittävimmät ovat Saksa ja Ruotsi.

Kyllähän tämä lafka on vaan todella halpa. Liiketoiminta on todella kannattavaa (paineissakin EBIT% 15,2) ja kasvunäkymät ovat vahvat. Jos Q1-tuloksen kertoo neljällä, niin tämän vuoden P/E olisi 9,15. Ilman kasvuakin hinta ei ole paha.

Osinko irtoaa huomenna. Osinkotuotto% 4,45.

Globaali taantumakaan ei hirveästi huoleta. Tuote on todella sticky ja jatkuvan liikevaihdon osuus sekä määrä ovat jatkuvassa kasvussa.

2 tykkäystä

- Liikevaihdon kasvu

- Liikevoittomarginaali

- Käyttökatemarginaali

- Operating Cashflow

Selitykset ei kuitenkaan ontuneet, joten en vielä revi pelihousujani. Toki olen myös saattanut vetää odotukseni vähän turhan kireälle, mutta toivon että Q2 saadaan tauluun jo vihreitä pylpyröitä ![]() Täytynee H1 jälkeen tarkistella omia odotuksia myös, miltä osin eivät ole kasvun vuoksi edes realistisia etenkin jos inflaatio on näin huomattavasti aiemmin odottamaani kovempaa.

Täytynee H1 jälkeen tarkistella omia odotuksia myös, miltä osin eivät ole kasvun vuoksi edes realistisia etenkin jos inflaatio on näin huomattavasti aiemmin odottamaani kovempaa.

1 tykkäys

Itse olen aika tyytyväinen Q1-tulokseen. Kyseessä oli torjuntavoitto ja nykyiseen kurssiin nähden hyvä tulos.

En odota loppuvuodeltakaan kovin kummoista suoritusta. Materiaalikustannukset ja logistiikkaketjut haittaavat liikaa liiketoimintaa. Uusmyynti voi kärsiä myös huonosta taloussentimentistä, mutta vanhat asiakkaat eivät lähde.

Odotan kyllä, että Q2-4 ovat parempia. Japanin lockdown haittasi Q1:stä merkittävästi. Nyt se on taakse jäänyttä elämää ja samaan aikaan Japanissa ollaan laajentumassa Cabineistä vahvemmin ilmanpuhdistimien puolelle.

1 tykkäys

Joo pitkälti hyvin samaa mieltä. Vaikka kasvu ei ylärivillä näykään niin merkit (order intake kasvu päämarkkina-alueilla) ovat kuitenkin hyviä. Marginaaleissahan ei juurikaan edes jääty asettamistani odotuksista, luulen että niihin lopuilla kvartaaleilla voidaan hyvinkin päästä, jos myynti piristyy eikä inflaatio haukkaa liikaa. Kaiken kaikkiaan jos kurssireaktio on tänään negatiivinen niin kaivetaan ostohousuja taas kerran esiin ![]()

1 tykkäys

Tämmöstä tuli juuri. Mielipiteitä?

1 tykkäys

1 tykkäys

Qleanair julkaisee kolme uutta sisäilman puhdistuslaitetta, jotka ovat Saksan uusien määräysten mukaisia. Toistaiseksi vain muutama valmistaja on julkaissut määräysten mukaisia laitteita. Slightly positive (?)

2 tykkäystä

Tilaus Suomeen.

2 tykkäystä

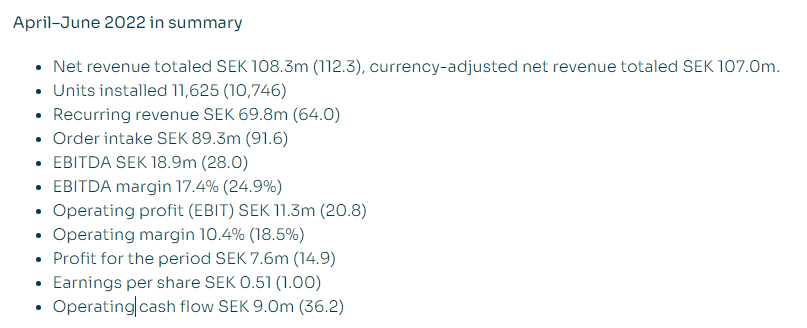

Heikot Q2-luvut.

Kannattavuus heikkeni, kun tuotemix on siirtynyt paremman katteen Cabin Solutionsista heikompaan Air Cleanersiin.

Hyvä uutinen on se, että jatkuvan liikevaihdon osuus on kasvanut jälleen. Tällä kertaa 9 prosenttia.

Syyt heikolle uusmyynnille ja huonoille katteille on ne tutut. Materiaalikustannusten nousu, epävarma poliittinen tilanne ja investointien lykkääminen.

Japanissa menee hyvin, Euroopassa suoritus oli kehno ja Yhdysvalloissa poljetaan paikallaan. Toisaalta jenkeistä on saatu kaksi isompaa letter of intenttiä, mutta jokainen tietää, että niillä ei ole mitään oikeaa arvoa. Näiden kahden tilauksen arvo olisi 1,8 miljoonaa dollaria, joka on QleanAirin mittakaavassa merkittävä.

Toimitusjohtaja sanoo, että Q3 olisi lähtenyt jenkeissä pirteästi käyntiin. Toivotaan, että näin käy.

Noin muuten lähiaikojen näkymät olivat selvästi heikot. Firmalla ei ole mitään isompia ongelmia, mutta kasvu polkee paikoillaan ja katteet ovat tippuneet totuttua alhaisemmalle tasolle.

Odotan, että kurssi ottaa Q2-tuloksesta kunnolla osumaa.

4 tykkäystä

Tällaiset “hurdle ratet” tuli asetettua kun tein entryn. Maailmahan on sen jälkeen muuttunut kyllä varsin radikaalisti. Vielä Q1 toteumat alkuun:

Q1 ei osunut, mutta eipä näytä kyllä Q2 yhtään paremmalta:

- Liikevaihdon kasvu

- Liikevoittomarginaali

- Käyttökatemarginaali

- Operating Cashflow

Voi olla, että ennen Q3 tuloksia sopeutan odotukseni maailmantilanteeseen. Olen casessa innostunut viimeaikoina yhä enemmän jatkuvien tuottojen kasvusta, ehkä enemmän kuin koko liikevaihdon kasvusta jonka volatiliteetti on suurempi.

Ostin kuitenkin lisää, mutta suunnittelen ensimmäisten ostoerien tappioiden realisointia verotuksellisista syistä tässä lähiviikkoina jos kurssi hieman elpyy.

1 tykkäys

Aletaan olla pikkuhiljaa all-time-low kursseissa ja sanoisin että paljon hyvää on kuitenkin koronakuopan jälkeen tapahtunut yhtiön liiketoiminnassa, vaikka keski-pitkän aikavälin tavoitteisiin ei ollakaan päästy viime kvarttereilla. Yhtiö on kaikilla (taaksepäin katsovilla) kertoimilla erittäin edullinen, ja koitankin tässä miettiä pääni puhki kaikki uhkakuvat, jotka leijuvat taivaanrannassa. Keksin tässä nopeasti seuraavia:

- Saksa on tärkeä markkina-alue ja siellä, toki myös koko Euroopassa, taantuma alkaa näyttää yhä todennäköisemmältä. Kuitenkin jatkuvia tuottoja oli viime osarissa n. 64% liikevaihdosta, joka tuo tiettyä suojaa.

- Aasian geopoliittiset epävarmuudet, voivatko vaikuttaa Japanin markkinaan?

- Inflaation vaikutukset yhtiön marginaaleihin, onko jatkuvat sopimukset hyvin leivottu?

Tänne tarvittaisiin nyt joku kriittinen kynä kertomaan, miksi tämä on paska sijoitus, jotten lapioi tähän pääomaa laskeviin kursseihin yli sijoitusstrategian riskirajojen…

@Pohjolan_Eka oletko ikinä screenannut yhtiötä? Jos olet, miksi ei houkutellut? Arvosijoitukseltahan tämä itselle haiskahtaa, kasvun saa kaupan päälle ![]()

7 tykkäystä

Ensimmäinen kahdesta tilauksesta maaliin!

4 tykkäystä