Joo tuo Nordic markkinoihin liittyvä alaskirjaus oli kyllä hämmentävän iso, toivottavasti kertovat sen taustoja tarkemmin kun virallinen raportti julkaistaan. Täytyy sanoa, että oli edellisestä CEO:sta vähän sellainen “puuhastelija” fiilis kaiken aikaa, ulostulot olivat aina melko näkemyksettömiä ja ympäripyöreitä - jäi epäselväksi että istuttiinko siinä ratin takana vai takapenkillä. Toivottavasti uusi CEO on vakuuttavampi, kunhan ehtii asettua taloksi.

1 tykkäys

Oikaistu EBIT 2022 oli 50 msek (2021 83 msek).

Edit: minulla oli laskuvirhe, joten poistin laskelman

2 tykkäystä

Osingonmaksun pysäyttäminen oli myös aika dramaattinen viesti: eikö kassavirrat olekaan kunnossa? Kuitenkin osinkopolitiikka on ollut aika selkeäsanainen, mielestäni siitä poikkeaminen on aina merkittävä uutinen. Hyvin mielenkiintoista kuulla miten yhtiö näkee vuoden 2023.

1 tykkäys

Oikaistut gross profit ja gross margin on melkein yhtä hyvät kuin 2021. Liikevaihto kasvanut hieman vuositasolla.

Mistäköhän siis johtuu, että tulosta tulee selvästi vähemmän, vaikka vähentäisi tuon 21 msek kertaeränkin pois ja laskee niin että sitä ei olisi ollut ![]()

2 tykkäystä

Tulos julki, yhä enemmän näyttää siltä, että Christina ei ollut CEO roolissa tilanteen tasalta ja Q4 osuttiin seinään kovasta vauhdista, jonka vuoksi Sebastian Lindström ujutettiin hallituksesta operatiiviseen johtoon Christinan tilalle.

Sebastian kirjoittelee järkeviä, ja edelleenkin näen että QleanAirin tuotteet ovat hyviä, joten pysyn edelleen kyydissä lisäillen aina jos kurssi putoaa 10% lisää ja lopetan vasta sitten, jos näyttää ettei Sebastianin toimenpiteet ala puremaan. Siinä tapauksessa take the loss ja kohti uusia pettymyksiä.

5 tykkäystä

Linkkarista vakoilin, että yksi Nordic-alueen puhdastilamyyjä irtisanoutui. Toisaalta, myös Suomeen on ollut jo tovin etsinnässä oma puhdastilamyyjä. Tavoitteet varmasti on jatkaa silläkin saralla, mutta osaamista puhdastila-asioita on hieman hankala löytää. Katsotaan. En ole myymässä omia osakkeita, mutten kyllä tiedä haluanko ostaa lisääkään tällä hetkellä.

1 tykkäys

Herätellääs taas ketjua. Tosiaan jo kesäkuun 12. päivä tuli tiedote, että pääomistaja on myynyt hieman yli puolet omistamistaan osakkeista:

Ostajasta tai kauppahinnasta ei tiedotteessa tai Priveqin sivuilla ollut mainintaa, mutta ainakin ostajan saamme tietää omistajaluettelon päivittymisen yhteydessä, sillä ostaja tulee istumaan listan huipulla:

Itsellä on ainakin kovat odotukset uuden toimarin säästötoimille ja myynnin keskittämiselle, toivoisin ainakin vahvistusta viestille, että viralliset taloudelliset tavoitteet saavutetaan kuluvalla tilikaudella (orgaaninen kasvu 10% ja EBIT-% 15-20 %). Sinänsä heikon kruunun pitäisi jonkin verran auttaa vientipanostuksissa, mutta toisaalta USAn liikevaihdon ja tuloksen SEK-määräinen vaikutus on pienempi. Täytyy myöntää etten ole niin hyvin perillä yhtiöstä, että tietäisin miten kruunun heikkous/vahvuus vaikuttaa yhtiön lukuihin.

Olisi selvä pettymys, mikäli yhtiö tarkistaisi taloudellisia tavoitteitaan alaspäin, silloin edessä olisi varmaan pohdinta, lähteekö koko yhtiö salkusta.

2 tykkäystä

Pitääkin ottaa taas QleanAir tarkempaan seurantaa. Tarkistin että Aktian (Taaleri) mikro kruunukin on vielä mukana QleanAirissa.

Joku osti myös 300 000 osaketta lisää muutama päivä tuon jälkeen. Joku / jotkut nurkkaa aggressiivisesti. ![]()

1 tykkäys

Oma näkemykseni tähän on että Christinan aikana ei kovinkaan proaktiivisesti tehty myynnin osalta asioita vaan olitiin aina vähän markkinoiden armoilla. Toki tuotekehitystä vietiin eteenpäin, saatiin myös uusia tuotteita, mutta eipä niistä ole iloa jos tavarat jää varastoon. Sebastian taas jalkauttanut aika perinteistä strategiaa:

Ei tässä mitää kovin kummoisia taikatemppuja ole, mikä kertoo että yhtiössä on selvästi ollut potenttiaalia tehkokkuuteen.

Todella mielenkiinnolla odotan “Bassen” Q2 kommentteja.

3 tykkäystä

Basse toimittaa aikamoisen tasonnoston…

“We prioritize to reach our financial targets. Q2 2023 continues to show that we are on the right track. The demand for premium indoor air solutions increased. All three geographies and all three product categories grew during the quarter. Japan continues to exhibit a high level of growth in APAC and grew by 18%. In EMEA revenue increased by 14%. In the Americas, USA, revenue increased strongly by 188% from a low level. Cabin Solutions increased by 9%, Air Cleaners by 40% and Cleanrooms by 218% during the quarter. We already see an effect of the focused work on sales follow-up and sales efficiency. We are growing organically and revenue increased by 25%”, CEO Sebastian Lindström remarks.

25% GROWTH AND IMPROVED OPERATING MARGIN

April–June 2023 in summary

- Net revenue MSEK 134.9 (108.3), currency adjusted net revenue amounted to MSEK 128.7.

- Recurring revenue MSEK 77.5 (69.8)

- Order intake MSEK 105.0 (89.3)

- EBITDA 29.7 MSEK (18.9)

- EBITDA margin 22.0% (17.4%)

- Operating income (EBIT) MSEK 21.1 (11.3)

- Operating margin 15.6% (10.4%)

- Earnings per share SEK 1.18 (0.51)

- Cash flow from operating activities MSEK 18.9 (9.0)

4 tykkäystä

Hienot luvut tauluun tosiaan, ja erityisesti CEO kommentit siitä, miten tehdyt turnaround-toimenpiteet ovat purreet hyvin oli mukavia lukea. Kunhan markkina ei sula alta, niin hyvä tästä vielä tulee. Kurssinousu oli mielestäni asiallinen, joskaan vieläkään osaketta ei voi kutsua kalliiksi, mutta Revenionkin omistajana olen hieman pelokas markkinakysynnän osalta - investointikysyntä saattaa hyytyä yllättävänkin nopeasti.

Tein pieniä kevennyksiä positioon, kun alkoi kolistella riskinhallinnallisia allokaatiorajoja ![]()

2 tykkäystä

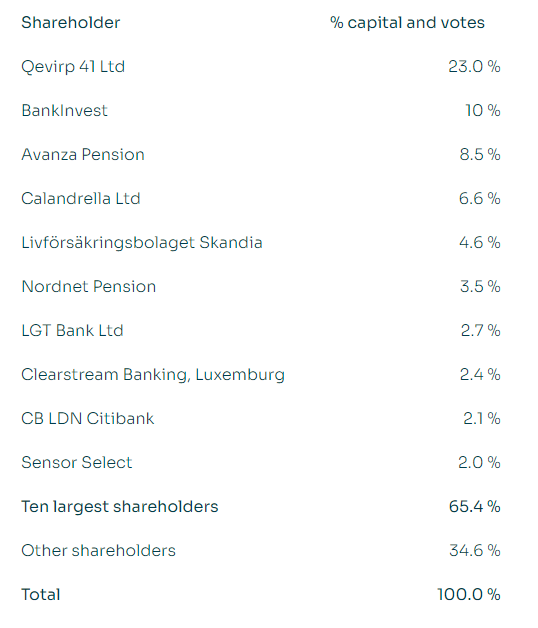

Huomasin muuten sattumalta, että QleanAirin osakkeella on tehty eilen poikkeuksellisen paljon / isoja kauppoja. Päivävaihto oli 1 092 427 osaketta, joka on n. 7,4 % kaikista osakkeista pl. warranttien diluutio. Alla olevassa kuvassa kaikki relevantit osapuolet, jos ajatellaan, että suurin osa tuosta mällistä on yksi blokkikauppa:

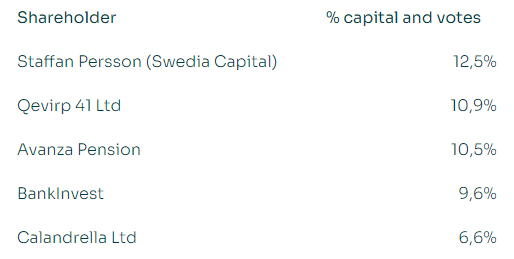

Sittemmin myös Qevirp 41 Ltd on myynyt kaikki osakkeensa Staffan Perssonille:

Olisiko niin, että kohta kuullaan liputusilmoituksia ja ehkä ostotarjous koko firmasta?

EDIT: Liputusilmoitusta ei tulla itseasiassa näkemään, koska sellaista ei First North Growth Market Swedenin sääntöjen mukaan vaadita (Oletan, että nuo on oikeat säännöt First Northin Ruotsin listalle?). Aiemmin QleanAir on kylläkin laittanut tiedotteita noista suuremmista omistusmuutoksista…

3 tykkäystä

QleanAirilta tuli mielestäni oikein vahva Q3-tulos, mutta osaketta lyödään joka tapauksessa.

Mistä pidän erityisesti: johto tekee sitä, mitä lupaa. Japanin liikevaihdossa kovaa kasvua niin kuin luvattiin. Yhdysvalloissa myynti vetää niin kuin myyntipanostusten yhteydessä luvattiin.

Lisäksi jatkuva liikevaihto jatkaa kasvussa. Asiakkaat selvästi pitävät tuotteesta ja palvelusta.

P/E 10 vuoden 2023 tuloksella kannattavasti kasvavasta firmasta hyvillä katteilla ei ole paha hinta.

Keväällä todennäköisesti palataan myös maksamaan osinkoa. Ehkä sitten yhtiö nousee myös Vernerin ja muiden osinkopuoluelaisten kartalle?

Kruunukin on vielä halpaa, niin suomalaisittain tätä kioskia saa vielä valuutta-alennuksellakin (jos olettaa kruunun tulevaisuudessa kirivän eroa euroon kiinni).

6 tykkäystä

@JHeiskanen tuossa jo kirjoittelinkin mainioisti yhtiöstä, mutta laitanpa vielä hänen tviittiketjunsakin tänne, jos on joltain mennyt ohi.

Suosittelen vahvasti seuraamaan Heiskasta Twitterissä tai siis Äxässä. ![]()

3 tykkäystä

3 tykkäystä

Ilmeisesti Yhdysvaltojen heikko tilauskertymä säikäytti osan sijoittajista? En oikein keksi muuta heikkoa kohtaa noista luvuista. Olen itse varsin tyytyväinen lukuihin, etenkin ARR kasvu jatkui ilahduttavan vahvana!

1 tykkäys

Alla pari omaa havaintoa, kun olen yhtiötä katsonut harrastusmielessä Pallas Airin kilpailijana. ![]()

Order intake omaan silmään pieni pettymys (lykkääntyneet projektit cleanroomeissa ainakin hidastaneet uusmyyntiä), mutta 8 %:n liiketulosmarginaali varmaan keskeisin, mihin markkina reagoi. Selvä parannus vertailukaudesta, mutta kaukana yhtiön tavoittelemalta 15-20 %:n tasolta. Johto kertoi webcastissa lopettaneensa yhteistyön saksalaisen rahoituskumppanin kanssa, joten jatkossa palvelumallin saatavia jää enemmän omaan taseeseen. Taustalla noussut korkotaso ja paikallinen regulaatio, joka tekee rahoitusyhtiölle myymisestä työlästä. Muutos painaa lyhyellä aikavälillä kvartaalikohtaista liikevaihtoa, mutta tukee ARR kasvua. Kannattavuuteen liittyen johdon kommenttien yhtiö ottanut kuluja etupainotteisesti sisään – saa nähdä kuinka nopeasti tämä kääntyy lisämyynniksi. Kiinnostaisi tietää millaiseen sijoitetun pääoman tuottoon johto uskoo pääsevän Clean Roomeissa, kun kategoria nostetaan vähän väliä esiin kannattavuutta rasittaneena tekijänä.

0,6 SEK:in osinkoehdotus yhtiön tavoitteiden alapuolella ja noin 20 % 2,92 kruunun epsistä. Tavoitteena jakaa 30–50 % tuloksesta osinkona, joten osinkoehdotus oli hieman yllättävä, vaikken osinkojen suuri ystävä olekaan.

10 tykkäystä

Ensinnäkin erittäin mukava nähdä, että olet täällä ja jaksat asiakkaidesi lisäksi öögaila muitakin yhtiöitä Thomas ![]() Toivottavasti jaksat jatkossakin edes lyhyesti tiivistää ajatuksesi kvartaalirapsoista.

Toivottavasti jaksat jatkossakin edes lyhyesti tiivistää ajatuksesi kvartaalirapsoista.

Jotenkin omat odotukset oli liiketulosmarginaalin osalta tuossa 7-10% haarukassa, en tiedä olinko keksinyt sen hihasta vai oliko johto kommentoinut palautumisen tuonne haarukkaan tapahtuvan asteittain. Tuo omaan taseeseen tekeminen tietty rajoittaa potentiaalisen kasvun kulmakerrointa, mutta QleanAirin kohdalla oman taseen kirja-arvoon verrattuna ARR on 5-6x, joten ihan hyvää tuottoa kirja-arvolle tarjolla ![]()

Clean Roomit todennäköisesti ovat bisnes, missä kiinteiden kustannusten osuus on suuri ja todennäköisesti skaalautuvat kivasti, mutta toivottavasti tästä ei tule QleanAirin tölkki, jota potkitaan eteenpäin kadulla kvartaalista toiseen.

6 tykkäystä

Ei se kommentointi onneksi mikään raskas harjoitus ole, jos yhtiötä seuraa ylätasolla. Kiva kuulla että koet(te) kommentit hyödyllisenä! Tämä voi olla oikein hyödyllinen tapa luoda arvoa niille yhteisönjäsenille, jotka eivät aktiivisesti seuraa mun seurannassa olevia yhtiöitä. ![]()

Omaan taseeseen tekeminen saatavien myymisen sijaan on tässä tapauksessa nähdäkseni vain yksityiskohta (kyseessä on kuitenkin rahoitusratkaisu!), joka tekee kassavirroista aiempaa tasaisempia, joskin se sitoo pääomaa taseeseen. QleanAirin liiketoiminnassa ei pitäisi käsittääkseni olla oleellista kausiluonteisuutta, jonka vuoksi Q4 olisi kannattavuuden näkökulmasta muita heikompia. Yhtiöllähän vaihtui toimari 2022 lopussa, jonka yhteydessä tehtiin ihan kunnon alaskirjaukset, mikä on voinut tukea alkuvuoden 2023 lukuja. Uudella toimarillahan on insentiivi perata huolellisesti läpi yhtiön tase ja kirjata alas epäkurantteja saatavia ja vaihto-omaisuuden arvoa, mikä voi myöhemmin tukee yhtiön lukuja (jos saatavat kotiutuvatkin tai varastosta saadaankin järkevä jälleenmyyntihinta). Sen vuoksi uskon, että markkina seuraa erityisen tarkasti suhteellisen kannattavuuden kehitystä lähitulevaisuudesta.

7 tykkäystä