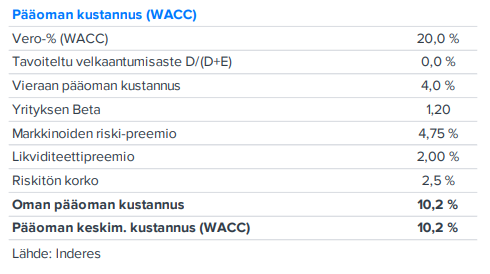

On totta, että QPR:n vieraan pääoman kustannus on enemmän kuin tuo 4 %. Pääoman kustannusta määrittäessä ollaan kuitenkin oletettu velkaantumisaste 0 %:iin, jolloin tuolla vieraan pääoman kustannuksen luvulla ei ole lopputuleman kannalta merkitystä. QPR on käännevaiheessa ja hankala sanoa, että miltä pitkällä aikavälillä se normalisoitu pääomarakenne näyttäisi. Tässä kohtaa helpompi katsoa kokonaisuutta ja olettaa WACC = oman pääoman kustannus. Muutenkin Inderesillä katsotaan enemmän tuota WACC:n tasoa kuin nuita yksittäisiä parametreja siellä alla.

Näistä tuottovaateeseen liittyvistä asioista löytyy lisää keskustelua mm. täältä ketjusta: