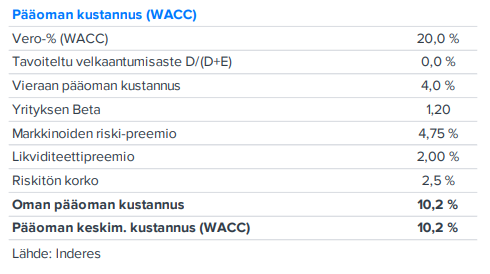

Analyysiinne on jäänyt @Atte_Riikola ja @Roni_Peuranheimo kömmähdys, joten korjatkaa se: QPR:n vieraan pääoman kustannus on analyysissanne vain 4,0%, kun olette nostaneet esimerkiksi Harvian vieraan pääoman kustannuksen 4,0%->5,0%, LapWallin 3,0%->4,0% ja Martelan 5,0%->6,5%. Honkarakenteen ja Keslan vastaava on edelleen vain 3,5%, Aspocompin vain 4,0% ja QPR:n kanssa velkaantuneisuudessa kisaavan Valoen 9,0%. Millä perusteella vieraan pääoman kustannuksen määrittelette kullekin firmalle?

On totta, että QPR:n vieraan pääoman kustannus on enemmän kuin tuo 4 %. Pääoman kustannusta määrittäessä ollaan kuitenkin oletettu velkaantumisaste 0 %:iin, jolloin tuolla vieraan pääoman kustannuksen luvulla ei ole lopputuleman kannalta merkitystä. QPR on käännevaiheessa ja hankala sanoa, että miltä pitkällä aikavälillä se normalisoitu pääomarakenne näyttäisi. Tässä kohtaa helpompi katsoa kokonaisuutta ja olettaa WACC = oman pääoman kustannus. Muutenkin Inderesillä katsotaan enemmän tuota WACC:n tasoa kuin nuita yksittäisiä parametreja siellä alla.

Näistä tuottovaateeseen liittyvistä asioista löytyy lisää keskustelua mm. täältä ketjusta:

5 tykkäystä

Tässä olin Aten ja Ronin tekemä tuore laaja rapsa. Tämän lukemalla saa hyvän käsityksen yhtiöstä. ![]()

QPR:n uuden käännematkan ensimmäinen vuosi oli töyssyinen, mutta pinnan alla yhtiön prosessilouhintaohjelmistoon liittyvä pitkän aikavälin potentiaali on yhä olemassa. Tänä vuonna uusmyynnin näkymä on kuitenkin varovainen, mistä toukokuussa käynnistetyt uudet muutosneuvottelut osaltaan kertovat. Samalla yhtiön tiukka rahoitusasema pitää liikkumavaran strategian toteuttamiselle rajallisena. Siten käännetarinan riski/tuotto-suhde ei ole mielestämme nykyarvostuksella (2023e EV/S 1,5x) vielä riittävän houkutteleva.

3 tykkäystä

Alokas olikin nopea ja ehti jo päivitetyn laajan rapsan tänne linkata. Reilu vuosi sitten aloiteltiin QPR:n seuranta ja uuden strategiakauden ensimmäiseen vuoteen osui harmillisia takaiskuja Lähi-idän projektihaasteiden muodossa. Korjaavia toimenpiteitä on kuitenkin tehty urakalla ja merkittävien kustannusäästöjen jälkeen käännettä lähdetään nyt hakemaan selvästi tiukemmalla kulurakenteella. Siten jos kasvua saadaan aikaan, pitäisi sen nopeasti näkyä positiivisesti myös tuloslaskelman alariveillä.

Kun käytiin @Roni_Peuranheimo kanssa keskustelemassa raportin päivityksen yhteydessä uuden toimitusjohtajan Heikin sekä CFO Mervin kanssa, huokui heistä vahva tahtotila kääntää QPR takaisin kannattavalle kasvupolulle. Tekemistä vielä riittää, mutta pidän peukut pystyssä, että asiat lähtevät haastavien aikojen jälkeen kääntymään parempaan päin ![]()

Ensi viikon alkupuolella tarkoitus vielä videolla käydä läpi ajatuksia laajan raportin tiimoilta.

8 tykkäystä

Videoon tuli samalla uutta ajateltavaa päivän yt-…muutosneuvottelujen lopputuloksista. Olennainen osa tiedotteesta alhaalla:

Neuvottelujen tuloksena yhtiö päättää enintään seitsemän (7) työsuhdetta ja lomauttaa määrä-aikaisesti enintään 36 henkilöä. Neuvottelujen alkaessa yhtiö arvioi sopeuttamistoimenpiteiden johtavan henkilöstön määräaikaisiin lomautuksiin maksimissaan 90 päiväksi ja lisäksi enintään yhdeksän (9) työtehtävän päättymiseen.

Laaja lomautus viittaa myynnin sujuneen erittäin heikosti. Tämä ei ole yllätys, ainakaan Suomen markkinan osalta, koska näppituntumalla etenkin julkinen sektori vetää jo liinoja kiinni ostojen osalta. Tuleva hallituskoalitio höylännee eri sektorien rahoitusta ja hankinnat ovat tyypillisesti se ensimmäinen säästökohde.

4 tykkäystä

Tässä video laajan raportin pohjalta. ![]()

5 tykkäystä

Katselin yhtiön nettisivuja. Myönnän, että lukemista niissä vielä on, vaikka olen ollut omistajana jo huhtikuusta -23. Yksi osio sivuilla on Sisältöhub: tapahtumat, blogit ja webinaarit. Ei yhtään juttua tänä vuonna missään kohtaa! Uusin on yksi blogi 19.10.2022. Antaa yrityksestä kyllä aika jämähtäneen kuvan. Olisko yhtenä syynä juuri muutosneuvottelut, lomautukset ja yleinen vaikea tilanne?

Kannattaa käydä englanninkielisellä sivustolla katsomassa, jonne sisältöä pääasiassa tuotetaan ![]()

3 tykkäystä

Tässä on @Atte_Riikola:n ja @Roni_Peuranheimo:n kommentit QPR:n Q2-tuloksesta. ![]()

QPR:n Q2-luvut olivat pitkälti ennusteidemme mukaiset. Positiivista raportissa oli SaaS-tuottojen kasvun jatkuminen ja tulostason elpyminen laskevasta liikevaihdosta huolimatta. Muuten uusmyynnin näkymät ovat edelleen vaisut heikon talousympäristön aiheuttaessa epävarmuutta asiakkaiden päätöksentekoon. QPR:n rahoitusasema on myös hyvin tiukka ja omavaraisuusaste painui Q2:n lopulla jo lievästi pakkasen puolelle. Siten tarve taseaseman tervehdyttämiselle ja Q3:lle suunnitellulle suunnatulle osakeannille on suuri.

Atte Riikola jutteli toimitusjohtaja Heikki Veijolan kanssa mm. käänteestä. ![]()

Aiheet:

00:00 Aloitus

00:20 QPR Q2’23

01:50 SaaS

04:00 Kannattavuus

06:05 Lähi-itä

07:36 Suunnattu anti

08:41 Ohjeistus

11:30 Pohjois-Amerikan kumppanit

1 tykkäys

@Atte_Riikola ja @Roni_Peuranheimo ovat päivitelleet yhtiöraporttia. ![]()

![]()

QPR:n Q2-luvut olivat pitkälti odotustemme mukaisia ja yhtiön tuloskäänne eteni neljänneksen aikana hyvin. SaaS-kasvu oli odotetun vahvalla tasolla, mutta uusmyynnin näkymät ovat edelleen hyvin epävarmat heikentyneessä talousympäristössä. Olemme tätä heijastellen tarkistaneet lähivuosille ennustamaamme kasvun melko jyrkkää kulmakerrointa aiempaa varovaisemmaksi. Samalla yhtiön tiukka rahoitusasema ja todennäköisesti Q3:lla tehtävä suunnattu osakeanti eivät ole lyhyellä aikavälillä osakkeelle erityisen positiivisia ajureita. Siten suhteellisen matalasta liikevaihtopohjaisesta arvostuksesta (2023e EV/S 1,3x) huolimatta pysyttelemme odottavissa tunnelmissa osakkeen suhteen.

https://www.inderes.fi/fi/kannattavuus-paranee-mutta-kasvunakyma-epavarma

EDIT:

Laitetaan tähän vielä aamarikommentti:

1 tykkäys

QPR:n suunatun annin euromäärä oli lopulta tavoitehaarukan alalaidassa. Posin kautta katsottuna tarvetta ei ollut enempään, negan kautta tulkittuna enempää ei saatu.

Tosin kuten analyytikko toteaa, oli antiosakkeen hinta odotuksia korkeampi ja ero eiliseen noteeraukseen mitätön. Yrityksen kassan ollessa noin kovilla ei neuvotteluasema ole häävi ja on pieni ihme, ettei osakekohtainen hinta painunut 0,3x-tasolle!

Toivottavasti minianti (joskin iso diluutio) on riittävä - aiemman antirahan polttamisen Lähi-Idän aavikoille ei jättänyt hyvää makua suuhun.

Täsmennetty avauslause selkeämmäksi

3 tykkäystä

QPR tiedotti perjantaina uudesta painopisteen muutoksesta liiketoiminnassaan:

Sinänsä yhtiön strategia on ennallaan, mutta tällä kulmalla myynnissä asiakkaille voidaan paremmin tarjota myös yhtiön muita tuotteita prosessilouhintaratkaisun lisäksi.

3 tykkäystä

Osaatko @Atte_Riikola sanoa millä tapaa tämä tukee prosessi louhintaa?

En kerinnyt uutiseen kommentteja enempää tutustua mitä tämä DTO tekee

Tässä vielä yhtiön koko oma tiedote aiheesta:

Tuossa merkatussa kohdassa asia ehkä tulee ilmi, eli prosessilouhinnan lisäksi tähän DTO:n alle menee myös mm. mallintamiseen liittyvät tuotteet (EnterpriseArchitect ja Process Designer) sekä strtategian johtamiseen ja toimeenpanon mittaamiseen liittyvä QPR Metrics.

Tässä markkinatutkimuksessa on myös tarkempaa määritelmää sille, mitä kaikkea tuon alle oikeastaan kuuluu.

SPARK-Matrix-Digital-Twin-of-an-Organization-2023-SAP-Signavio-.pdf (1,6 Mt)

5 tykkäystä

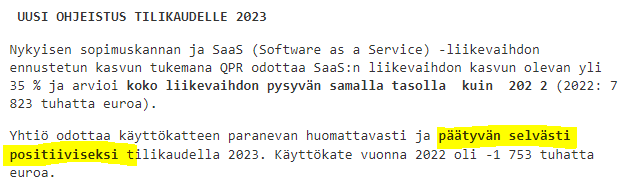

Hieno juttu, että kannattavuuskäänne etenee. Hieman jää vielä tulkinnan varaan, että mitä “selvästi positiiviseksi yhtiön papereissa tarkoittaa”

Yritän päivän aikana saada siihen selkoa. Yhtiö tosin hiljaisella jaksolla, joten tarkempia kommentteja voidaan joutua odottelemaaan perjantain tulospäivään. No ei siihenkään enää pitkästi ole aikaa ![]()

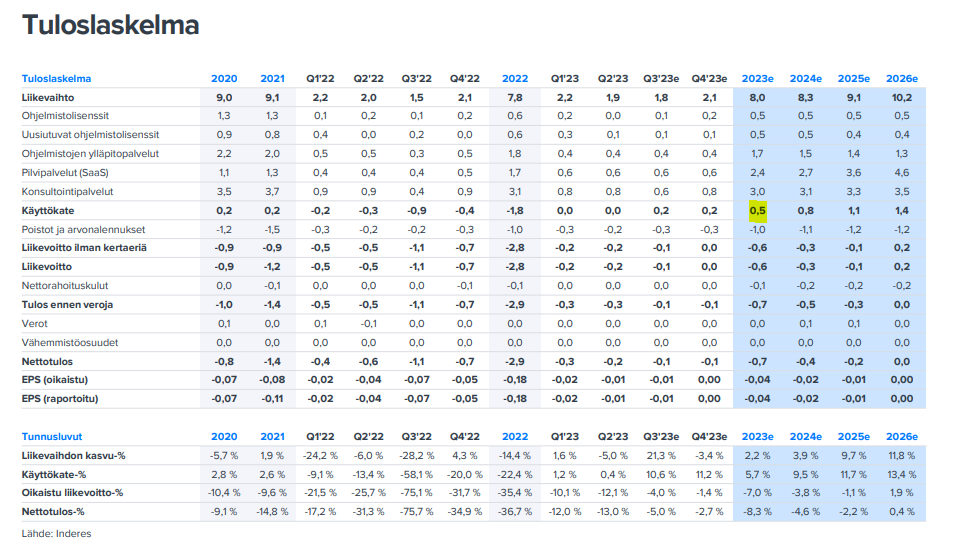

Meillä oli nyt ennusteissa liikevaihdon osalta 2 %:n kasvu (pitkälti linjassa nyt vakaata liikevaihtoa odottavan ohjeistuksen kanssa) ja 0,5 MEUR:n käyttökate. En itse vielä tuota meidän ennustetta aivan laittaisi “selvästi positiiviseksi”, mutta voisihan sen kyllä niinkin myös tulkita…

9 tykkäystä

Tässä on sopivasti Juha Variksen tviittiketju QPR:sta:

3 tykkäystä

Tässä on Aten ennakkokommentit, kun QPR antaa perjantaina Q3-tuloksensa. ![]()

3 tykkäystä

Tässä ensipuraisut QPR:n tuloksesta:

Tj Heikki saapuu näillä hetkillä Ruoholahteen, joten haastattelua on myös luvassa InderesTV:seen melko pian ![]()

4 tykkäystä

5 tykkäystä