Ensimmäinen vuosipuolisko sujui odotuksiamme pehmeämmin pääasiassa konsultoinnin odotuksiamme vaisumman suorituksen seurauksena. SaaS-liikevaihto kasvoi kuitenkin odotetusti, mikä on pidemmän ajan arvonluonnin kannalta keskeistä. Loppuvuoden ylle jää leijumaan negatiivisen tulosvaroituksen riski, mutta isossa kuvassa tämä ei hirveän dramaattista olisi, kun tämä vuosi vielä pitkälti on uuden strategian perustan rakentamisen aikaa.

Konsultoinnin pullonkaula kuulostaa pahalta. Toistan itseäni, mutta prosessilouhinnan kaltainen työkalu käytännössä vaatii (kokeneen) konsultin integroimaan datan louhittavaksi, siistimään outlierit ja tekemään havainnot. Ehkä @Atte_Riikola voisit tiedustella asettaako (omien) konsulttien määrä pullonkaulan myynnin kasvattamiselle?

Osaajia ei tälläkään saralla ole rekrytoitavissa tungokseen asti ja juniorista osaajaksi kasvattaminen vie useita vuosia. Oppilaitoksesta valmistuvalle prosessilouhinta ja joku SAPin sisälmysten tonginta kun ei ole kaikkein seksikkäintä puuhaa. Harmi sinänsä, alan hallitsevalla on urapolku auki moneen suuntaan!

QPR:ltä negari ja harmillinen takaisku käännematkan alussa:

Täytenä yllätyksenä tulosvaroitus ei tullut, ja sitä oltiin myös jo edellisessä raportissamme liputeltu. Varoituksen voimakkuus tuli kuitenkin yllätyksenä ja näyttäisi siltä, että joissain vanhemmissa projekteissa melko nopeasti eskaloitunut ongelmia Q2-tuloksen jälkeen.

Uusi 25-35 %:n SaaS-kasvuohjeistus näyttää melko varovaiselta, sillä ohjeistuksen ylälaidalla SaaS-liikevaihdon ei absoluuttisin euroin ihan kovin montaa kymppitonnia tarvitse Q2:n tasolta (0,44 MEUR) kasvaa. Huomiseen aamariin luvassa sitten negaripäivitystä…

Euroopassa yleisesti lisääntynyt toimintaympäristön epävakaus Ukrainan sodasta, kasvavasta inflaatiosta ja koronaviruspandemian jälkiseurauksista johtuen luo edelleen epävarmuutta uusasiakashankinnassa.

Toivottavasti edes Q3-osarikatsauksessa saadaan näkemyksellisempiä avauksia kuin teflonpinnoitetut boilterplate-tekeleet, joissa kaikki surkeus ulkoistetaan kätevästi pois itsestä.

Melko lailla surkeaa. Tämä viimeisin “kulukolaus” lienee yllättänyt nykyjohdonkin, ainakin osittain. Onnettomalla tolalla ollut johtaminen viime vuosina.

Surullista siinäkin mielessä, että tuore anti menneekin osin kuprujen paikkailuun, eikä “kasvupanostuksiin”, joita on yhtiön mukaan tehty jo jonkin aikaa.

Onko QPR hukannut momentuminsa prosessilouhintamarkkinoilla ?

Minulta meni QPR:n ilmoittama yt-kier…muutosneuvottelukierros ohitse. Luvassa kululeikkauksia ja vanhojen projektien uudelleenarviointia. Ei voi välttyä ajattelemasta, että osa vanhasta liikevaihdosta on ostettu hinnalla sisään ja nyt kärsitään seurauksista.

On mielenkiintoista kuulla mihin leikkaukset kohdistuvat. Keskitytäänkö pelkkään prosessilouhintaan ja leikataan muu tarjonta pois valikoimista. MBO:n paikka? Muutosneuvottelujen kohteena olevien työntekijöiden määrä on huomattava, joskin lopullinen lukumäärä todennäköisesti laskee ilmoitetusta.

Oli miten oli, on jo aiheellista kysyä onko QPR:n paikka enää pörssissä. Markkina-arvo on alle 10 miljoonaa ja yrityksen näkökulmasta pörssivelvollisuuksista johtuva kulutaso olisi ilmeinen säästökohde.

Osakkeet ulos reilulla tappiolla. Osakeannilla piti rahoittaa SaaS-transformaatiota ja kasvua. Nyt ollaan tilanteessa, jossa ongelmat syöneet antirahat ja yhtiöllä on yt-neuvottelut päällä. Tarina muuttunut heikkoon suuntaan.

Harmillisesti kyllä käännetarinaan tuli heti alkumetreillä iso ja yllättävä kuoppa eteen nuista Lähi-idän projekteista. Nyt joudutaan sitten sakkokierroksen kautta kustannussäästöjen ja lisärahoituksen avulla lähteä hakemaan uutta nousua käänteelle. Kyllähän tuolla prosessilouhinnan puolella edelleen potentiaalia piisaa pidemmällä tähtäimellä, mutta tällä hetkellä se kyllä hautautuu esiin nousseiden haasteiden alle.

Tässä meidän tuloksen jälkeiset kommentit aamukatsauksesta:

Oltiin tulkittu QPR:n kommentteja rahoitusneuvotteluista pieleen ja kirjoitin tästä kommentin aamukatsaukseen. QPR:n viittaamat rahoitusjärjestelyt liittyvätkin uuden käsityksemme mukaan lyhytaikaisen pankkilainan muuttamiseksi pitkäaikaiseksi. Siten uutta pääomaa ei olla ainakaan lyhyellä aikavälillä keräämässä. Pidempää aikaväliä tarkasteltaessa vahvempi rahoitusasema olisi yhtiölle avuksi, kun huomioidaan jatkossakin SaaS-liiketoiminnan voimakasta kasvattamista varten tarvittavat panostukset.

QPR Software tiedotti maanantaina tehneensä merkittävän sopimuksen prosessilouhinnan SaaS-ratkaisunsa laajentamisesta maailmanlaajuisen lääkeyhtiön kanssa. Kaupan sitova sopimusarvo on yli miljoona euroa kolmen vuoden ajalle ja se koostuu ohjelmistolisensseistä, SaaS-palveluista, ohjelmistojen ylläpitopalveluista sekä ohjelmistotoimitusprojektista. Kauppa on QPR:n mittakaavassa (2022e liikevaihto 7,5 MEUR) varsin hyvän kokoinen ja antaa tukea tuleville vuosille ennustamallemme vahvalle SaaS-kasvulle (2022-2026 CAGR n. 31 %).

Tästä itse lähtökohtasesti täysin eri mieltä. Transformaatio ottaa väkisinkin aikansa ja YT:t saattaa softatalossa olla pakolliset, kun halutaan saada muutosta aikaiseksi. Näin pitkän linjan firmassa on väkisinkin paljon vanhoja työntekijöitä, jotka todenäköisyydellä x tekevät transformaatiosta mahdotonta, jolloin porukkaa on syytä järjestellä uusiksi. Toki firman sisäisestä dynamiikasta tietämättömänä joutuu vain pohtimaan todennäköisyyksiä perstuntumalla…

Tämä transformaatiosta vastaavan toimitusjohtajan lähteminen kyllä pakko lukea negatiiviseksi uutiseksi, ellei tästä parempaa tietoa ole saatavilla. Joko homma on onnistunut paremmin kuin hyvin ja tekijäukkeli painaa kohti uusia haasteita, tai sitten homma on esimerkiksi noiden mielestäni todennäköisten sisäisten vastusten takia turhauttanut ja ajauduttu umpikujaan.

Onnistuneen muutoksen puolesta tietysti puhuu kauniit sanat onnistuneesta vuodesta, mutta ilman tarkempaa selontekoa pitäisin näitä sanoja kyllä “myyntipuheina”. Mielenkiinnolla odottelen josko tähän saisi lisää valoa.

Tiedotteiden kauniit sanat ovat omiin korviini standarditason yritysproosaa, mikä ei kerro todellisuudesta juuta tai jaata. Paras signaali käänteestä olisi sisäpiirin tekemät osakeostot.

Pari päivää sitten sovittelin mielessäni QPR:n tuotteita Digital Workforcen myyntiarsenaaliin, mutta en arvannut toimari Vasaman hyppäävän DWF:n leipiin näin pian aloittamisensa jälkeen. En pldä itse vaihtoa hyvänä signaalina, mutta mitäpä lähdön syistä näin ulkopuolella tiedetään. YT-kierros on tehty ja pesä siivottu, joten uusi tj saa aloittaa puhtaammalta pöydältä.

Ronilta ja Atelta kommentit QPR:n uudesta toimitusjohtajasta.

QPR Software tiedotti eilen yhtiön hallituksen nimittäneen Heikki Veijolan yhtiön uudeksi toimitusjohtajaksi. Veijola aloittaa tehtävässään viimeistään 1.3.2023. Yhtiön nykyinen toimitusjohtaja Jussi Vasama jatkaa yhtiön toimitusjohtajana Veijolan aloittamiseen ja tehtävien siirtoon asti.

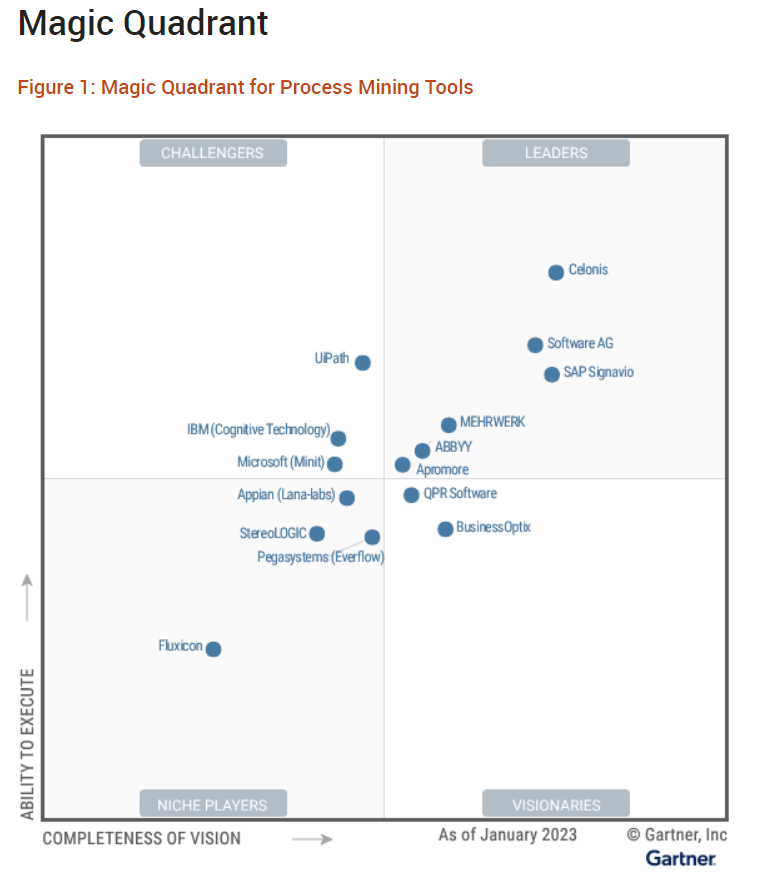

Prosessilouhintamarkkinasta kiinnostuneille ohessa Gartnerin suhteellisen tuore katsaus, jossa mukana myös QPR. Yhtiö on sijoitettu heidän Magic Quadrantissaan “visionääri”-kategoriaan.