Hyvä nosto nämä tuoreimmat järjestelyt toimialalla! Konsolidaatiota tapahtuu varmasti jatkossakin, kuten seurannan aloitus raportissa tuli todettua. Yhdyn myös näkemykseesi, että QPR sopisi osaksi jotain isompaa toimijaa.

Tuosta Celoniksen PAF-ostosta löytyi kauppahinnasta maininta ainakin Bloombergin uutisessa:

"Celonis paid $100 million for Process Analytics Factory in a cash-and-stock deal, Co-Chief Executive Officer Alex Rinke said in an interview. Founded in 2011, Celonis is a leader in the field of process mining and execution management, in which companies use software to scour their systems for insights to improve efficiency. "

Tietämättä tarkemmin PAF:n liikevaihtoa tai kasvu- ja kannattavuusprofiilia vaikea ottaa kantaa kaupan arvostukseen, mutta olettaisin liikevaihtokertoimen olleen suhteellisen korkea.

Microsoftin Minit-kaupasta en juurikaan minkäänlaisia lukuja löytänyt kaupan arvioimiseksi, mikä on melko tyypillistä näissä listaamattomien yhtiöiden yritysjärjestelyissä.

Jos osakeanti on tulossa niin ei se mitään massiivista liudennusta vaikuttaisi aiheuttavan, kun osakemäärä on nyt 12,4 miljoonaa ja valtuutus on 4,5 miljoonalle osakkeelle. Jo pelkästään yhtiön hallussa olevien osakkeiden myyminen riittäisi hyvän aikaa. Riippuu tietty tulevasta tuloskehityksestä ja investointien määrästä. Liiketoiminnan rahavirta näyttää ihan hyvältä, mutta investoiminen tuottaa ongelmia rahavirran hallintaan. Osake tullut huipulta alas n.50% mikä on selvästi enemmän mitä omistuksen liudentuminen.

“Valtuutuksen perusteella uusia osakkeita voidaan antaa osakeannissa ja/tai erityisten oikeuksien nojalla enintään 4.500.000 kappaletta ja yhtiön hallussa olevia omia osakkeita voidaan luovuttaa enintään 700.000 kappaletta.”

Jos mahdollista, niin toimarilta vois kysellä mitä alla olevien perusteella voisi odottaa. Tarjouskanta taisi kasvaa kvartaalissa 4 miljoonaa, mutta paljonko tästä on tyypillisesti siirtynyt QPR:lle? Onkohan kumppanisopimus alkanut tuottaa jo tulosta ja mitä siihen käytännössä kuuluu?

"Kumppanisopimus globaalisti toimivan, edistyneitä ICT-ratkaisuja ja -palveluita tarjoavan Delaware Consulting CV:n kanssa on hyvä esimerkki siitä, kuinka innovaatiot ja asiakkaillemme tuotettu arvo luodaan strategisesti yhdessä.

Koko tarjouskanta oli vuosineljänneksen lopussa yli 7 miljoonaa euroa ja seuraavan 12kk SaaS-tarjouskannan vuotuinen arvo yli 1,6 miljoonaa euroa."

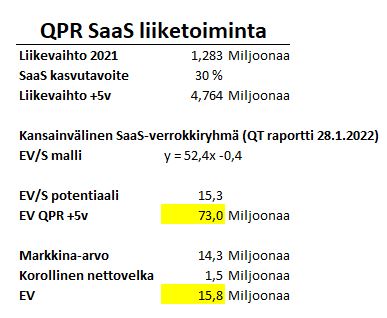

QPR:llä on kyllä ihan hyvä potentiaali SaaS-liiketoiminnassa. Jos viimevuoden SaaS liikevaihdon, yhtiön kasvutavoitteen ja QT:n raportissa olevan arvostusmallin yhdistää niin saadaan aika mielenkiintisia tuloksia. 5 vuotta, kun liiketoiminta puksuttaisii eteenpäin onnistuneesti niin tilanne voisi näyttää allaolevan suuntaiselta.

Yritysarvo on nyt n. 15,8 miljoonaa ja potentiaali 5 vuoden päästä 73 miljoonaa.

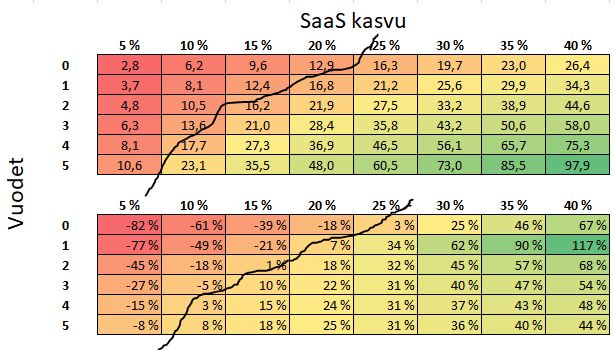

Vähän teki edelleen mieli leikkiä yllä olevalla EV-mallilla. Ylempään taulukkoon on laskettu pelkän SaaS-liiketoiminnan yritysarvo(EV) eri aikajaksoilla ja kasvunopeuksilla. Häröviivalla kuvattu karkesti nykyistä yritysarvoa. Kovinkaan suuria kasvuodotuksia nykyiseen hinnoitteluun ei näyttäisi olevan leivottu. Eri asia on sitten, onko tässä yleensäkään mitään järkeä. Oikeasti pakettiin kuuluu tietty muukin liiketoiminta.

Alemmassa taulukossa on laskettu paljonko yritysarvo voisi muuttua vuosittain. Häröviivalla kuvattu karkesti nykyistä arvostusta. Pidempään jatkuvalla kasvulla tai nopeamman kasvun tapauksessa mallin antama potentiaalinen yritysarvon vuosikasvu löytyy viivan oikealta puolelta. Huonompi kehitys löytyy vastaavasti viivan vasemmalta puolelta.

Sieltähän se anti tuli aivan hyvin aikataulussaan! Tähän liittyen maanantaina 23.5. QPR:n toimitusjohtaja vetää sijoittajaesityksen inderesTV:ssä klo 18 alkaen. Tapahtumaa voi seurata täältä:

Iso 75,5% osa osakkeista sitouduttu merkitsemään ja pari uutta yli 5% omistajaa mukaan.

"Yhtiö on saanut sen tietyiltä nykyisiltä osakkeenomistajilta, tietyiltä uusilta sijoittajilta, kaikilta hallituksen jäseniltä sekä toimitusjohtajalta ja tietyiltä muilta johtoryhmään kuuluvilta nykyisiltä ja nimitetyiltä jäseniltä etukäteiset sitoumukset merkitä Tarjottavia Osakkeita yhteensä noin 2,6 miljoonalla eurolla…

Merkintäsitoumusten mukaisesti Oy Fincorp Ab, Alesco SA, Vesa-Pekka Leskinen yhdessä lähipiiriyhtiönsä Kauppamainos Oy:n kanssa, Risto Siilasmaa ja Janne Laakso, jotka kuuluvat Yhtiön suurimpiin osakkeenomistajiin, sekä Talcom Ab Oy ja Tradeira Oy, jotka ovat uusia sijoittajia, ovat kukin sitoutuneet merkitsemään yli 5 prosentin osuuden Tarjottavista Osakkeista.

Merkintäsitoumukset edustavat noin 75,5 prosenttia Tarjottavista Osakkeista"

”Olemme erittäin innoissamme yhteistyöstä QPR Softwaren kanssa. Voimme tarjota asiakkaillemme täysin ainutlaatuisen mahdollisuuden hyödyntää markkinoiden johtavaa prosessilouhinnan teknologiaa Snowflaken alustalla. Palvelun käyttöönotto on helppoa ja nopeaa. Myös tietoturva pysyy erittäin korkealla tasolla, koska prosessilouhinta tapahtuu Snowflaken Data Cloudissa”, sanoo Snowflaken EMEA-alueen kumppanuusohjelmasta vastaava Pascal Ferro.

Kiitos tästä. Erittäin hyvä esitys, jopa ekonomi ymmärsi! Vasta aamulla törmäsin ekaa kertaa prosessilouhinnan käsitteeseen, mutta nyt jo alkaa olla jotain kuvaa. Samalla QPR alkaa myös kiinnostaa…

Pitkin tätä ketjua on tuotu esiin ajatusta, että QPR lopulta päätyy osaksi jotain isompaa toimijaa. Onko tämä yhteistyö Snowflaken kanssa sitten sitä toista tietä ja mahdollisuutta?

Se on tietysti mahdollista, Aten ja Ronin laajan rapsan mukaan QPR:n teknologia on kyvykästä, mutta myynti ja hyvien jakelukanavien rakentaminen on ollut kivenä kengässä jo pidempään. Mikäli näin oikeasti on, voi joku isompi toimija nähdä tässä tilaisuuden saada suhteellisen halvalla hyvä teknologia oman talon alle, eihän tuo QPR mikään iso kioski ole markkina-arvon ollessa se n. 14 meur. Toisaalta viimeaikaisten uudistustoimien jälkeen voi olla että QPR:n johto ja hallitus haluaa ensin kokeilla siipiään itsekseen josko homma lähtisi tällä kertaa rullaamaan ja jos ei, voi myyntihalut olla vahvempia sitten.

Tarkoitatko Snowflaken mahdollista ostotarjousta? Itse näen Snowflaken “vain” konehuoneena, jonne organisaation data lykätään. Eräänlainen datapilvi. Prosessien pyörittely tuskin on heidän corensa. Snowflake on myös Celoniksen tekkipartneri, joten QPR ei ole tässä mielessä 100% uniikki “lumihiutale” (joo, takki naulakosta ja sillee…)

QPR:n asiakaskunta ei ole ainakaan vielä houkutteleva tullakseen ostetuksi potentiaalisen ristiinmyynnin vuoksi. Suomen osuus liikevaihdosta on merkittävä ja siitäkin julkishallinto vie osan. (Julkkaripuolelle myydään pääosin kilpailutusten kautta, jolloin ristiinmyyntipotentiaali leikkautuu.)

Celonis vie ainakin promomatskuissa markkinaa kohti lähes reaaliaikaista prosessiseurantaa, jolloin datan rouskuttaminen tehokkaalla pilvialustalla on järkevää ja jopa välttämätöntä. QPR:n caset tuskin ovat näin “hardcore”-mainauksia ja asiakkaiden vaatimukset ovat alhaisemmat.

QPR:n tulisi nyt löytää oma nichensä ja markkinan siivunsa, jolla toimia pienenä ja ketteränä parin jättiläisen jaloissa. Rahaa pitäisi olla riittämiin lähiaikojen tarpeisiin. Tuloksia odotellessa.