" Toimittiin miten tahansa, ideaalitilanteessa tunnuslukujen pitäisi antaa ensin signaali uuden strategian purevuudesta. Nyt markkinalla ei ole kummoista trackia johdon ja hallituksen kyvyistä. Lisäksi Pelkosen osake-exit painaa vähävaihtoisen osakkeen hintaa, joten jollei joku osta niitä blokkina pois (Siilasmaa?) ja tase kestää, ei annin kanssa kannata kiirehtiä. "

Tästä asiasta olen samaa mieltä, hyvin kiteytit. Näkisin uuden rytminvaihdoksen kolmeen portaaseen :

Ensin on saatava käyttökate riittävällä tasolle ( riittää kattamaan poistot). Tähän manööveriin on käytössä vielä koskematon limiitti ( 0,5 milj. ), sekä kohtuullinen kassa 0,4 milj. Näillä saadaan aikajana, jonka tulee riittää tähän.

Toisena vaiheena, kannattavuuskäänteen saatua, tulisi löytää ostaja yhtiön omille osakkeille. Niillä saadaan pieni siemenraha tarkkaan harkituille lisäpanostuksille. Toki paranevat luvut tarvitaan myös lainsrahoittajien vakuuttelemiseks

Kolmantena, kun isompi vaihde halutaan pykälään, niin uusanti voisi ajaa asiansa. Mutta, kuten mainitsit, tällaista antia ei alhaisella arvostuksella kannata järjestää.

En tunne tapausta, mutta voihan olla niinkin, että Pelkonen ei ole koko omistustaan myymässä. Tai jos olisi, niin blokkikauppana varmaankin.

Vuoteen 2021 verrattuna yhtiöllä on tavoitteena seuraavan kahden vuoden aikana kaksinkertaistaa prosessilouhinnan vuotuiset toistuvat SaaS-tuotot ja saavuttaa SaaS-liiketoiminnassa yli 30 % CAGR:n strategiakauden aikana.

SaaS ja prosessilouhinta on edelleen QPR:n betsi kasvuun ja menestykseen. Prosessilouhinnan SaaS-tuottoja ei kai ole julkistettu erikseen, joten tavoitteen realistisuutta on hankala arvioida. On otettava huomioon vanhojen asiakkaiden siirtyminen on premise -tuotteista SaaSiin, jolloin SaaS-kasvu on liikennettä vasemman ja oikean taskun välillä

Kasvun mahdollistaa strategia, jonka ydin on skaalautuvuus prosessilouhinnan valituilla sovellusalueilla.

On luovuttu merkittävän markkinaosuuden tavoittelusta (aiempi strategia) ja nyt suunta on kohti pienempää markkinasegmenttiä. Realismia.

Yhtiö lisää markkinointi- ja myynti-investointeja erityisesti Pohjois- ja Keski-Euroopassa sekä Isossa-Britanniassa. Tavoitteena on siirtyä kohti työkaluagnostisempia konsultointipalveluja

Ei avausta Atlantin toiselle puolelle. Pysytään tutulla alueella. Jälkimmäinen kohta mielenkiintoinen - eli konsultointia myytäisiin myös kilpailijoiden tuotteiden hyödyntämiseen? Iso henkinen muutos.

toissijainen tavoite on kasvattaa vuosittaista liikevaihtoaan keskimäärin korkealla yksinumeroisella prosenttiosuudella koko strategiasyklin ajan. Alkuvaiheen kasvuinvestoinnin jälkeen yhtiön tavoite on pysyä EBITDA-positiivisena koko strategiakauden ajan ja saavuttaa positiivinen liiketulos vuoden 2024 loppuun mennessä.

Liikevaihdon kasvutavoite ei vaikuta järisyttävän kovalta SaaS-vetoisen firmalle, mutta ottaen huomioon yhtiön hitaan kasvun ja tuotteen luonteen, ei kai ole realistista odottaa yhtiön pyrkivän riskivetoiseen bumtsibum-junaan?

Kannattavuus pidetään edelleen tähtäimessä parin vuoden spurtin jälkeen. Jää nähtäväksi kuinka iso myyntisatsaus on tulossa ja kuinka pian mahdollinen anti sen rahoittamiseen tulisi.

Summattuna: ei iso muutos aiempaan. Toivottavasti yritys julkaisee jatkossa prosessilouhinnan SaaS-luvut, jotta voidaan seurata strategian keskeisen tavoitteen saavuttamista.

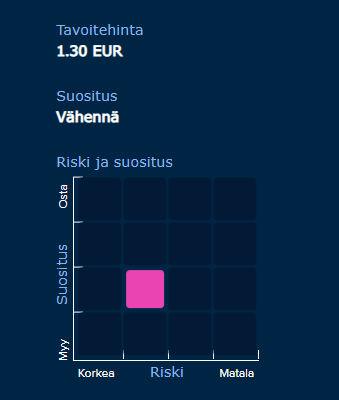

Täällä olikin ajoittain toivottu analyysiseurantaa yhtiölle ja nyt voin ilokseni ilmoittaa, että QPR:n seuranta alkoi tänään Inderesillä monen vuoden tauon jälkeen. Uunituoretta seurannan aloitus -raporttia pääsee lukemaan alla olevasta linkistä. Laajat raportit ovat kaikille avoimia, eikä vaadi premiumia

Jatkossa myös luvassa tulosten yhteydessä videohaastatteluja QPR:n toimitusjohtaja Jussi Vasaman kanssa. Tänne ketjuun voi pudotella mieltä askarruttavia kysymyksiä ja teemoja, niin voidaan käydä niitä läpi haastatteluissa.

QPR:n osakkeessa on tarjolla klassinen käännetarina, missä vaikeiden vuosien jälkeen kasvukäännettä haetaan uusitulla hallituksella, johdolla ja strategialla. Käänteen onnistuessa QPR:stä kuoriutuisi strategiakauden (2022-2026) loppua kohti kannattavasti kasvava SaaS-yhtiö vahvasti kasvavalla prosessilouhintamarkkinalla. Tämän toteutuessa osakkeessa on selvää arvonluontipotentiaalia nykyarvostuksella ja yhtiö olisi tuossa vaiheessa myös kiinnostava yritysostokohde prosessilouhintamarkkinaa tähyäville isommille toimijoille.

On kuitenkin syytä muistaa, että käännematka on vielä alkuvaiheessa ja QPR:n nykyisista numeroista ei saada sille vielä tukea. Lisäksi kasvuinvestointien rahoittaminen tulee vaatimaan tänä vuonna vielä pääoman keräämistä osakeannilla, mikä aiheuttaa melko suurta diluutiota yhtiön osakekantaan. Tämä on kuitenkin oikea ja välttämätön liike, jotta prosessilouhinnan houkuttelevaa kasvupotentiaalia voidaan tosissaan tavoitella.

Kokonaisuutena seurannan aloitus -prosessissa minulle jäi kuva, että muutoksen tuulet ovat toden teolla puhaltaneet QPR:ssä ja käännettä lähdetään hakemaan nyt tosissaan. Strategian tavoitteet on nyt myös asetettu tasolle, jossa ne on realistisesti saavutettavissa, kun historiassa kovat kasvutavoitteet ovat jääneet vain lupausten asteelle. Keskeinen haaste historiassa on ollut lupaavan prosessilouhintateknologian kaupallistaminen kansainvälisesti. Tähän tarvitaan oikeat jakelukumppanit ja kumppanikanavan kehittäminen on lähivuosina yksi keskeisimpiä asioita, missä yhtiön täytyy onnistua. Tässä olennaista on määrän sijaan laatu ja oikeiden strategisten kumppanien löytäminen. Myyntikanavien kehittäminen ei kuitenkaan tapahdu yön yli ja omissa oletuksissani odotan kumppanikanavan kautta tulevan myynnin alkavan näkyä kasvussa enenevissä määrin vuoden 2023 loppupuolella.

Ollaan pureskeltu QPR:n arvostusta monesta kulmasta raportissa, josta kannattaa käydä tarkemmat perustelut lukemassa. Yhteenvetona voisi todeta, että käänteen onnistuessa osakkeen tuotto-odotus on strategiakauden aikana hyvällä tasolla. Lähivuosina vaaditaan kuitenkin vielä kärsivällisyyttä ennen uuden strategian hedelmien kypsymistä. Tähän peilattuna osakkeen nykyinen arvostus (2022e EV/S 2,0x) ei tarjoa mielestämme riittävän houkuttelevaa tuotto/riski-suhdetta, kun muistetaan myös että tuleva osakeanti voi aiheuttaa painetta osakkeeseen lyhyellä aikavälillä. Tilanne voi kuitenkin muuttua, kun käänteestä ja sen edistymisestä aletaan nähdä konkreettisia merkkejä.

QPR:ltä tuli myös viime viikolla tiedote, missä kerrotaan prosessilouhintaohjelmiston käsittelystä pohjoismaisessa ISG:n tutkimusraportissa. Tuon raportin toimittajavertailun kuva löytyy myös seurannan aloitus -raportin kilpailuosiosta.

Kiitokset! Näin ketjun avaajana oli mielenkiintoista peilata omia näkemyksiä ammattianalyytikon vastaaviin. Melko yhtenevältä tuntuivat. Jos olisi nuorempi (ja laihempi ja lihaksikkaampi), voisi pyrkiä juniorianalyytikoksi…

Ehkäpä toimarilta ei saa näin sensitiiviseen asiaan näkökulmaa, mutta mietin kuinka pitkään QPR jatkaa tai kuinka pitkään on ylipäätään kannattavaa jatkaa oman prosessilouhinnan kehittämistä? Suuntaus taitaa tälläkin alalla olla kohti platform-bisnestä, jossa alan suurin (Celonis, arvaan) synnyttää valliriuttana ympärilleen liiketoimintamahdollisuuksia tuotteeseen erikoistuneille toimijoille. (Kuten Digital Workforce, joka erikoistui RPA-konsultointin UiPath/Blue Prism-tuotteille.)

Jo nyt QPR:n strategiassa oli mainittu konsultoinnin kehittäminen alustariippumattomaan suuntaan. Tuorein strategiakausi voi ehkä olla viimeinen ponnistus omalla tuotteella. Jos nyt aloitettava myyntipanostus ei tuota tulosta, voi olla aika keskittyä tasaiseen konsultointiin joko itsenäisenä toimijana tai osana suurempaa ptosessikonsultointitaloa.

Kiitos sinulle hyvistä kommenteista tänne ketjuun! Niistä huokuu selvästi, että sinulta löytyy tietämystä toimialalta.

Kyllähän uudesta strategiasta huokuu selvästi se, että QPR haluaa olla ohjelmistoyhtiö ja panostaa oman prosessilouhintateknologiansa kehittämiseen. Osakkeen arvonluonnin kannalta kasvu ohjelmistoliiketoiminnassa on huomattavasti konsultointia arvokkaampaa, sillä liiketoiminnan kannattavuuspotentiaali on pitkässä juoksussa ihan eri tasolla.

Kasvu ohjelmistoissa ei toki helppoa ole, kun vastassa on Celoniksen kaltainen dominoiva markkinajohtaja sekä iso rivi muita toimijoita. Näkisin silti, että pienelle ja erikoistuneelle toimijalle löytyy nopeasti kasvavalta markkinalta taskuja, mistä kasvutilaa löytyy riittävästi. Asetelma hieman samantyyppinen, mitä Efecten markkinoilla, missä globaalisti domivoiva peluri on Servicenow, mutta Efecte on löytänyt oman kasvutaskunsa keskisuurista eurooppalaisista yhtiöistä. Sekä Efecten että QPR:n hallituksen puheenjohtajana toimii Pertti Ervi, joten lienee tuskin sattumaa, että strategiasta havaittavissa tiettyjä yhtäläisyyksiä.

Kaiken kaikkiaan olisin yllättynyt, jos QPR lähtisi nykyisellä strategiakaudella muuntautumaan ohjelmistoista kohti puhdasta konsultointiyhtiötä. Tai että nykyisen kauden jälkeen todettaisiin, että keskitytään pelkkään konsultointiin. Selvästi tätä todennäköisempänä pitäisin QPR:n liittymistä osaksi jotain isompaa toimijaa, jolla on kiinnostusta laajentua prosessilouhintamarkkinalle. Yritysjärjestelyn todennäköisyys mielestäni kasvaa strategiakauden loppupuolta kohden, kun nähdään, miten QPR:n kasvu prosessilouhinnassa on sujunut itsenäisenä yhtiönä.

@Atte_Riikola tässä lueskelen laajaa raporttia niin mitä tarkoittaa ‘‘QPR näkee konsultoinnin olevan jatkossakin olennainen osa yhtiön tarjontaa ja yhtiö pyrkii siirtymään jatkossa entistä enemmän työkaluriippumattomaan konsultointiin.’’ Mitä/mikä on työkaluriippumaton konsultointi?

Tähän mennessä konsultointi rakentunut pitkälti QPR:n omien tuotteiden ympärille. Jatkossa esimerkiksi prosessimallinnusta voitaisiin näissä projekteissa tehdä myös kilpailijoiden softalla, jos asiakas niin tahtoo.

Juuri näin. Prosessilouhinnan lopputuotosten siistintä ja jatkoanalysointi ovat lopulta osaamista, joka ei ole tuotteesta kiinni. (Oletus: puhutaan markkinakärjen tuotteista.) On prosessianalyytikon core-osaamista tulkita softan löydöksiä ja tehdä jatkotutkimusta mikä havaituista prosessipoikkeamista johtuu datasta ja tai esimerkiksi ajasta.

Prosessilouhinnan välineiden tuottamaa dataa ja raportteja tulisi kohdella välijalosteina, josta varsinainen analyysityö ja jatkotoimenpiteiden laatiminen vasta alkavat. Uskaltaisin vetää yhtäläisyyden osakeanalyysiin - jos menee pelkkien tunnuslukujen ja yhden hetken tilinpäätöstietojen varassa tuntematta tarinaa ja syitä lukujen taustalla, voi tehdä pahoja virheitä.

Siksi korostaisin tuotteen nimen sijaan konsultoinnin merkitystä yrityksen saaman hyödyn kannalta. On IT-alan tunnettu vitsi, kuinka helposti tuotteiden ostoon löytyy rahaa, mutta käytön opetteluun ja konsultointiin ei tunnu irtoavan paukkuja.

Olen seuraillut vähän aikaa QPR:ää. Bisnes ei ole helpoimmin ymmärrettävää, mutta maallikkokin ymmärtää, että jotain tämän ympärillä kuplii:

Risto Siilasmaa nousi top 10 omistajiin loppuvuodesta

Johto/hallitus tankkaillut tasaisesti alkuvuonna (ei toki mitään isoja määriä, mutta ei lainkaan myyntejä),

Pääomistaja (EVLI-pankkiiri Roger Kempe) kasvattanut omistustaan

Inderesin seuranta alkoi

Seurannan aloitus on hyvin tervetullutta, niin tavallinen sukankuluttajakin voi yrittää hieman paremmin ymmärtää firman bisnestä Tällaisten hinnoittelu on aina haastavaa ja kiva saada siitä myös analyytikon näkemys. Johdolla selvästi näyttää uskoa olevan, joten ei muuta kuin käännettä odotellessa.

Hyvin mielenkiintoinen uusi tuttavuus itselle. Tällaisissa keisseissä houkuttelee tietenkin panostus SaaS-bisnekseen (prosessilouhinta), mutta myös potentiaali arvostustason rajulle nousulle käänteen onnistuessa. Noin muuten menemättä vielä yhtään itse liiketoimintaan, niin yleisesti sijoittajien parhaat tuotot on mahdollista saada keisseissä, joissa tulosvipu on voimakas (eli juuri SaaS-bisnes) ja tämä toisi vielä lisäkerrointa valuaatioon arvostustasojen venyessä. Eikä tuo kohdemarkkinan (prosessilouhinta) markkinakasvukaan haitaksi ole.

Mitä tuota arvostusta nyt yrittää katsoa (pitäen mielessä erittäin todennäköisen osakeannin), niin vaikea tätä tällä hinnalla vielä kovin houkuttelevana on pitää kuitenkaan. Tasekaan ei anna mitään tukea arvostukseen. Nopeaa suunnanmuutostakaan tuskin tulee (jos ollenkaan), koska tase on tosiaan kuralla ja mitään isoja liikkeitä ei voida edes tehdä. Sen lisäksi uudella johdolla ja hallituksella menee aina oma aikansa (ainakin se 1-2v). Lisäksi noiden “vanhojen tuotteiden” liikevaihdon potentiaalinen lasku heikentää tuloskehitystä todennäköisesti lähiaikoina.

Hieman toissijaisia “hiljaisia” positiivisia signaaleja kuitenkin löytyy:

Strategiapäivitys.

Inderes-seurannan aloittaminen.

Uusi johto, uusi hallitus

Mm. ylläkin mainitun Siilasmaan ilmestyminen top. 6 omistajaksi.

(Johdon ostot. En ole tosin vielä edes tarkistanut että oliko nämä pakollisia ostoja osana virkaa vai ihan vapaasta tahdosta tehtyjä. Joka tapauksessa summat niin pieniä että melko yhdentekeviä.)

Yhtiön liiketoiminnan arvioimiseen ei valitettavasti kompetenssia löydy mikä on luonnollisesti aika kriittistä. Onko esim. @Pohjolan_Eka tai @timontti näkemystä yhtiön mahdollisuuksista käänteen tekemiseen tai mielipidettä tuotteen laadusta tms? Entä onko @AnttiM jotain uutta kerrottavaa tuohon 07/2020 kirjoitettuun viestiin liittyen? Kiitokset myös ketjun aloittajalle hyvästä avauksesta!

Jokainen tietysti lukee yllä olevan omalla tavallaan. Mulle toi kertoo että usko omaan tuotteeseen ei ole ainakaan ihan 100%. Lisäksi pitäisi löytää jostain mielellään riippumaton tuotevertailu QPR vs muut ennen sijoittamista. Mutta jään kaukalon reunalle seuraamaan.

Tarkoitus ei ole tehdä johtopäätöksiä konsultoinnista vaan itsellä ei ole mitään tietoa mitä tuo lause tarkoitti. Olen töissä elintarviketeollisuudessa niin oli itselle uusi termi.

Mutta mukavaa kun tulee paljon asiantuntevampaa kommenttia hommaan mukaan! Ei ole tarkoitus olla töykeä kirjoituksissa.

Ja ettei mene täysin offtopic niin @Atte_Riikola saatteko uutta toimitusjohtajaa haastatteluun?

Niin kuin tuossa omassa ekassa postauksessa tänne totesin, niin jatkossa tehdään tulosten yhteydessä videohaastattelut toimitusjohtaja Jussi Vasaman kanssa. Eli mieltä askarruttavia kyssäreitä voi tänne ketjuun pudotella, niin nostetaan näitä esille haastiksissa

Oman raapustukseni tarkoitus oli vain avata miksi “tuoteagnostinen” konsultointi on mahdollista, eli se ei ollut suoraan viittaus sinun kysymykseesi. Enkä kokenut tekstiäsi töykeäksi - kun prosessipenkominen on omaa työtä lähellä, innostun jaarittelemaan villakoiran ytimistä enemmän kun on tarpeen.

On hyvä kysyä selventäviä kysymyksiä ja palauttaa tarkastelutaso hieman ylemmäs. Kaikki termit eivät aukene automaattisesti eikä alan termistö ole standardoitu, jolloin eri firmojen tuotteiden vertailu voi olla kuin vakuutusehtojen tulkintaa!

On tätäkin firmaa jo jonkin aikaa tullut katseltua ja erityisesti odotettua että milloin tajutaan vihdoin laittaa johto vaihtoon (omasta mielestä edellytys aidolle käänteelle liiketoiminnassa). Nyt kun se on tehty niin mielenkiinto on osittain herännyt jälleen. QPR on omassa päässä aina ollut Baswaren tapainen lupausyhtiö, joka on korkealle hinnoiteltu vaikka tuntuu että käänne ei etene. Yhtiöllä on ollut aivan oikea asenne kansainvälistymiseen, mutta tässä on vuosia katsottu kun liiketoiminta mörnii, jonka vuoksi ei ole saatu riittävä rahoitusta varmistettua tuotekehitykseen. Ellei kasvumoottoria saada käyntiin, niin ei pystytä luomaan niitä kuuluisia vallihautoja ja jos markkina kehittyy houkuttelevaksi niin kilpailevat firmat kurovat täsmäinvestoinneilla kaiken etumatkan hyvin nopeasti kiinni ja yhtiö taantuu konsulttitaloksi joka myy muiden tuotteita. Ei siinäkään tosin ole mitään vikaa jos siihen päätetään panostaa.

Omasta mielestäni tämä @Atte_Riikola@Roni_Peuranheimo tekemä analyysi on täyttä timanttia ja yksi parhaimmista teknoyhtiöiden analyysirapsoista mitä sivulla lukenut, että eipä minulla ole sen kovin merkityksellisempää lisättävää siihen. Itse ainakin koen että tässä pystyy hyvin odottamaan että firma pystyy todistetusti näyttämään aidosti merkityksellistä kasvua liiketoiminnassaan ennen investointipäätöstä.

Kiitos kysymästä @JNivala , laitetaan omatkin pari senttiä peliin.

Lähipiirin kautta voin kertoa, että johdon vaihto on näkynyt ihan rivikonsultin tavoitteissa asti. Hyvällä tavalla siis. Firman johto tuo puheissaan myös jatkuvasti esiin “SaaS-strategiaa”, mikä ilmeisesti tarkoittaa vahvaa panostusta myyntiin ja uusien asiakkaiden hankintaa. Eli selvästi jonkinlainen ravistelu menossa, ja on mielenkiintoista nähdä johtaako tämä parempaan set-uppiin, jolla saataisiin aikaan myös (viimein) sitä kasvua ja uusia soppareita. Seurailisin siis edelleen aktiivisesti firman pressi- ja pörssitiedotteita, jos herkulliset entry-paikat on mielessä.

Muuten hyvin pitkälti samoilla linjoilla Ekan kanssa. Qpr on ollut itsellä viimeiset 3 vuotta passiivisessa seurannassa, kun arvostus tuntuu olleen hieman koholla suhteessa numeroihin, eikä sitä kasvuakaan ole tavoitteista huolimatta näkynyt (samalta listalta löytyy myös Basware ). Nyt kun (hyvän ja realistisen) analyysin myötä siitä on saatu isoimmat ilmat pois, alkaa lappu näyttämään pitkästä aikaa taas mielenkiintoiselta. Seurailen kuitenkin vielä kvartaalin-pari ennen seurantaposition ottamista. Pahimmillaanhan nuo kasvupanostukset (ja anti) vievät tuloksen vain enemmän pakkaselle, jos myynti epäonnistuu asiakashankinnassa, tai hankkii huonoja (lue: tappiollisia) asiakkuuksia.

Yrityskonsolidaatio ainakin käy kiivaana process mining-toimialalla. Viimeisimpänä jäteistä, Microsoft osti QPR:n kilpailijan Minit Process Mining:n. Lisäksi Celonis osti PAF:n (Process Analytics Factory). Valuaatio oli tässä mielenkiintoisen korkea, julkisuudessa esitetty hinta.

QPR:n olisi mielestäni järkevää liittää osaksi suurempaa konsortiota. Näin hyvä tuote saisi kattavan jakelukanavan, sekä mahdollisesti position USA:n markkinoilla, joille sillä ei itsenäisenä yhtiönä ole resursseja lähteä kokeilemaan.