Osavuosikatsaus perjantaina 22.10. Ehkä siellä saadaa kuulla uuden toimitusjohtajan ajatuksia ja suunnitelmia tulevaisuuteen.

1 tykkäys

Tuossa aikaisemmin mainitsin, että piensijoittajalle voi olla vaikeaa ymmärtää, mitä QPR tekee ja mikä on liiketoiminnan potentiaali. Uusi tärkeä prosessilouhinnan ohjelmistomarkkina on ehkä vieläkin etäisempi ja hämärämpi liiketoiminta-alue. Tähän liittyen löysin hyvän 25 min. esityksen prosessilouhinnasta. Teemu Lehto esittelee lyhyesti prosesslouhinnan perusidean ja QPR:n tuotteen, hyvin epäsuomalaisella esiintymisellä (ei ala nukuttamaan, vaikka aihe ei ole helpoimmasta päästä) ![]() Suosittelen aiheesta ja QPR:stä kiinnostuneille vaikka alkeiskurssiksi.

Suosittelen aiheesta ja QPR:stä kiinnostuneille vaikka alkeiskurssiksi. ![]()

Asiasta toiseen: Q2 raportin yhteydessä oli maininta:

“Jatkamme kuluvana vuonna uuden työkalun kehittämistä organisaatioiden toiminnan ja laatujärjestelmien tueksi kaikille prosessimallinnusasiakkaillemme. Uuden QPR BusinessPortalin avulla asiakkaat voivat viestiä prosessinsa ja laatudokumentaation henkilöstölle sekä saada paremman näkyvyyden palvelu- ja sovellussalkkuihinsa. QPR BusinessPortal on nyt pilotointivaiheessa ja tulee markkinoille kokonaisuudessaan kuluvan vuoden aikana.”

Osaisiko esimerkiksi @In_Der_Esche heittää ajatuksia, onko tällainen portaali tarjolla jo kilpailijoilla vai onko QPR eturintamassa?

7 tykkäystä

En tunne kilpailijoiden tarjoamaa näin tarkasti, kiitos kysymästä. BusinessPortal on QPR:n omien sivujen mukaan jo saatavilla suomalaisille asiakkaille. Sivujen enkkuversioon sitä ei ole listattu tuotteiden joukkoon, joten siksi päättelin tuotteen lanseerauksen rajautuvan vain Suomeen.

Myyntityöhön havainnollistava portaali ja integroitavuus intranetiin on varmasti hyvä lisä. En laita sille kuitenkaan isoa painoarvoa, ainakaan tässä vaiheessa.

Linkittämäsi video oli mainio! Teemu Lehtoa kuunteli mielellään ja vaikkei sisältö antanut minulle kamalasti uutta, hänellä oli tiedon lisäksi selkeästi havaittava innostus aiheeseen. QPR voisi nostaa häntä enemmän esille, prosessialan mikkohyppöseksi.

2 tykkäystä

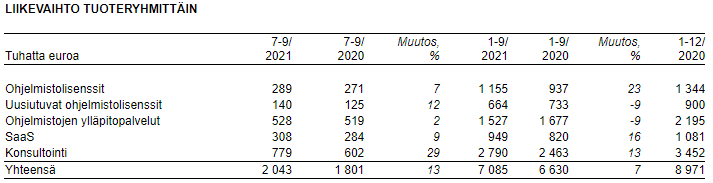

Q3 raportti ulkona. Liikevaihto kasvaa. Käyttökate saatiin positiiviseksi onnettomaan vertailukauteen verrattuna. Ohjeistusta tarkennettiin, jonka mukaan ei tämä käänny millään kasvuraketiksi Q4:llakaan. Vähän valjua, mutta ei huono… Pitää tutkia tiedotetta tarkemmin, josko sieltä löytyy ilonpilkahduksia.

"Heinä-syyskuu 2021

- Liikevaihto oli 2 043 tuhatta euroa (heinä-syyskuu 2020: 1 801).

- Liikevaihto kasvoi 13 % kansainvälisen liikevaihdon kasvun vetämänä.

- SaaS-liikevaihto, konsultoinnin ja ohjelmistolisenssien liikevaihdot kasvoivat.

- Käyttökate 103 tuhatta euroa (-109).

- Liiketulos -208 tuhatta euroa (-413).

- Liiketoiminnan kulut olivat edellisvuoden tasolla.

Tarkennettu näkymä tilikaudelle 2021

Koronaviruspandemiasta johtuvat poikkeukselliset olot vaikuttavat edelleen uusasiakashankintaan, mutta merkkejä asiakkaiden ohjelmistohankintojen päätöksenteon normalisoitumisesta on nähtävissä. Perustuen toteutuneeseen myyntiin, jatkuviin asiakastuottoihin, konsultoinnin varausasteeseen sekä nykyiseen tarjouskantaan, QPR arvioi liikevaihtonsa kasvavan 4 - 9 % vuonna 2021 (2020: 8 971 tuhatta euroa) ja käyttökatteen ja liiketuloksen paranevan vuoteen 2020 verrattuna."

Edit: Nostetaan nyt yksi positiivinen maininta: “SaaS-tarjouskannan vuotuinen arvo on vuoden takaiseen tilanteeseen verrattuna kasvanut yli 60 % ja on lähes 2,5 miljoonaa euroa.”

3 tykkäystä

Palataanpas tuohon tarkennettuun ohjeistukseen. Laskin ohjeistuksen mukaisen liikevaihtohaarukan koko vuodelle, joka on 9 330 - 9 778 tuhatta euroa (4-9% kasvu). Tuo tarkoittaa sitä, että Q4 liikevaihto tulisi olemaan 2 245 - 2 693 tuhatta euroa. Loppuvuoden liikevaihto on siis hyvinkin vaatimaton vertailukauteen (2 341 tuhatta euroa) nähden.

Osavuosikatsaus ei hirveästi selitä, miksi kasvu pysähtyy tai on hyvin maltillinen. Toisin sanoen, miksi poikkeusolot vaikuttavat edelleen (lähes) yhtä paljon kuin vuosi sitten? Juuri tällaisten asioiden selvittämiseksi QPR tarvitsee analyytikoita penkomaan asioita ja haastamaan yhtiön johtoa. Tiedottaminen on liian minimaalista tällä hetkellä. Laitoinkin aikaisemmin jo uudelle toimitusjohtajalle ehdotuksen, että QPR voisi aloittaa esim. Inderesin kanssa yhteistyön uudestaan, jotta informaatio paranee ja yhtiö tulisi helpommin ymmärrettäväksi.

Edit: Korjattu kirjoitusvirheitä.

7 tykkäystä

Prosessilouhinnan ohjelmistomarkkinan arvioidaan kasvavan 50%:n vuosivauhdilla 2021-2028 7,95 mrd dollariin. Näin arvioi Grand View Research, Inc. Vuonnan 2020 prossilouhinnan markkinakoon arvioitiin olevan noin 300 miljoonaa dollaria.

QPR:n strategiset tavoitteet:

"Tavoittelemme keskimäärin 15-20 % vuotuista liikevaihdon kasvua seuraavan kolmen vuoden aikana. Tavoite perustuu pääosin ohjelmistoliiketoimintamme kansainväliseen kasvuun sekä konsultointipalvelujen kasvuun kotimarkkinoilla Suomessa.

Näemme merkittävän kasvumahdollisuuden erityisesti prosessianalyysiliiketoiminnassa (process mining), jossa tavoittelemme yli 50 %:n vuotuista kasvua. Tavoitteemme on saada merkittävä markkinaosuus tästä nopeasti kasvavasta markkinasta.

Tavoittelemme kasvua lähivuosien aikana erityisesti kansainvälisestä ohjelmistomyynnistä."

Selvää on, että QPR:n prosessilouhinnan ohjelmiston kasvutavoitteet eivät ole toteutumassa alkuunkaan, mikäli lähikuukaukausina ei tule jo uusia merkittäviä tilauksia. Edelleen ihmettelen, miten QPR näyttää jäävän junasta prosessilouhintaohjelmiston kasvutavoitteissa ja markkinakasvuun verrattuna.

Johdon ja hallituksen vaihto oli tätä taustaa vasten oikea ratkaisu. Viimeisin tiedote ohjelmistomyynnistä on annettu 7.7.2021. Hiljainen syksy.

5 tykkäystä

QPR:n suurimpien omistajien joukossa on tapahtunut/tapahtumassa uusjakoa. Entinen suurin omistaja UMO Capital liputti nyt uuden omistusuuden olevan 7,81%. Omistus ennen liputusta 13,34%. Aikaisemmmin silloinen 4. suurin omistaja Pelkonen vähensi omistustaan maalis-elokuussa. Onkohan nämä vähentämiset kytköksissä edes välillisesti hallituksen ja johtoryhman vaihdoksiin keväällä? Muuten QPR:n tiedottaminen on ollut yhtä hiljaiseloa. Niitä suurempia ohjelmistokauppoja odotellessa…

Edit: Typoja korjattu.

4 tykkäystä

Pitkästä aikaa tuli tiedote uudesta QPR ProcessAnalyzer SaaS -ratkaisun toimituksesta.

4 tykkäystä

Mielenkiintoinen päivitys omistajalistaukseen 30.11. Risto Siilasmaa on ostanut 4,85% osuuden QPR:stä ja on 6. suurin omistaja (kun hallintarekkaria ei huomioida). En ainakaan löytänyt hänen nimeä edellisestä päivityksestä. Taisi UMO Capitalin myynneistä pääosa mennä Siilasmaalle? Ex-toimitusjohtaja Jaakkola myi marraskuussa noin puolet omistuksistaan. Myös Pelkonen jatkoi vähentämistä. Omistusmuutokset TOP10:ssä siis jatkuvat ja mielestäni positiiviseen suuntaan. Siilasmaan tulo mukaan luo uskottavuutta “näkymättömään” QPR:ään.

5 tykkäystä

Oliko nämä QPR:n tavoitteet annettu juuri vuodelle 2021 ja siitä eteenpäin? Osakkeen laskenut kurssi ja Siilasmaan saapuminen omistajaksi herätti taas mielenkiintoni tutkia QPR:n tilannetta lisää.

Liikevaihdon kasvu jää tosiaan pahasti alle tavoitteiden. Kannattavuus näyttää kuitenkin oikenevan ja nollatulos voisi olla realistinen vuodelle 2021.

Mihin tuoteryhmään prosessianalyysi menee? Mietin sen skaalautuvuutta suhteessa 50 %:n kasvutavoitteeseen. Voisiko sieltä löytyä paremman kannattavuuden tie?

Muistaakseni 15-20% vuotuisen liikevaihdon kasvutavoite ja strategia asetettiin/päivitettiin vuonna 2019 kolmeksi vuodeksi eteenpäin. Uskon ja odotan, että uuden toimitusjohtajan ja hallituksen myötä kuulemme lähiaikoina uuden uskottavan strategian ja sen mukaiset tavoitteet.

Ymmärtääkseni prosessiloihintaohjelmistoa tarjotaan sekä SaaSina että paikallisilla asennuksilla asiakkaan toiveen mukaisesti. Lisäksi QPR tarjoaa tähän konsultointia sovitulla tavalla. Oletukseni siis on, että ohjelmistomyynti menee asiakkaan valitseman asennustavan mukaan lisenssiin tai SaaSiin. Lisäksi saman asiakkaan kanssa tehdyt mahdolliset aloitus-/lisäprojektit (esim. tulosten analysointia, koulutus) menevät konsultointiin.

Tänään on tullut jo kaksi tiedotetta, joista toinen pörssitiedote (arvoltaan yht. 1,6 MEUR neljän vuoden aikana).

1 tykkäys

Hyvään saumaan Risto on osannut ostonsa sijoittaa. Heti kohta tulee QPR:ltä kahdesta kaupasta pörssitiedotetta. Mistähän on tietonsa saanut? Mutta ei siinä kummempaa, toivottavasti muuten menee hyvin. Näiden konkareiden perässähän toisinaan kannattaa peesailla, vaikka hutejakin toki tulee ja Ripa on myös kova startup-sijoittaja. Uskoisin, että tälle alalle riittää hänellä asiantuntemusta.

2 tykkäystä

Opetushallitus on valinnut QPR Software Oyj:n tuottamaan määrittely- ja arkkitehtuuripalveluja. Asiakas arvioi hankinnan kokonaishinnaksi ilman määräostovelvoitetta kolmen vuoden sopimuskauden ajalta n. 970 000 €. Hankittava kokonaisuus on arvioilta noin 1500 henkilötyöpäivää. Tämä hankintapäätös on lainvoimainen hankintalain mukaisen valitusajan (14 vrk) päätyttyä.

2 tykkäystä

Uusi ohjeistus vuodelle 2021: Yhtiö arvioi vuoden 2021 liikevaihdon jäävän edellisen vuoden tasolle ja käyttökatteen ja liiketuloksen jäävän edellistä vuotta alhaisemmaksi.

Aikaisempi, 22.10.2021 julkaistu ohjeistus:

QPR arvioi liikevaihtonsa kasvavan 4 - 9 % vuonna 2021 (2020: 8 971 tuhatta euroa) ja käyttökatteen ja liiketuloksen paranevan vuoteen 2020 verrattuna.

Kaiken järjen mukaan liikevaihto kirjataan tälle (ja tuleville) vuodelle. Siinä mielessä en pidä asiaa kovin merkittävänä. Tärkeämpää on kun kuullaan näkymä vuodelle 2022.

2 tykkäystä

Samaa mieltä siitä, että ajoitukseen liittyvä uutinen on “non-event”.

Eniten minua kiinnostaa lähiaikoina julkistettava QPR:n uusi strategia tulevalle strategiakaudelle. Uudella toimarilla on tilaisuus näyttää kykynsä ja saada jumittavasta koneesta irti lisätehoja.

2 tykkäystä

Viikolla kertyi luettavaksi monia osavuosikatsauksia ja vasta nyt ehti lukaista QPR:n tuotoksen.

Luvut ovat jo kaikkien tiedossa. Not good, not terrible. Kulmakarvoja kohottaa nopeasti kohonnut velkamäärä, sillä kvartaalin lopussa omavaraisuusaste oli vain 8,3%. En löytänyt osarista vastausta onko kyseessä pääosin ajoituksellinen asia, sillä pienellä yrityksellä ison projektin kulujen ja tuloutuksen ajallinen etäisyys voi tehdä säikyille silmille tepposet.

Odottamani uuden strategian valmistelu on käynnissä ja julkistetaan maaliskuussa:

Yhtiössä käynnistetty rakennemuutos ja kasvustrategian valmistelu tähtää asemamme merkittävään vahvistamiseen sekä kotimaassa että kansainvälisen asiakaskunnan joukossa ohjelmistoyhtiönä, joka yhdistää skaalatuvan SaaS-ohjelmistoliiketoiminnan vahvaan prosessien mallinnus- ja prosessilouhintaosaamiseen konsultoinnissa. (…) Päivitetty strategia ja näkymät vuodelle 2022 julkistetaan erillisellä pörssitiedotteella maaliskuun 2022 aikana.

Prosessilouhintaan liittyvä kasvustrategia lienee samanlainen, jota toivoin ketjun avausviestissä (huomatkaa: peittelemätön omakehu).

Kasvua tukemaan haetaan mahdollisesti antirahaa. Osakekurssi on niiannut muiden pikkuteknojen vanavedessä, joten annilla saataisiin kasaan arviolta 5 miljoonaa euroa kuluista putsattuna. Samalla diluutio olisi n. 30%.

Yhtiö tulee hakemaan varsinaiselta yhtiökokoukselta valtuutusta 4.5 miljoonan uuden osakkeen osakeantiin liittyen strategian toteutukseen ja mahdollisiin kasvupanostuksiin. Yhtiön hallitus arvioi kevään aikana tarvetta osakeantiin, jolla vahvistettaisiin yhtiön pääomarakennetta mahdollisia kasvuinvestointeja varten.

Kasvustrategian on parasta olla hyvä, jotta rumasta ankanpoikasesta sukeutuisi uljas SaaS-joutsen. Toteutumisen uskottavuudesta on vaikea sanoa mitään, sillä uusi toimari ja hallitus ovat tehtävissään untuvikkoja. Antamastani kriittisestä raakunnasta huolimatta jatkan tarinan seuraamista, sillä alan kehitys sivuaa omia työtehtäviäni. (Lintuanalogiat loppuivat tähän.)

Loppukaneetti: Jouko Pelkonen toteuttaa edelleen osakepottinsa vähentämistä. Tammikuun lopussa oli vielä n. 700 000 lappua jäljellä, joten tammikuun vauhdilla (n. 60 000 lappua) myyntipaine jatkuu koko kuluvan vuoden ajan.

4 tykkäystä

Hyviä pointteja. Itse en kylläkään usko, että uutta pääomaa haetaan niin paljoa, kun arvelit. Se lienee kokonaisuus, joka leivotaan vieraan pääoman restrukturoinnilla, omien osakkeiden suuntamisella, sekä ehkä uusmerkinnöillä. Nythän ilmoitettiin, että hallitus selvittää kevään aikana osakeannin tarpeellisuutta. Kaikki riippuu kannattavuuskäänteen jyrkkyydestä. Tämän kokoisella yhtiöllä tunnusluvut paranevat nopeastikin, kunhan perusta on kunnossa. Limiittiäkin on vielä 0,5 milj. EUR käyttämättä.

Process analyzer on alallaan johtavia tuotteita. Markkina on kuopinut paikoillaan viimeiset pari koronavuotta ( kasvu “vain” n. 50 %/a.). Tilanne on sikäli herkullinen, että markkinan muodostuessa, uusillakin pelureilla on sauma saada merkittäväkin markkinaosuus. Tässä on QPR:nkin tilaisuus. Globaalin prosessilouhinnan ohjelmistomarkkinan kooksi arvellaan v. 2028 n. 10 mrd. USD. QPR:lle tärkeän Euroopan osuus lienee n. 40 %.

2 tykkäystä

Toki, valtuutus on aina eri asia kuin se paljonko annilla lopullisesti haettaisiin. Luvuilla kuvasin maksimia euroissa ja diluutiota prosenteissa.

Miniannin teko olisi minusta hölmöä, koska kulut ovat lopulta samat tuossa kokoluokassa (1 tai 4 MEUR). Strategia kertonee mihin rahaa tarvitaan ja kuinka kunnianhimoinen se on kasvutavoitteiltaan. Epäorgaaninen kasvu (=osakkeet (osa)maksuna) on mahdollista, mutta se tie ei tunnu QPR:n portfolion kannalta järkevältä. On mahdollista, että uusi strategia ja toimari myllää palikoita uuteen järjestykseen, mutta katsotaan.

Toimittiin miten tahansa, ideaalitilanteessa tunnuslukujen pitäisi antaa ensin signaali uuden strategian purevuudesta. Nyt markkinalla ei ole kummoista trackia johdon ja hallituksen kyvyistä. Lisäksi Pelkosen osake-exit painaa vähävaihtoisen osakkeen hintaa, joten jollei joku osta niitä blokkina pois (Siilasmaa?) ja tase kestää, ei annin kanssa kannata kiirehtiä.

Tuotteen osalta en ole kanssasi eri mieltä. Toivottavasti myynti saadaan samalle tasolle softan kanssa!