QPR:n Q3-luvut olivat odotustemme mukaisia ja tuloskäänne otti jälleen askelia eteenpäin. Neljänneksen kassavirta oli heikko ja siten yhtiön taseasema säilyy välttävänä Q3:lla tehdystä suunnatusta annista huolimatta. Tämän taustalla oli kuitenkin ajoitukselliset tekijät ja tehtyjen merkittävien kustannussäästöjen myötä QPR:n kassavirtaprofiili näyttäisi nousseilla tulosennusteillamme taittuvan positiiviseksi ensi vuoteen katsottaessa. Konsultointiliiketoiminnassa käynnistetyt muutosneuvottelut heijastuivat laskeneisiin liikevaihtoennusteisiimme yhtiön fokusoituessa selvemmin puhtaaksi ohjelmistoyhtiöksi. Trimmatulla kulurakenteella SaaS-kasvun jatkumisen pitäisi alkaa heijastua lähivuosina mukavasti tulosriveille, mutta heikko markkinatilanne pitää epävarmuuden koholla kasvun kulmakertoimen suhteen. Siten pysyttelemme osakkeen nykyarvostuksella (2024e EV/S: 1,3x) vielä odottavissa tunnelmissa.

QPR:n Q3-luvut olivat odotustemme mukaisia ja tuloskäänne otti jälleen askelia eteenpäin. Neljänneksen kassavirta oli heikko ja siten yhtiön taseasema säilyy välttävänä Q3:lla tehdystä suunnatusta annista huolimatta. Tämän taustalla oli kuitenkin ajoitukselliset tekijät ja tehtyjen merkittävien kustannussäästöjen myötä QPR:n kassavirtaprofiili näyttäisi nousseilla tulosennusteillamme taittuvan positiiviseksi ensi vuoteen katsottaessa.

Strategia päivitys lupailee vähän valoisampaa tulevaisuutta. Konsultointiliiketoiminnan alasajo jatkuu ja tulee selvästi näkymään liikevaihdossa. Tärkeintä kuitenkin, että kannattavuuden panareminen jatkuu.

"Tarkennetun strategian (2024–2027) mukaisesti Yhtiö keskittyy liiketoiminnassaan Digital Twin of an Organization (DTO) -tarjoaman ja sen ytimessä olevan prosessilouhinnan SaaS-ratkaisujen kansainväliseen kasvuun. Yhtiön DTO-tarjoamaan kuuluvat lisäksi mallinnuksen- ja organisaation strategisen suorituskyvyn hallintaan ja mittaamiseen kehitetyt ohjelmistot.

Yhtiön uudistetut taloudelliset tavoitteet strategiakaudelle 2024–2027 ovat:

Keskimäärin vuosittainen kahdenkymmenen (20) prosentin SaaS-kasvu,

ja

Kestävä liikevoitto.

Yhtiön johto arvioi prosessilouhintamarkkinoiden koon olleen vuonna 2022 noin 1,1 miljardia dollaria. Johto arvioi markkinoiden vuosittaisen keskimääräisen kasvun olevan edelleen noin 49 % ja saavuttavan 28 miljardia dollaria vuoteen 2030 mennessä. Digital Twin of an Organization –teknologian kysynnän odotetaan kasvavan prosessilouhintamarkkinan kehityksen mukana. Johto arvioi mallinnus- ja organisaation strategian- ja suorituskyvyn hallinnan ohjelmistomarkkinoiden olevan noin 1,0 miljardia dollaria. Markkinat ovat melko kypsät, mutta jatkavat keskimääräistä vuotuista kasvuaan yksinumeroisella prosenttiosuudella. "

QPR:n päivitetyt taloudelliset tavoitteet ja vuoden kolmannet muutosneuvottelut kertovat lyhyellä aikavälillä haastavasta markkinatilanteesta sekä yhtiön tahtotilasta rakentaa tulevaa kasvua kestävän kannattavuuspohjan päälle. Merkittävien kulusäästöjen myötä yhtiön kannattavuuden pitäisi päivitetyillä ennusteillamme kääntyä jo ensi vuonna kestävästi positiiviseksi SaaS-kasvun jatkuessa, mutta viimeisen vuoden aikana huomattavasti kutistunut organisaatio jarruttaa väistämättä kokonaisliikevaihdon kehitystä. Kannattavuuskäänteen onnistuessa QPR:n osakkeen arvostus alkaa näyttää tuloskertoimilla melko kohtuulliselta keskipitkällä aikavälillä, mutta merkittävämpi kurssinousu vaatisi näkemyksemme mukaan nykyistä vahvempaa kasvunäkymää.

QPR:llä eräntyy 31.1.24 0,5m erä lainasta ja tämän jälkeen vastaava erä myös vuosina 25 ja 26. Syö aika paljon kassavirtaa tuon lyhennys ellei uutta rahoitusta saada.

Nihilisti voisi todeta prosessilouhinnan markkinan jaetun ja uutta kasvua haetaan DTO-vankkureihin hyppäämällä. Kun firman CTO käy isojen poikien käsienhuitelumessuilla, hankitaan yksi kappale tällaisia.

Mielestäni homman nimi on sama kuin aiemminkin, eli paremmin resurssoidut vastustajat taistelevat niistä samoista asiakkuuksista QPR:n kanssa. Käsittääkseni QPR on ollut aktiivinen toimija julkishallinnon projekteissa ja byrokratian kiemuroihin DTO on konseptina liian raskas. Isoimpia hyötyjiä voisivat olla prosessiteollisuus ja energia-ala.

Ymmärtääkseni DTO:kin vaatii enemmän kuin pelkän softan ja käyttöönoton. Pitäisi sovittaa se hankkiva organisaatiokin digimallin ylläpitoon ja hyödyntämiseen.

Jos homma tehdään klassisena projektina, tulee digikaksosesta helposti vain yhden hetken näyteikkuna ja taas yksi niistä konsepteista, jotka kaatuvat epärealistisiin odotuksiin ongelmia ratkaisevasta hopealuodista.

Samaa mieltä, että prosessilouhinta on tosi kilpailtu alue ja DTO voi olla liian ”utopistinen”. Ehkä QPR:n pitäisi keskittyä vain yhteen (tai muutamaan samanlaiseen) toimialaan, esim. lääketeollisuuteen, jossa heillä on käsittääkseni hyvä asiakkuus. Ja ratkaista vain sen toimialan ongelmia.

Samaa mieltä. Pikkufirma ei ole uskottava “jack of all trades”. Eikä konsulttirivistön sinänsä välttämätön vähentäminen helpota myyntiä. Omaan silmääni “kurppaa” trimmataanknin myyntikuntoon. On eri asia, löytyykö ostajia.

Sekin kertoo paljon, ettei ostajia ole ollut jonoksi asti, vaikka markkina-arvo on vain 6 miljoonaa euroa. Sillä oltaisiin First North -yrityksen mitoissa. Nykyisessä tilassaan pörssi on “kurpalle” aivan väärä paikka.

@Roni_Peuranheimo on kirjoittanut kommentin QPR:n muutosneuvotteluiden lopputuloksesta.

Neuvotteluiden myötä yhtiö päättää yhteensä kymmenen työsuhdetta, kun alustavien arvioiden mukaan neuvottelu olisivat voineet johtaa enintään 15 henkilön työtehtävän päättymiseen.

Atte ja Roni antoivat ennakkokommenttinsa, kun QPR julkaisee ensi perjantaina Q4-tuloksensa.

QPR raportoi Q4-tuloksensa perjantaina 16.2. kello 9.00. Odotamme yhtiön kokonaisliikevaihdon laskeneen selvästi kutistuvan konsultointiliiketoiminnan mukana, mutta yhtiön strategian keskiössä olevien SaaS-tuottojen jatkaneen 20 %:n kasvussa. Laskevasta liikevaihdosta huolimatta odotamme merkittävien säästötoimien parantaneen kannattavuutta huomattavasti vertailukaudesta ja yhtiön tekevän liikevoittotasolla suunnilleen nollatuloksen. Odotamme QPR:n ohjeistuksen ennakoivan selvää liikevaihdon laskua ja paranevaa kannattavuutta heijastellen keskittymistä ohjelmistoliiketoimintaan ja tehtyjä tehostustoimia.

QPR raportoi tänään tilinpäätöstiedotteen. Päärivit jäi hieman Inderesin ennusteista, mutta ehkä mielenkiintoisimpana SaaS-kasvu vahvaa Q4: 21% ja koko vuosi 36% ja ennen kaikkea rahavirta oli vihdoin vahva ja antihuolet näyttäisi poistuvan.

Nykyisen sopimuskannan ja SaaS (Software as a Service) -liikevaihdon ennustetun kasvun tukemana QPR odottaa SaaS-liikevaihdon kasvun olevan kaksinumeroinen ja arvioi koko ohjelmistoliikevaihdon kasvavan vuonna 2024 (2023: 5 122 tuhatta euroa).

Yhtiö odottaa liiketuloksen paranevan huomattavasti tilikaudella 2024. Liiketulos vuonna 2023 oli -813 tuhatta euroa.

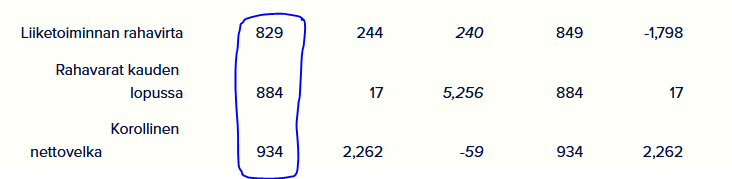

Aika olennainen muutos on tapahtunut kustannusten aktivoinnissa taseeseen. Tuloslaskelmassa vaikutus on toki negatiivinen. Investointien rahavirta 2022 -1355, viime vuonna -620 ja viime kvartaalilla vain -108.

Täytyy kyllä nostaa hattua QPR:lle siitä, miten merkittävän kannattavuuskäänteen yhtiö on pystynyt tekemään. Erityisesti suhteellisesti yhtiön liiketoiminnan kokoluokkaan nähden muutos on ollut hurja. 2022 henkilöstöä oli vielä reilu 80 ja nyt organisaatio kutistunut noin 30 henkilöön. Säästämällä tulosta ei voi loputtomiin parantaa ja jatkossa ylärivin kasvattaminen on kriittistä tuloskäänteen edistymiselle.

TJ Heikistä huokui jo perjantaina selkeää optimismia myynnin näkymien suhteen, mutta kyllähän asiakkaat vielä monin paikoin ovat varovaisia nykyisessä markkinassa. Siten nykyisellä arvostuksella ollaan vielä odottavissa tunnelmissa osakkeen suhteen. QPR:n pieni kokoluokka tekee tilanteesta siinä mielessä mielenkiintoisen, että jo muutama hieman isompi kauppa voisi tuoda yhtiön lukuihin selvää kasvua. Jäädään mielenkiinnolla seuraamaan tänä vuonna uutisia myyntirintamalta ja kumppanikanavan kehittämisestä.

Vaikka QPR:n kannattavuuskäänne onkin hieno, niin kovenantit menivät rikki ja tällä hetkellä seilataan Nordean hyvän tahdon varassa. Eipä softayhtiöllä toisaalta ole juurikaan mitään perimäkelpoista, joten helpompaa saada poikkeus.

“Alkuperäisen rahoitussopimuksen mukaisesti ensimmäinen 0,5 miljoonan euron erä erääntyy

31.1.2024. Tämän jälkeen 0,5 miljoonan euron erät erääntyvät vuosittain tammikuussa 2025 ja 2026.

Lainaan liittyvät kovenantit perustuvat yhtiön käyttökatteeseen ja omavaraisuusasteeseen.

Kovenanttien käyttökate testataan kuuden kuukauden välein ja omavaraisuusaste vuosittain vuoden

viimeisen päivän tilanteen mukaan. 31.12.2023 tehdyssä testauksessa käyttökate alitti sovitun

kovenanttirajan. Pankki sitoutui joulukuussa 2023 siihen, että se ei käytä rahoitussopimukseen

perustuvaa saatavien eräännyttämisoikeutta konsernin mahdollisen käyttökatekovenantin

rikkoutuessa tilinpäätökseen 2023 perusteella.”

Itseäni epäilyttää QPR:ssa miten näin rajun saneerauksen jälkeen nyt sitten lähdettäisiin valtaamaan maailmaa, kun ei se ole aikaisemminkaan isommalla organisaatiolla onnistunut, kun vastaan tuli vain pettymyksiä. Loputon mörniminen sekä liiketoiminnassa ja osakekurssilla todennäköisesti jatkuu tai sitten firmaa ollaan laittamassa myyntikuntoon, kuten foorumilla ollaan spekuloitu.

Mielestäni QPR on Hesulin selkeimpiä yritysostokandidaatteja tällä hetkellä mm. globaalin markkinan, konsultoinnista luopumisen ja ilmeisesti ihan kilpailukykyisen tuotteen ansiosta. @In_Der_Esche :n kommentti mietityttää, kun en itse ymmärrä QPR:n teknologiaa tai miten Snowflake siihen vaikuttaa. Näistä vanhemmista kommenteista päätellen Snowflaken painottaminen markkinoinnissa vaikuttaa vain sanahelinältä? Onko muilla alaa paremmin ymmärtävillä näkemystä tästä Snowflaken korostamisesta tai QPR:n teknologiasta?

Tarkoitatko Snowflaken mahdollista ostotarjousta? Itse näen Snowflaken “vain” konehuoneena, jonne organisaation data lykätään. Eräänlainen datapilvi. Prosessien pyörittely tuskin on heidän corensa. Snowflake on myös Celoniksen tekkipartneri, joten QPR ei ole tässä mielessä 100% uniikki “lumihiutale” (joo, takki naulakosta ja sillee…)

Täytyy kuitenkin muistaa, että QPR:n markkina-arvo on vain 7M€ ja yhtiö olisi vain pieni suupala isommalle talolle, joka haluaa laajentua markkinalle. Preemiokin voisi olla erittäin korkea (kolminumeroinen), jolloin nykyiset bagholder-pääomistajat suostuisivat realisoimaan tappionsa.

Vaikka maailmaa ei ole aikaisemmin pystytty valloittamaan, niin ehkä se onnistuu nyt keskittyneemmällä liiketoiminnalla. Haastattelussa taidettiin puhua ensimmäisestä yhteistyökumppanista, joten voisikohan suunnitelmissa olla muitakin kumppaneita. Luulisi kuitenkin, että tällaista SaaS-bisnestä olisi helpompaa lähteä viemään maailmalle kuin jotakin muuta liiketoimintaa.

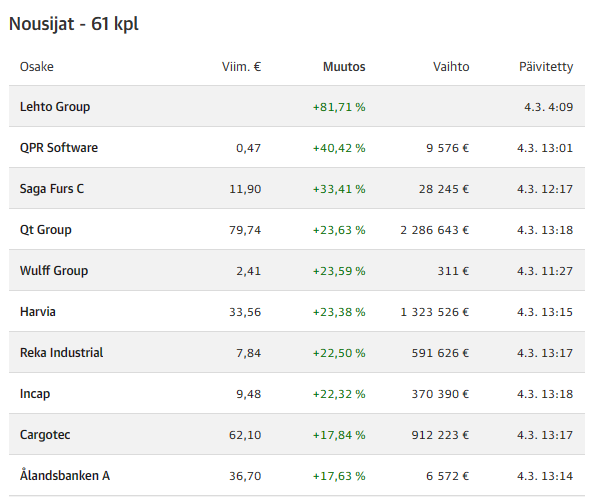

Luulen, että Q1 rahavirta on hyvä, kun vuodenvaihteessa erääntyneenä olleet maksut saadaan tilille. Rahatilanne näyttää muutenkin huomattavasti paremmalta, kuin se on viime vuosina ollut. Osakekurssi on vuoden aikana eniten nousseiden listalla (Kauppalehti) sijalla 2, mihin suuren myyjän myyntien loppuminen on varmastikkin osaltaan vaikuttanut.

Snowflake taitaa vaikuttaa suurimmaksi osaksi käyttäjäkokemukseen nopeuden kautta. Haittapuolena on ilmeisesti sitten muutoksien tekemisen hitaus, kun ne joudutaan tekemään useaan eri järjestelmään.

Tärkeintä on kuitenkin, että yhtiö on saanut vakautettua tomintansa ja käännettyä kassavirtansa, eli pysäyttämään ns. perälaudan vuotamisen. Siitä on sitten hyvä lähteä tekemään kohdennettuja investointeja kassavirralla.

Ongelma tosiaankin on se, että potentiaali ei pääse täyteen kukkaansa, sillä investointirahaa on rajallisesti. TAM eli potentiaalinen markkina on kuitenkin niin suuri ja kasvava, että kiinnostusta varmastikin yhtiöön löytyy. Hinnassa täytyy ottaa kuitenkin huomioon tarvittavat markkinointi- ym. kulut, jotta myynnin suurelle kasvulle saataisiin edellytykset. Uskoisin kuitenkin, että 1 - 1,5 € / osake voisi olla ostajalle vielä kannattava hinta. Tämä siis keskipitkän aikavälin hahmottelua. Nykyisen lyhytnäköisen markkinan oloissa voi tuntua utopialta, mutta ei se sitä välttämättä ole.