Vaikka QPR:n kannattavuuskäänne onkin hieno, niin kovenantit menivät rikki ja tällä hetkellä seilataan Nordean hyvän tahdon varassa. Eipä softayhtiöllä toisaalta ole juurikaan mitään perimäkelpoista, joten helpompaa saada poikkeus.

“Alkuperäisen rahoitussopimuksen mukaisesti ensimmäinen 0,5 miljoonan euron erä erääntyy

31.1.2024. Tämän jälkeen 0,5 miljoonan euron erät erääntyvät vuosittain tammikuussa 2025 ja 2026.

Lainaan liittyvät kovenantit perustuvat yhtiön käyttökatteeseen ja omavaraisuusasteeseen.

Kovenanttien käyttökate testataan kuuden kuukauden välein ja omavaraisuusaste vuosittain vuoden

viimeisen päivän tilanteen mukaan. 31.12.2023 tehdyssä testauksessa käyttökate alitti sovitun

kovenanttirajan. Pankki sitoutui joulukuussa 2023 siihen, että se ei käytä rahoitussopimukseen

perustuvaa saatavien eräännyttämisoikeutta konsernin mahdollisen käyttökatekovenantin

rikkoutuessa tilinpäätökseen 2023 perusteella.”

Itseäni epäilyttää QPR:ssa miten näin rajun saneerauksen jälkeen nyt sitten lähdettäisiin valtaamaan maailmaa, kun ei se ole aikaisemminkaan isommalla organisaatiolla onnistunut, kun vastaan tuli vain pettymyksiä. Loputon mörniminen sekä liiketoiminnassa ja osakekurssilla todennäköisesti jatkuu tai sitten firmaa ollaan laittamassa myyntikuntoon, kuten foorumilla ollaan spekuloitu.

Mielestäni QPR on Hesulin selkeimpiä yritysostokandidaatteja tällä hetkellä mm. globaalin markkinan, konsultoinnista luopumisen ja ilmeisesti ihan kilpailukykyisen tuotteen ansiosta. @In_Der_Esche :n kommentti mietityttää, kun en itse ymmärrä QPR:n teknologiaa tai miten Snowflake siihen vaikuttaa. Näistä vanhemmista kommenteista päätellen Snowflaken painottaminen markkinoinnissa vaikuttaa vain sanahelinältä? Onko muilla alaa paremmin ymmärtävillä näkemystä tästä Snowflaken korostamisesta tai QPR:n teknologiasta?

Tarkoitatko Snowflaken mahdollista ostotarjousta? Itse näen Snowflaken “vain” konehuoneena, jonne organisaation data lykätään. Eräänlainen datapilvi. Prosessien pyörittely tuskin on heidän corensa. Snowflake on myös Celoniksen tekkipartneri, joten QPR ei ole tässä mielessä 100% uniikki “lumihiutale” (joo, takki naulakosta ja sillee…)

Täytyy kuitenkin muistaa, että QPR:n markkina-arvo on vain 7M€ ja yhtiö olisi vain pieni suupala isommalle talolle, joka haluaa laajentua markkinalle. Preemiokin voisi olla erittäin korkea (kolminumeroinen), jolloin nykyiset bagholder-pääomistajat suostuisivat realisoimaan tappionsa.

Vaikka maailmaa ei ole aikaisemmin pystytty valloittamaan, niin ehkä se onnistuu nyt keskittyneemmällä liiketoiminnalla. Haastattelussa taidettiin puhua ensimmäisestä yhteistyökumppanista, joten voisikohan suunnitelmissa olla muitakin kumppaneita. Luulisi kuitenkin, että tällaista SaaS-bisnestä olisi helpompaa lähteä viemään maailmalle kuin jotakin muuta liiketoimintaa.

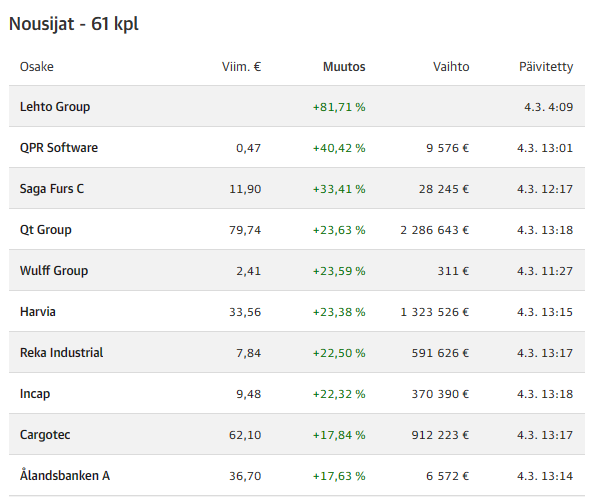

Luulen, että Q1 rahavirta on hyvä, kun vuodenvaihteessa erääntyneenä olleet maksut saadaan tilille. Rahatilanne näyttää muutenkin huomattavasti paremmalta, kuin se on viime vuosina ollut. Osakekurssi on vuoden aikana eniten nousseiden listalla (Kauppalehti) sijalla 2, mihin suuren myyjän myyntien loppuminen on varmastikkin osaltaan vaikuttanut.

Snowflake taitaa vaikuttaa suurimmaksi osaksi käyttäjäkokemukseen nopeuden kautta. Haittapuolena on ilmeisesti sitten muutoksien tekemisen hitaus, kun ne joudutaan tekemään useaan eri järjestelmään.

Tärkeintä on kuitenkin, että yhtiö on saanut vakautettua tomintansa ja käännettyä kassavirtansa, eli pysäyttämään ns. perälaudan vuotamisen. Siitä on sitten hyvä lähteä tekemään kohdennettuja investointeja kassavirralla.

Ongelma tosiaankin on se, että potentiaali ei pääse täyteen kukkaansa, sillä investointirahaa on rajallisesti. TAM eli potentiaalinen markkina on kuitenkin niin suuri ja kasvava, että kiinnostusta varmastikin yhtiöön löytyy. Hinnassa täytyy ottaa kuitenkin huomioon tarvittavat markkinointi- ym. kulut, jotta myynnin suurelle kasvulle saataisiin edellytykset. Uskoisin kuitenkin, että 1 - 1,5 € / osake voisi olla ostajalle vielä kannattava hinta. Tämä siis keskipitkän aikavälin hahmottelua. Nykyisen lyhytnäköisen markkinan oloissa voi tuntua utopialta, mutta ei se sitä välttämättä ole.

Vaikka pyysit näkemystä muilta, niin Snowflake-natiivius ei ole pelkkää sanahelinää. On siitä etuja, jos ratkaisu käy firman it-arkkitehtuuriin ja tietoturvalinjaus sallii bisneskriittisen datan säilönnän ulkopuolisen toimijan konesaleihin.

En tunne Snowflaken serverien lokaatioita ja kryptausratkaisuja (onko avain asiakkaalla?}, mutta julkisella sektorilla datan säilöntä pilveen, ulkomaisesta lokaatiosta puhumattakaan, ei ole läpihuutojuttu tai välttämättä lainkaan mahdollista. Lakiosasto vetää estetty/sallittu-tulkinnoissa mieluummin överit kuin vajarit. Been there, done that.

Eli ratkaisevana kilpailuetuna en Snowflakea pidä, ehkä enemmän pc-paketin kyljessä olevana “Intel inside”-tarrana, joka ominaisuutena hyödyttää lopulta vain osaa (potentiaalisesta) asiakaskunnasta.

Saudi-Arabian Tourism Development Fund:n (TDF) kanssa tehty sopimus koskee QPR Metrics -ohjelmistoa. Kaupan kokoa ei julkistettu, mutta sen tiedottaminen lehdistötiedotteella viittaa suhteellisen pieneen kauppaan. Joka tapauksessa onnistumiset myyntirintamalta ovat yhtiön kannalta positiivisia ja Q4-raportin kommenttien mukaisesti positiivinen vire Lähi-idässä näyttää muuttuvan nyt myös myynniksi.

Tässä on Aten ja Ronin kommentit QPR:n uudesta sopparista.

Kauppa pitää sisällään QPR:n ProcessAnalyzer -ohjelmiston. Kaupan kokoa ei julkistettu, mutta sen tiedottaminen lehdistötiedotteella viittaa suhteelliseen pieneen kauppaan. Joka tapauksessa onnistumiset myyntirintamalta ovat yhtiön kannalta positiivisia, ja etenkin ostajan vaihtaessa kilpailijan tuotteen QPR:n ratkaisuun toimii rohkaisevana merkkinä yhtiön tuotteen kilpailukyvystä.

Tässä olen pyöritellyt mielessäni QPR sijoittamista mutta ainakin nykyinen hinta hidastaa päätöksentekoa. Eihän absoluuttisesti firma ole kuin 10 miljoonan arvoinen kioski mutta onhan siihen jo ladattu odotuksia. Johdon kommentit ovat olleet rohkeita kauppojen suhteen ja osa näistä on realisoitunut. Kaupat ovat olleet pieniä mutta toki jotain tukea antavat tulevaan liikevaihdon kasuun.

Organisaatio on typistetty aika pieneen pakettiin, joka toki oli välttämätöntä ja nyt tehdään jopa tulosta mutta kauanko tämän organisaation koko riittää kasvattamaan liikevaihtoa. Onko @Atte_Riikola tai @Roni_Peuranheimo ajatuksia että minkälaiseen liikevaihtoon nykyisellä organisaatiolla päästäisiin?

Ja onko tämä jopa pullonkaula liikevaihdon kasvulle? Työpaikkoja ei ainakaan ollut auki kun kotisivuilta sen tarkistin.

Mieleen myös tulee että kuinka johto pitää huolen nykyisistä työntekijöistä ja heidän jaksamisestaan? Näettekö missä määrin riskinä myös uuden annin järjestämisen? Kuvittelen että mikäli kasvua markkinalta löytyy ja sitä haetaan niin lisärahoituksen tarve minusta on suuri. Kassa taisi olla välttävällä tasolla Q4 23.

Edit. Lisäys alla oleva taulukko. Eihän tämä aivan järkyttävä ole mutta toki täytyy katsoa tarkkaan mihin suuntaan tämä liikkuu yhtiön pienen koon takia ja kassa on kriittiinen.

Ehkä tuota organisaation kokoluokkaa ja liikevaihdon kasvua voi hahmotella QPR:n taloudellisten tavoitteiden kautta. Tavoitteenahan on 2024-2027 keskimäärin vuosittainen 20 %:n SaaS-liikevaihdon kasvu ja ”kestävä liikevoitto”. Tuota kannattavuuden tasoa ei ole tarkemmin määritelty, mutta kyllähän se jonkintasoiseen positiiviseen liikevoittoon viittaa. Meidän tulkinta on, että se voisi tarkoittaa karkeasti noin 5-10 %:n liikevoittoa, ja tällä hetkellä ennustammekin liikevoiton nousevan 9%:n tasolle tuolla strategiakauden loppupuolella.

Tänä vuonna varmaan vielä pärjätään nykyisellä organisaatiolla, mutta mikäli kasvunäkymä alkaa piristyä, niin olettaisin QPR:n alkavan tehdä kasvua tukevia rekrytointeja viimeistään ensi vuoden aikana. Toki jos kumppanikanavan kautta saataisiin myytyä reilusti ohjelmistoja, voisi rekrytointitarve olla lyhyellä aikavälillä rajallisempi. Toki kumppanien tukeminen vaatii aina myös resursseja. Kaiken kaikkiaan uskoisin QPR:n painottavan keskipitkällä aikavälillä kasvua kannattavuuden edelle, sillä yhtiö on vielä hyvin pieni ja nopeasti kasvavilla markkinoilla pitäisi olla potentiaalia kasvulle. Siten kannattavuutta tuskin lähdetään vääntämään selvästi kaksinumeroiseksi, vaan kasvun tuomat kassavirrat investoidaan takaisin liiketoimintaan, mikäli siis kasvu tässä lähivuosina lähtee piristymään.

Vaikka QPR:n rahoitusasema viime vuoden loppua kohti koheni, on taseen antama liikkumavara kasvustrategian toteuttamiselle rajallinen. Tuossa Q4-päivityksestä kommentit taseen osalta:

Mikäli kasvu hyytyisi ja kannattavuus sekä kassavirta painuisivat pakkaselle, olisi lisärahoituksen kerääminen jossain vaiheessa välttämätöntä. On mielestäni myös mahdollista, että tasetta vahvistetaan kasvun kiihdyttämiseksi, mikäli markkinatilanne näyttää siltä, että kasvuhanat ovat aukeamassa. Strategian toteuttamisen kannalta se olisi hyvin tervetullutta, kun ei tarvitsisi ihan niin selkä seinää vasten tehdä kasvupanostuksia. Toki huonona puolena tästä aiheutuisi diluutiota osakekantaan, sillä uuden pääoman täytyisi lähes väistämättä olla omaa pääomaa.

Solution BI olikin mainittu jo Q4-raportissa, kaksi muuta täysin uusia nimiä: “QPR pyrkii laajentamaan strategiansa mukaisesti Pohjois-Amerikan markkinoille, sinne rakennettavaa kumppaniverkostoa hyödyntäen. Tärkeä askel tässä pyrkimyksessä on merkittävän kumppanisopimuksen allekirjoittaminen Solution BI:n kanssa 16.1.2024. Sopimus sisältää jälleenmyyntioikeudet QPR ProcessAnalyzerin Yhdysvaltoihin, Kanadaan ja Meksikoon. Solution BI:n kanssa yhtiöllä on yhteistyötä myös Lähi-idän alueella.”

Tuosta Business Finlandin rahoituksesta oli myös seuraavaa mainittu jo Q4-raportissa: “Lisäksi Business Finland hyväksyi 30.1.2024 QPR Software Oyj:n Market Explorer -rahoituksen, jonka avulla selvitetään liiketoimintamahdollisuuksia ja kartoitetaan markkinoita Pohjois-Amerikassa. Myönnetty tuki kattaa 50 % syntyneistä kustannuksista, yläraja 39 995 euroa. Tämä taloudellinen tuki on tarkoitettu helpottamaan yrityksen uusien markkinoiden kartoittamista ja edistämään edellytyksiä liiketoiminnan kansainvälistymiselle.”

Täytyy kysellä tarkemmin perjantaina Heikiltä, että miten kumppanikanavan kehittäminen on alkuvuodesta edennyt, ja minkälaisia odotuksia nyt ilmoitettujen kumppanien harteille on myynnillisesti ladattu.

"PMB closed their first QPR deal swiftly after initiating the partnership. “This achievement underscores the strength of collaboration and the alignment of objectives. It sets a promising precedent for future endeavors, indicating a proactive approach and a commitment to mutual success”, says Lehto. "

QPR:ltä hyvin meidän odotusten kanssa linjassa ollut Q1-raportti. SaaS-kasvu (+15%) meidän alkuvuoden varovaista 10 %:n ennustettamme parempi, mutta linjassa koko vuodelle 15 %:n kasvua odottavaan ennusteeseemme nähden. Kannattavuuskäänne etenee raiteillaan, mikä on positiivista, kun muistetaan yhtiön edelleen tiukka rahoitusasema. Myyntirintamallakin havaittavissa piristymisen merkkejä uusien kauppojen ja kumppanien myötä. Tässä ensikommentit:

Kympiltä aletaan nauhoittelemaan Heikin kanssa Q1-haastattelua eli sekin luvassa tässä lähitunteina InderesTV:seen!

Onka rahatilanne loppujen lopuksi niin huono, kuin se voi nopeasti vaikuttaa olevan. Tämän ja ensivuoden yhteenlaskettu käyttökate raportin perusteella on 2,5 miljoonaa. Korollista nettovelkaa QPR:llä on 1,0 miljoonaa ja rahoituskulut on käytännössä hyvin pienet. Investointien rahavirta viimeisten vuoden aikana on ollut 0,45 miljoonaa, jolloin kahdessa vuodessa voisi ajatella investoitavan 0,9 miljoonaa.

Näiden voisi arvioida kuvaavan karkeasti tulevia kahden vuoden rahavirtoja, eli

+2,5 Käyttökate

-1,0 Nettovelka

-0,9 Investoinnit

Yhteensä

+0,6 Rahavirta

Kahden vuoden jälkeen yhtiö voisi olla nettovelaton ja vastaisi myös velkojen maksun aikataulua. Tätä voi pitää erittäin hyvänä tilanteena ja ei edes välttämättä kovinkaan tavoiteltavana tilanteena. Oma pääoman kannalta tilanne näyttää toki huonommalta, mutta se johtuu lähinnä oma pääoman pienestä määrästä.

Inderesin DCF-laskelmassa vuosittaiset bruttoinvestoinnit on 1,0-1,2 miljoonaa, mikä ylittää ainakin tämän hetken investointien tason selvästi. Ylityksellä on aika merkittävä vaikutus Oman pääoman DCF arvoon 0,43 per osake, mikä voisi silmämääräisesti tuplaantua, jos investoinnit pysyvät pieninä.

Tuo on totta, että jos investoinnit pysyisivät nykyisellä tasolla, niin DCF-arvossa olisi edelleen nousuvaraa. Meidän näkemys, että nykyistä tasoa voisi kuvailla säästöliekiksi, joka ei ole pidemmän päälle kestävä, mikäli kasvua halutaan keskipitkällä aikavälillä kiihdyttää ja ylläpitää. Yleensä kilpailuilla kansainvälisillä softamarkkinoilla kasvu vaatii jatkuvia ja kasvavia panostuksia tuotekehitykseen, jotta kehityksessä pysytään mukana. Mutta otettiin nyt päivityksessä pykälä investointeja alaspäin lähivuosilta, mikä näkyy myös DCF-arvossa.