“Lightfield displays are the next generation of medium allowing not only the comfortable perception of 3D depth, but also the rendering of highlights, sparkles and other complex light effects.”

Jos tarkentaa, niin QML on yksi osa Qt-kielestä. Qt itsessään on C++ -pohjainen, mutta QML:ssä on ihan oma syntaksi, joka ei näytä yhtään C++ tai Qt:lta

Jos vähän karkeasti sanoo, niin Qt = JavaScript ja QML = React/Angular/Vue

Tai jos ei ohjelmointi ole tuttua, niin sanoisiko, että Qt = ralliautomekaanikko ja QML = rallikuski Molemmat samalla asialla, mutta tekevät eri osa-aluetta samassa kokonaisuudessa, käyttäen samaa autoa.

Mutta qullero-aston uskoo tämän olevan alkusoittoa globaalin kilpailun puuttuessa

Koronan takia aik. odotettu runtime-boost/lätkämaila siirtynee tän vuoden H2:lta ensi vuoden puolelle. Odotuksissani on “ok” kvartaalit Q3-Q4… ja ensi vuonna sitten kiihdytellään isommin Tän vuoden Q3:lla jo pelkästä USD-EUR kurssista tullee joku 10% takkiin vrt. YoY.

Kyllä tässä vielä kelpaa mukana kelliä. Hyvä seb. Olenkin jo monesti todennut, että itse kuuntelen tarkimmin viestiä kehittäjälisenssien myynnistä ja se oli hyvää, pandemiat voi vähän runtimeä hidastaa, kuten Aston totesi, mutta onko sillä oikeasti väliä vaikka mentäisiin vuosi vähän vaimennetusti, jos uusia tuotteita tehdään qt avulla, niin kassavirrat kyllä sieltä sitten puskee kun rokotetta pukkaa viimeistään? Terveisin, ihan pikkuisen huipulta keventänyt viljo. Selvästi suurin positio mulla disclaimer .

Vähän kuin talenom aikanaan, mulle sama onko 15 vai 18% vaikka arvon nousu vuodella siirtyisi… Mikä tahansa ei kuitenkaan ole ihan sama… Mutta tärkeintä on jatkuva kehitys oikeaan suuntaan ja kohtuullisella vauhdilla.

Qt:n liikkeet tosiaan viime viikkoina yhtä haparoivat kuin markkinoiden yleensä ja varmasti sai aikaan epäuskoisilta myyntiä ja kevennyksiäkin. Aika kova, kun perjantaina myytiin vielä hintaan 32,50€ ja yhden pankin suosituksella tänään avattaneen 3 euroa ylempää. Näin se epävarmassa markkinatilanteessa yksittäinen lappu saa myötätuulta jo yhden pankin hieman yltiöpäisestäkin suosituksesta.

edit: aika kaukana avaus 35 hinnoista… mutta porukka myynee sen verran, että vielä päästään tankkaamaan

47 euroa on kyl hurja suositus tähän kohtaan, mut jos kasvu nyt olis sellaista kun täälläkin on uumoiltu, ni eihän se sit enää 6-10 kuukauden katsonnalla niin ihmeellinen olekkaan.

Pitää toki lukea itse analyysi argumentteineen päivineen, mutta isojen pankkien seurannan aloitukseen voi suhtautua hieman kyynisesti.

Qt saattaa tehdä lähivuosina yritysostoja: haluaako pankki miellyttää positiivisella suosituksella, jotta se pääsisi mukaan orkestroimaan yritysjärjestelyjä?

Esim. Danske Bank, joka auttoi Next Gamesin pörssiin, aloitti myöhemmin uudelleen seurannan BUY-suosituksella jotta NG saisi osakeantinsa läpi mikä pelasti yhtiön pinteestä ainakin toviksi.

Hetki sitten Kamuxissa tuli ostasuositus isolla tavoitehinnalla, oliko myös Danskelta, hetki ennen kuin pääomasijoittaja oli irtautumassa osakkeesta…

Viimeksi Sammon analyytikkopuhelussa minua ihmetytti, kuinka matelevan nöyrästi analyytikot kysyivät tiukempia kysymyksiä konsernijohtaja Magnussolilta joka on löylyttänyt heitä jo muutaman puhelun verran. Vanhempi analyytikko X totesi minulle meillä toimistolla, että tottakai he (pankkitalojen analyytikot) nyt yrittävät miellyttää Sampoa, koska Sampo aikoo ostaa Hastingsin ja siinä on iso apaja mihin pankit haluavat päästä mukaan järjestelyihin.

En tiedä onko tuossa analyysissä tuollaista taustalla (eihän sitä voikaan tietää: voi olla että analyytikko on vain enemmän oikeassa kuin muu markkina), mutta hyvä suhtautua lievällä varauksella täysin “pallokentän ulkopuolella” oleviin tavoitehintoihin.

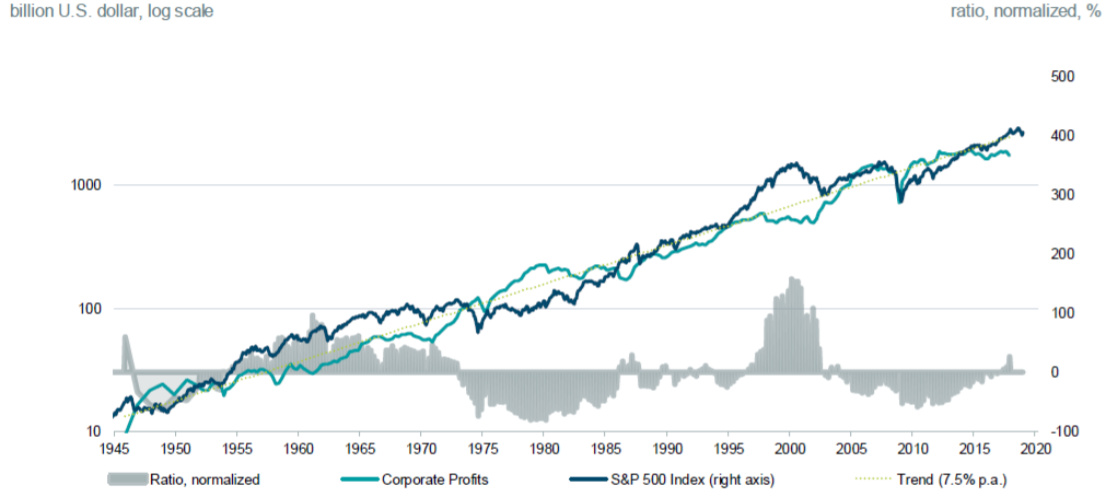

Pitkällä aikavälillä osakekurssi seuraa tuloskehitystä ja tuloskehitys on se joka ratkaisee (lyhyellä aikavälillä arvostustason muutos (tai analyytikoiden tavoitehintojen muutos)):

Onks tää SEB:n toiminta sitä nk. kurssimanipulaatiota, josta pitäis häkin heilua??

Jos on, niin sitten meillä olisi täällä foorumilla epäiltyjen listalla koossa kaksi samanveroista kurssinheiluttajaa: SEB ja eräs muuan Aston Suomen Savosta …

Masse-setä, FA, omaa kokemusta vain Inden kellarista

Moni tälläkin foorumilla on muutamaan kertaan todennut, että aina kun on kuuttia myynyt, niin on jossain vaiheessa kaduttanut. Allekirjoittaneelle käynyt samalla tapaa kerran. Enää ei käy.

Ja maksamaan voitoista verot kalliimmalla ostamisen lisäksi. Yliarvostuksen pitäisi olla todella suuri, jotta itse lähtisin keventämään takaisinostomielessä.

Qt. Kasvatettu myös 5->7% @32,8€. Ema50sen pinnasta on monesti lähdetty nousuun eikä sen alla ole käyty kuin koronakuopassa viimeksi. Hintakin on laskenut jo melkein -20% tuolta piikistä, joten uskon, että kovan Q3sen jälkeen viimeistään jatketaan rallia ylös ja pitkän tähtäimen näkymä on vahva.

Tankkasin itse kuuttia torstaina lisää kun teknisesti alkoi näyttämään siltä, että alaspäin valuminen on loppunut ja matka voisi taas jatkua ylöspäin. Ihan näin nopeaa käännettä en odottanut, mutta SEB vähän antoi myötätuulta

Aika kovaa myyntipainetta ollut ensimmäisen 45min aikana, POH tyhjännyt salkkuaan. Luulen, että kun tämä pompun jälkeinen paine saadaan purettua niin viimeistään ma20sestä (n. 34,6€) jatketaan sitten matkaa taas ylöspäin. En ainakaan itse lähde veivaamaan tässä välissä.

Sain jostain rapsan käsiini. (Ihan aidosti joku jakoi rapsan minulle Slackissa ja latasin sen vaistonvaraisesti aamusumuissa Slackissa enkä katsonut kuka jakoi. En löytänyt tätä enää viestihistoriasta, mutta niin se PDF on nyt vain koneellani… )

Tosiaan isoin ero suhteessa meidän ennusteisiin tai konsensukseen on reippaasti rajummat kasvu- sekä kannattavuusennusteet. SEB odottaa, että kasvu jatkuu noin 20 % vauhtia keskimäärin lopun 2020-luvun, vuosien 2020-22 spurttien (melkein 30 % kasvu) jälkeen. EBIT % räjähtää yli 30:neen jo 2022. Ikuisuusoletuksena DCF:ssä peräti 38 % EBIT-marginaali, mikä reflektoi “skaalautuneita maturoituneita teknologiayhtiöitä”. Meillä tuo vastaava taitaa olla 29 %. Ei mikään ihme, että SEB saa silloin DCF:n 45 euroon per osake.

Jotta DCF ei olisi yksin, analyytikko toteaa Qt:n olevan huokeammin arvostettu, kuin sen globaali verrokkiryhmä suhteessa sen kasvuvauhtiin ja EV/Salesin pitäisi ennemmin olla 15x maastossa, kuin nykyisellä 10x tontilla.

Meillähän Mikael huomautti, että verrokkiryhmä on arvostettu täysin tappiin ja siksi siihen pitää suhtautua normaaliakin varauksellisemmin. SEBin analyytikkoa tuo seikka ei näytä vaivaavan.

Taustalla on myös mielenkiintoinen ajatus, että digitaalisten työkalujen kenttä keskittyy muutamien ekosysteemien käsiin, kuten vaikkapa puhelimissa kävi. Qt olisi varmaan yksi niistä sitten. ;D

Lisäys: rapsan lukeminen jälleen korosti, miten turha ja hämäävä pelkkä tavoitehinta on. Ymmärrän, miten se aiheuttaa omistajissa ilon tunnetta kun joku analyytikko, oli se sitten Inderesiltä, SEBiltä tai vaikka mistä, posauttaa ison tavoitehinnan. Silti, nyt luettuani tuon rapsan pintapuolisesti ja huomattuani että tavoitehinta johdetaan suorastaan röyhkeän rohkeista kasvuennusteista ja kannattavuusoletuksista on fiilis huomattavasti jäähtyneempi. Toki tuo saa ajattelemaan, pitäisikö Qt:n kanssa tulevaisuus nähdä valoisempana kuin sijoittajat keskimäärin sen näkevät, mutta ei tuossa mitään uutta sinänsä vaikuttanut olevan. Korkeaa kannattavuutta perustellaan mm. skaalautuvalla kulurakenteella ja tuotelisenssien myynnin hävyttömän korkealla kannattavuudella: kun soppari on tehty, ne lisenssithän vain “valuu” sisään kun tuotteet rullaa ulos tehtailta joskus tulevaisuudessa. Rapsassa kyllä huomautetaan, että jos yhtiö kiihdyttää R&D investointeja niin tuo kannattavuusoletus on liian optimistinen.