Tähän väliin kun saatiin tuo SEB:n suositusnosto 47 euroon, niin on mun ehkä hyvä avata vähän ajatuksia Qt:iin liittyen. Oon monta päivää pohtinut monesta näkökulmasta vähä väliä Qt:n keissiä, ja oon ajan kanssa lukuja tutkaillessa tajunnut, että oon mielummin etsimässä optimaalista exit-paikkaa, kuin ostamassa lisää. Tästä viestistä tulee todennäköisesti pitkä ja tavallista laajempi (myös vähän puhetta myynneistä yleisesti tulee viestin loppupuolella), eli jos haluatte lukea ajatuksella, niin ottakaa viereen kuppi kahvia

Miksi olen lähtökohtaisesti mielummin myyntilaidalla kuin ostolaidalla:

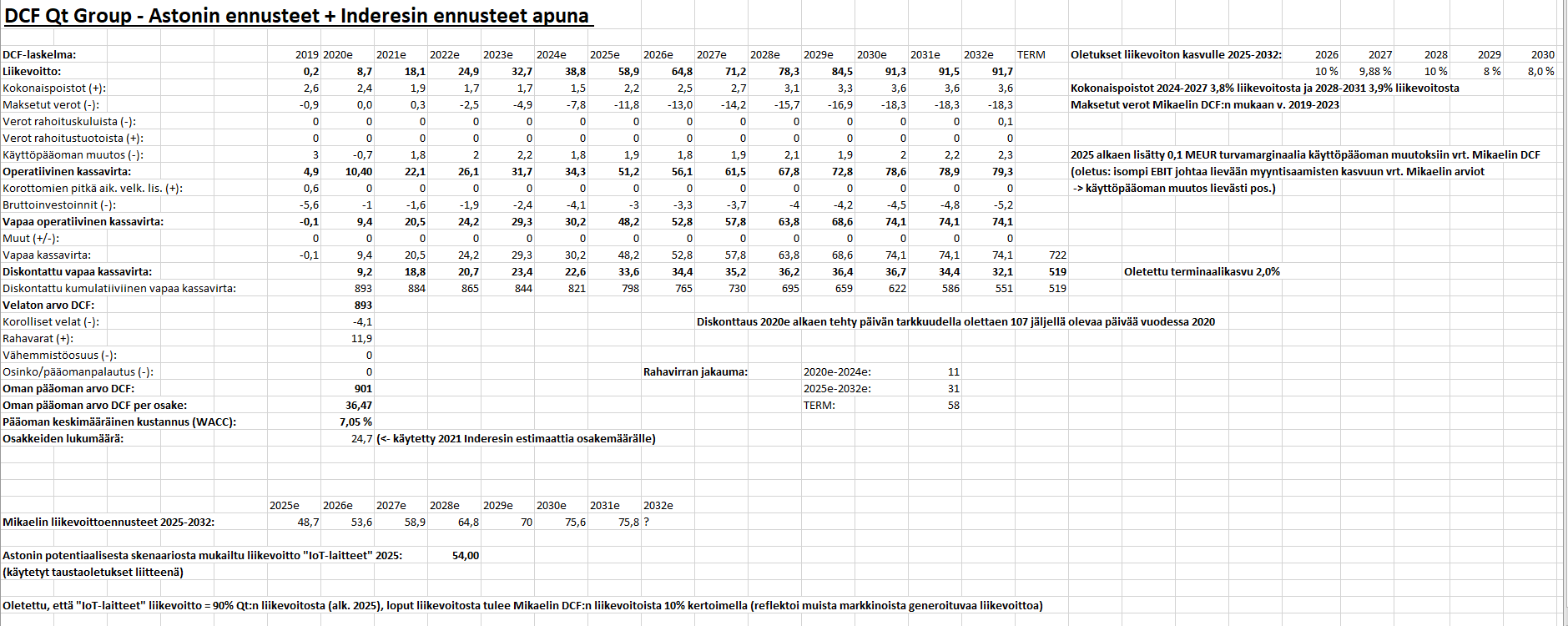

Palataanpa hetkeksi meidän kaikkien rakastaman DCF:n äärelle, koska tähän oon jo tehnyt pienen muutoksen WACC:iin, eli oon laskenut sitä 7,90% → 7,05%. Tässä ei ole tehty mitään muuta kuin laskettu riskitön korko 3,00% → 2,00% (vieraan pääoman kustannus muuttumattomana Mikaelin DCF:stä, eli on 6,0%).

Kuten huomaatte, tämä minun konstruoima DCF, joka on tehty Astonin ja Mikaelin ennusteiden pohjalta (ks. ketjusta ylempää tarkemmat tiedot jos ei tuoreessa muistissa

), antaa Qt:n osakekurssin nykyarvoksi n. 36,5€. On pistettävä merkille, että mallissa vain 11% rahavirroista generoituu neljän ensimmäisen ennustevuoden aikana, ja loput 89% loppujen ennustevuosien aikana, josta 58% on terminaalin rahavirtoja (2032 jälkeen tulevia rahavirtoja!). Tämä tekee DCF:stä lähtökohtaisesti jo hyvin haavoittuvaisen esim. oletuksille terminaalin parametreista (EBIT-%, kasvu-% jne.). On myös jälleen palautettava mieleen se tosiseikka, että DCF-mallin nykyarvo (n. 36,5€) tarkoittaa sitä, että

mikäli mallissa tehdyt ennusteet osuvat täysin nappiin, niin tällöin

osakkeen voi olettaa tuottavan WACC:n suuruisen tuoton per annum (joka tässä tapauksessa on 7,05%).

Tuo kokonaisuus kertoo minulle siitä, että arvostus alkaa olla aika venytetty. Tuostahan voi myös helposti laskea, että mikä osakekurssin DCF:n mukaan ennusteiden toteutuessa pitäisi olla. Jos tämä lasketaan vuoden päähän, niin saadaan osakekurssiksi (36,47€)*1,0705 = 39,0411…€ → n. 39€.

@Mikael_Rautanen on jo ansiokkaasti puhunut viimeisimmällä Qt-videollaan myös verrokkiyhtiöiden arvostusriskeistä. Jokaisen olisi hyvä miettiä, mitä käy Qt:lle, jos verrokkiryhmän arvostuksista yhtäkkiä aletaan “puhaltaa ilmaa pois”, ja kestääkö oma pääkoppa sen, jos Qt:n kurssi tulee verrokkiryhmän mukana vähän kovempaakin alas (esim. kymmeniä prosentteja)?

Vaikka Qt onkin eittämättä OMXH:n parhaita firmoja, niin on silti muistettava eräs “ikävä” ja “tylsä” fakta: Todella hyvä tarina ei voi ajaa täysin numeroiden yli koskaan pitkässä juoksussa, koska loppupeleissä yhtiön arvo on aina sen kassavirtojen diskontattu nykyarvo. Mikäli tämä arvo ylitetään selvästi, oli sitten tilanne miten euforinen tahansa, olen silloin enemmän myynti- kuin ostolaidalla.

Disclaimer: Medifilm on longina Qt:n osakkeessa 450 kpl omistuksella edelleenkin, mutta päätin nyt purkaa ajatuksiani tähän teille, ja samalla vähän harjoitella myös omien long-positioiden paikan kyseenalaistamista salkussa (mitä jokaisen sijoittajan minun mielestä pitäisi ainakin jokseenkin tasaisin väliajoin tehdä).

Vähän pohdintaa yhtiöiden myymisestä ja veivaamisesta ylipäätään:

Täällä heräsi vähän keskustelua myymisestä ja veivailuista ylipäätään. Aloitan keskustelun toteamalla heti kättelyssä yhden asian: Ei ole osaketta olemassakaan, jota ei olisi ikinä hyvä myydä! Tämä on mielestäni kylmä, mutta täysin matemaattisesti looginen fakta: Minkään assetin (jossa on jonkinlainen riski = ei ole arbitraasi) arvo ei voi nousta pystysuoraan ylöspäin loputtomasti. Osakkeilla tähän on lukuisia syitä, kuten esim. loppupeleissä sidonnaisuus maailman BKT:n kehitykseen (joka tunnetusti ei mene pystysuoraan ylöspäin eksponentiaalisesti). Jos väittää, että osaketta X ei kannata myydä koskaan, on yksinkertaisesti matemaattisesti väärässä - jollei oleteta merkittäviä muutoksia rahoitusteoriaan ja mm. CAPM:iin.

Tämähän huomio ei itsessään anna hirveästi mitään tajunnanräjäyttävää informaatiota, mutta hedelmällisempi keskustelunaihe on myymisen ja veivaamisen vaikeus eri osakkeiden (ja yleisestikin assettien välillä). Veivaamisesta voin sanoa sen verran, että kaikkia osakkeita voi veivata, mutta on aivan eri asia kuinka vaikeaa se loppupeleissä on. On selvää, että tällaisten compounder-firmojen (kuten Qt, Revenio, Talenom jne.) veivaaminen on todella paljon haastavampaa, kuin esim. volatiilien OMXH25-kohteiden, kuten Outokummun. Tämän vuoksi tällaisten compounder-firmojen onnistunut veivaaminen vaatii väistämättä enemmän taitoa ja ymmärrystä, ja lähes aina tämän on oltava TA-pohjaista, koska fundamenteista on vähintäänkin haastavaa löytää huippua, etenkin jos osake treidaa ns. harmaalla alueella, eli esim. yli DCF:n nykyarvon. On hyvin vaikea sanoa, että pysähtyykö nousu DCF:n mukaiseen 1 v. eteenpäin katsovaan nykyarvoon, vai kenties 3 v. eteenpäin katsovaan nykyarvoon. Tämä siis vaan esimerkkinä. Menemättä sen syvemmälle tekniseen analyysiin, niin Qt:llakin oli nähtävissä tuossa 38€ kohdilla myyntipaikka erittäin korkeiden RSI-tasojen perusteella hyvin monella timeframeilla. Tämän näkeminen oli toki haastavaa, koska se vaati Qt:n historiallisten RSI-tasojen tuntemusta, ja vielä enemmän kuin yhdeltä aikaikkunalta (alla esimerkkinä daily ja weekly TF). Tuon haastavuuden takia sekä fundamenttien, että teknisen analyysin suhteen compounderien veivaus useassa tapauksessa ei välttämättä onnistu yksityissijoittajilta menestyksekkäästi, mutta se ei tarkoita sitä, että osaketta ei pitäsi ikinä veivata. Veroseuraamukset yms. ovat aivan oma keskustelunsa, ja niihin en ota sen kummemmin kantaa tässä, koska se riippuu jokaisen sijoittajan omasta tilanteesta, ja järjestelyistä.

Osakkeen myyminen, jonka tässä kohdassa määrittelen jokseenkin lopulliseksi irtaantumiseksi osakkeesta, on usein huomattavasti helpompi perustella kuin veivaaminen. Tässä mukaan astuu

vaihtoehtoiskustannus. Generalisaationa, ei sijoitussuosituksena kenellekkään seuraavanlainen ajatus: vaikka omistamasi yhtiön X arvo ei vielä olisi ns. lähtenyt käsistä, niin jos uskot saavasi paremman tuotto-odotuksen muualta (vaikka osakkeesta Y), raaka (mutta jokseenkin idealisoitu) fakta on se, että kannattaisi ostaa löytämääsi osaketta Y, ja mikäli likvidejä varoja tähän ei ole, niin kannattaa myydä omistamasi osakkeet X, jota kautta saat sidottua varoja paremman tuotto-odotuksen omaavaan sijoituskohteeseen Y. Paremman tuotto-odotuksen löytäminen tulee sitä helpommaksi, mitä heikommaksi omistamasi osakkeen X tuotto-odotus laskee. On myös muistettava, että mikäli osakkeen X tuotto-odotus painuu negatiiviseksi, niin silloin käteiselläkin on parempi tuotto-odotus kuin omistamallasi osakkeella X.

In conclusion: Ei ole olemassakaan osakkeita, jotka ovat täysin immuuneja millekkään laskuille (eli ettei niitä kannattaisi ikinä veivata/myydä), mutta joillain osakkeilla myyminen ja etenkin veivaaminen on huomattavasti haasteellisempaa kuin toisilla osakkeilla. Myös jokaiselle sijoittajalle yksilölliset veroseuraamukset ynnä muut on otettava tarkastelussa huomioon tavalla tai toisella, mutta se ei enää koske niinkään yhtiöitä, vaan on niihin nähden ulkoinen tekijä.