Teen “Sippolat” ja saavun esittämään myös omat kriittiset kommenttini ![]()

Olen aiemminkin kritisoinut Rautasen “kiikareita” sekä Qt:n että Revenion osalta. Tämä Rautasen usimmastakin analyysistä löytyvä 7%/a. on jo suorastaan koominen tuotto-odotus. Koska ihmisillä tuppaa olemaan lyhyt muisti niin kaivetaanpa esiin muutama Rautasen edellinen Qt-analyysi:

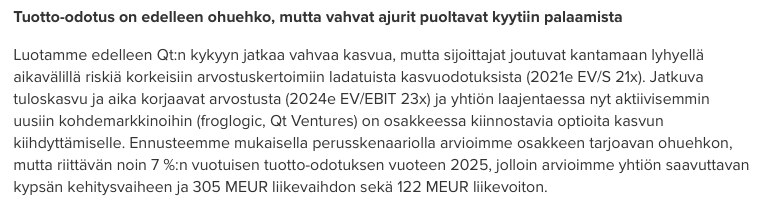

14.7.2021:

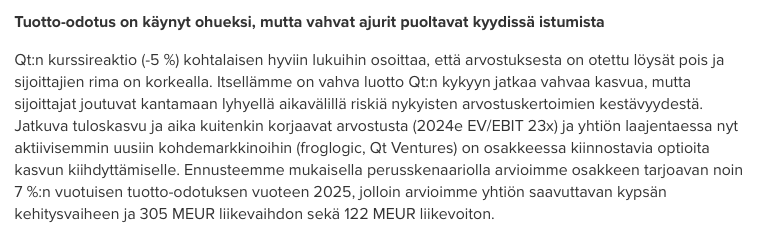

23.4.2021:

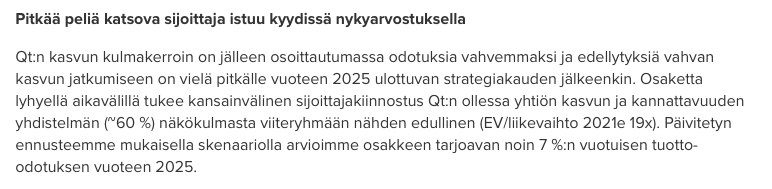

19.2.2021:

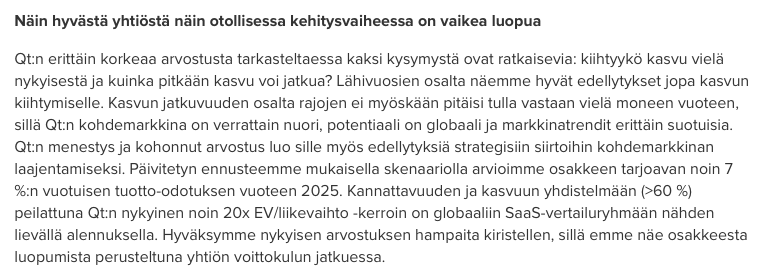

1.2.2021:

Ei tarvitse siis olla ennustaja jos veikkaa nyt, että seuraavassa analyysissa Qt:n tuotto-odotus seuraaville vuosille on 7%… ![]()

Mielestäni tällä on aika vähän enää tekemistä oikean analyysin kanssa. Selvästi on etukäteen jo päätetty, että osakkeessa halutaan olla “lisää”-puolella ja numerothan sitten vain väännetään siihen malliin, että tuo suositus saadaan juuri ja juuri oikeutettua. Vastauksen ei kai pitäisi olla ensimmäinen asia yhtälössä mikä laitetaan exceliin?

Tässä Inderes on ottamassa isoa roolia pillipiiparina joka johdattaa joukkoja hamaan tappiin saakka (taitaa olla FOMO iskenyt Ruoholahdessakin). Toistaiseksi track record ja tuotto on ollut hyvä ja varmasti on olemassa skenaarioita, joissa tulevatkin tuotot ovat hyviä, mutta riski-tuotto-suhde on kyllä mennyt todella huonoksi ja komppaan Sippolaa siinä, että on ihan naurettavaa nykyisillä arvostustasoilla sanoa tätä matalahkon riskin sijoitukseksi kun kyseessä lienee yksi HKIn pörssin riskisimmistä lapuista arvostustaso huomioiden ja mielestäni sijoittajan tuotto lyhyellä aikavälillä perustuu pitkälti greater fooliin (validi sijoitustrategia sekin kunhan vain ymmärtää sellaisessa olevansa mukana).

Hieman myös itseäni huvitti tämä pitkällinen keskustelu siitä miten johdon palkkiot ovat todella suuret suhteessa yhtiön liiketoimintaan (liikevaihto & -voitto), mutta mitättömiä verrattuna markkina-arvoon. Ei tainnut kukaan vielä vetää tästä yhteen 1+1, että yhtiön liikevaihto & -voitto ovat aika mitättömiä verrattuna markkina-arvoon ![]()

Tähän sitten ne “happamia sanoi kettu pihlajanmarjoista kommentit” ![]()

![]()

Mutta vakavissaan, hienoa, että ollaan Qt:n myötä saatu paljon uutta pääomaa Suomeen, toivottavasti suurin osaa irtoaa ennen kuin musiikki loppuu. ![]()