Tämä on tuttu ilmiö. En ole kirjanpidon saati kansainvälisen kirjanpidon ammattilainen, mutta käsittääkseni “yliheittoajat” kirjanpidossa ei mitään ihan mahdottomia ole. Tarkoitan sitä aikaa milloin vielä voidaan tilikauden jälkeen hyväksyttyjä kuluja kirjata edellisen tilikauden kuluiksi.

Nythän myyntisaamisten kasvu lähes liikevaihdon tahtiin tahtoisi kertoa, että liikevaihdoksi kirjattavasta myynnistä Qt:lle poikkeuksellisen paljon on sellaista mistä rahoja ei oltu vielä tilinpäätöshetkellä saatu yrityksen kassaan.

Totta. Tulkitsin muuten itse hieman väärin, että notkahdus saattaisi näkyä Q1, mutta se näkyykin todennäköisesti vasta Q2, jos ollenkaan. Aikaa kiriä myyntiä alkuvuonna on vielä rutkasti. Yhtiö itsekin varoitti mahdollisesti heikommasta Q2:sta ja sehän tekee tietenkin tässä valossa järkeä.

Yhtiö myös varoittelee q2 sillä viime vuonna oli hirviökauppa siellä, joten viime vuoden q2 vertailu tulee näyttämään heikolta ellei tuuri käy uudestaan

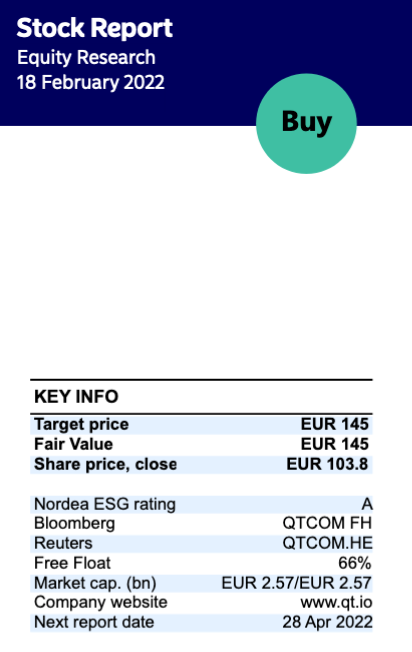

Jos käytetään ohjeistuksen yläreunaa niin eikös tästä tule 2025 toteutuneella tuloksella EV/EBIT=2200/(0,3x121x1,4^4)=15,8 ja eteenpäin katsovalla tuloksella (mikäli ohjeistus säilyisi samana) 11,3. Samat luvut ohjeistuksen alareunan arvoilla 31,8 ja 24,5.

Juha kertoi tiedotustilaisuudessa nukkuvansa erinomaisesti tiedotustilaisuudesta pitäisi tosiaan olla ensi kertaa tarjolla myös kaikille kiinnostuneille tallenne, luulen sen tulevan tarjolle linkin taakse myöhemmin tänään.

Webcastissa oli pidempi Q&A-osio missä käsiteltiin yhtiön kasvusuunnitelmaa, kasvun lähteitä, kilpailijoita jne., kannattaa hyödyntää kun tallenne tulee saataville

EDIT 17:15: Tallenne nyt saatavilla, yöunikysymys 45:55->

Hymähdin Vareliuksen loistavalle vastaukselle kysymykseen milloin mainoksista alkaa tulla liikevaihtoa: “I’m impatient person so definitely before -25, otherwise I’ll shut it down.”

Q&A osiossa oli kysymys siitä, mille uusille alueille Qt voisi laajentua yritysostoin. Analyytikko pohti low-/no code ja kyberturvallisuus aloja ja Varelius myös nämä ajatuksen tasolla vahvisti. Fokus yritysostoissa olisi enemmän tarjoaman lisäämisessä ja integroimisessa toimiviin myyntikanaviin kuin “valmiin liikevaihdon” ostamisessa. No tätä pohtiessani tuli mieleen, että meillähän on Suomessa tietoturvatuote-talo pörssissä, jolla alkaa olla kansainväliset uudet tuotteet kunnossa, mutta etenkin kansanväliset myyntikanavat nähdään heikkoutena.

Voisiko SSH:lla tai SSH:n jollain tuotteilla olla esim. synergioita Qt:n IoT teknologioiden tai asiakkaiden kanssa?

Suurkiitos linkistä! Nyt minäkin nukun kuuttipossani kera paremmin

@Antti_Luiro lle on kyllä annettava palautetta kielitaidosta! Siistiä kuulla analyytikolta näin sujuvaa ja luontevaa englantia! Jäi kysymyskin ymmärtämättä kun fiilistelin kieltä Sitä on varmasti opiskeltu/asuttu joskus muuallakin kuin Suomessa.

Varelius osaa vastata selkeästi ja laajasti kysymyksiin, hän selvästi tuntee yrityksen ja alan perinpohjaisesti (ei herää epäilystäkään, onko pallon päällä…) ja kykenee katsomaan myös seuraavaa askelta pidemmälle alan tulevia viivoja. Kasvuun liittyviä laajennuksia tehdään täsmänä ja harkiten, ostetaan alkuvauhtia ja poimitaan sen jälkeen kasvuhedelmät omaan taskuun hyödyntäen jo olemassa olevaa infraa. Ei merkkejä vauhtisokeudesta, vaan pidetään satsaukset säällisinä, eikä lähetä rönsyämään.

Mitä tulee johdon runsaisiin palkkioihin, niin kyllähän se niin lienee, että tämä on ollut alusta pitäen Vareliuksen lapsi ja me voidaan olla tyytyväisiä, että saadaan olla mukana nauttimassa sen kakaran kehityksestä. Siinä on myös ansaittu ne palkkiot.

Sijoittaja.fi:n Timo Heikkilän juttu QT:stä, hyvään tulevaisuuteen hänkin näyttää uskovan. Osa jutusta on maksumuurin takana.

“Qt on nyt erittäin hyvässä asemassa kansainvälisillä sulautettujen ohjelmistojen markkinoilla, joiden potentiaali on tulevaisuudessa valtava. Yhtiöllä on vahva usko siihen, että yhtiö pystyy jatkossa entisestäänkin kehittämään tuoteportfoliotaan ja laajentamaan sitä myös nykyisen Qt-ekosysteemin ulkopuolelle kattamaan yhä suuremman osan ohjelmistokehitykseen perustuvasta tuotekehitysmarkkinasta, ja täten kasvattamaan liikevaihtoaan pitkälle tulevaisuuteen.”

“Qt:n kasvunäkymät ovat lupaavat ja arvostuskertoimet ovat laskeneet järkeville tasoille. Osaketta kannattaa ostaa kurssidipeistä, joita nykyisessä volatiilissä markkinassa avautuu tulevien kuukausien aikana. Riskinä on, jos kasvuosakkeiden lasku jatkuu. Qt on edelleen pörssin päälistan yksi korkeimmin arvostettu osake.”

Hieno tulos QT:lta jälleen. Etenkin tulevaisuuden visiot ja kasvunäkymät lämmittää omistajan mieltä. Kuten @Iiizi sanoi, niin Vareliuksen esiintyminen jälleen hyvin vakuuttavaa. Kun kehonkielestä paistaa läpi rentous ja jutuista huumori, niin kyllä on myös omistajana helppo nukkua hyvin.

Qt:n tarinassa tällä hetkellä kiinnostavinta on juuri nuo tulevaisuuden kasvunäkymät. Näistä Varelius kommentoi eilisessä esityksessä useammankin kerran, että kasvun odotetaan jatkuvan kovana vielä 2025 jälkeenkin. Inderesin uudella raportilla liikevaihdon kasvu näyttää kääntyvän kuitenkin laskuun jo vuodesta 2024. 2024 ollen 33,4% ja 2025 27,1%

Omat taidot ei riitä millään laskemaan näitä lukuja. Kysymyksenä siis @Antti_Luiro:lle, että miksi näet kasvun alkavan taittumaan -24 vuodesta, jopa alle Qt:n ohjeistuksen, vaikka tämän hetkinen tieto antaisi ymmärtää toisin?

Tässä taustalla on lähinnä valinta siitä, miten paljon kasvun optioita haluaa ottaa ennusteisiin sisään. Vahvan kasvun jatkuminen vuoden 2025 jälkeen vaatii omissa kirjoissani uusia avauksia nykyisten ydintuotteiden rinnalle. Näitä on yhtiöllä toki suunnitteilla ja osin jo pilotoinnissa (Digital Advertising), mutta tykkään itse pohjata ennusteet mielummin sellaiseen polkuun johon on hyvä näkyvyys ja pitää “kasvun optiot” pitkälti ennusteiden ulkopuolella. Kolikon kääntöpuolella meidän nykyennusteessa kannattavuus taas nousee nopeammin ja yli yhtiön tavoitteiden.

Kun uudet kasvulähdöt konkretisoituu niin tuota kasvun ja kannattavuuden tasapainoa on toki syytä tarkastella uudestaan - etenkin kasvuun investoivien yhtiöiden analyysissa on yleisesti hyvin tyypillistä, että kasvuennusteita ajan myötä tarkennetaan kun näkymää saadaan lisää.

Toki sijoittajana voi rakentaa itselleen sellaisen skenaarion mihin on valmis omissa pohdinnoissa nojaamaan mikä on toki aina fiksua, analyysi kun on vain yksi mielipide

Vaikka Varelius kertoi nukkuvansa yönsä hyvin, niin meikäläinen pyöri viime yön sängyssä pohtien Vareliuksen guesstimatea jakelulisenssien osuudesta suhteessa annettuun EBIT% ohjeistukseen. (Edit: hyvä tarkennus @Henkka1. Tässä kohtaa pitäisi puhua tavoitteista, ei ohjeistuksesta)

Webcastissa kohdassa 29:00-31:00 Varelius arvaili, että jakelulisenssien osuus voisi olla 30-40% liikevaihdosta. Ottaen huomioon, että jakelulisenssien katteet ovat ERITTÄIN korkeat, tuntuu 20-30% EBIT% ohjeistus (edit: tavoite) melkoisen konservatiiviselta. Onhan kehittäjälisenssienkin myynti käsittääkseni tuottanut ihan hyvin viime aikoina myös tuloslaskelman alimmille riveille kovista kasvupanostuksista huolimatta.

Niin nimenomaan tulevaisuudessa kun analyytikko kysyi visiota noin 2025 vuodelle. Ohjeistushan on vain vuodelle 2022 ja tavoitteet 2022-2025 välille. Se mikä merkitsee on ns. kypsän vaiheen kannattavuus. Webcast ei indikoi, että se olisi vielä 2025, mutta aika on pitkä ja ulostulo jopa epäuskottavan bullish.

Rentous ja huumori voivat toki ainakin osittain selittyä silläkin, kun tietää että maksimipalkkiot edelliseltä kaudelta ovat virallisia.

Itsellä on osaketta salkussa ja olen yrityksen suoritukseen tyytyväinen, mutta halusin vain tuon pienen vaihtoehtoisen mahdollisen selityksen huomioida.

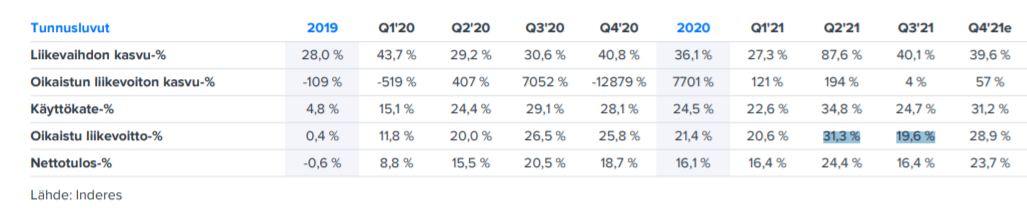

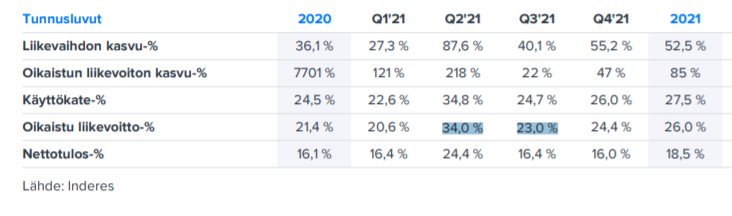

Pyörittelin tuossa hieman omaa analyysiä Qt:n tilanteessa ja huomasin, että meinaa mennä vähän luvut Excelissä miten sattuu. Sitten katsoin, että näissä kahdessa eri Inderes-raportin tuloslaskelmissa näyttää olevan hieman erilaiset luvut toteutuneissa oikaistuissa liikevoitto-prosenteissa.

@Antti_Luiro , onko tässä jokin laskenta muuttunut, kun Q3- ja Q4-analyyseissä nämä on muuttunut, ja jos on, niin mihin tuo liittyy? Kenties Froglogicin oikaisu unohtunut Q3-raportista, kun muutos koskee yritysoston jälkeistä aikaa?

Qt:n omat (oikaisemattomat?) luvut osareissa:

Q2: Liikevoitto (EBIT) oli 10 634 (3 620) tuhatta euroa eli 31,3 (20,0) prosenttia liikevaihdosta.

Q3: Liikevoitto (EBIT) oli 5 260 (5 089) tuhatta euroa eli 19,6 (26,5) prosenttia liikevaihdosta.