Meinasi kahvit lentää näppäimistölle, kun katsoin QT:n osakkeenomistajien muutoksia.

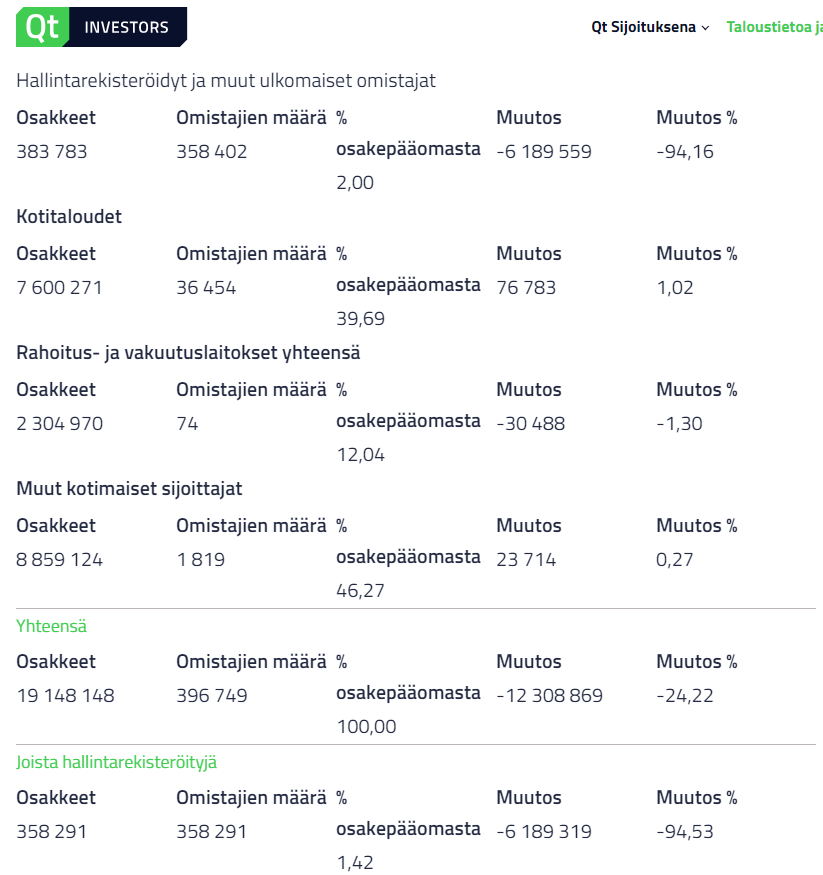

Eiköhän tässä kuitenkin ole joku bugi, eikä hallintarekisteröityjien omistus ole laskenut 25,91% → 1,42%. Samalla kuitenkin omistajien määrä olisi kasvanut 10 → 358 291. ![]()

10 tykkäystä