Itseäni huolettaa, että minkälainen on ensi vuoden kasvu, jos talouskasvu hidastuu kunnolla. Nyt on odotuksissa ensi vuoden kasvuksi myös 30-40%. Aika paljon tilanne muuttuu, jos myös ensi vuoden kasvu on maltillisempaa kuin odotettu. Nyt Inderesin ennuste liikevaihdosta 2023 vuodelle 232,5 milj.e, mutta jos kasvu onkin esim. tänä vuonna 25% ja ensi vuonna 25%, niin liikevaihto 2023 on vain 189 milj.e.

Aamun Q2-ennakkokommentti vanhentui nopeasti - ei ollut omissa odotuksissa tätä tulosvaroitusta sisällä, etenkin kun sen taustalla olivat kehittäjälisenssit ja konsultointi (jakelulisensseissä epävarmuutta oli jo tiedossa).

Tilanne markkinalla näyttää elävän nopeasti, vielä huhtikuussa Q1-julkistuksen yhteydessä näkymä koko vuoteen oli hyvin vahva. Kehittäjälisenssien ja konsultoinnin kehitys ei selkeästi ole immuuni loppuasiakkaiden kysynnän kehitykselle, vaikka nämä tulovirrat linkittyvät pitkäjänteiseen tuotekehitykseen.

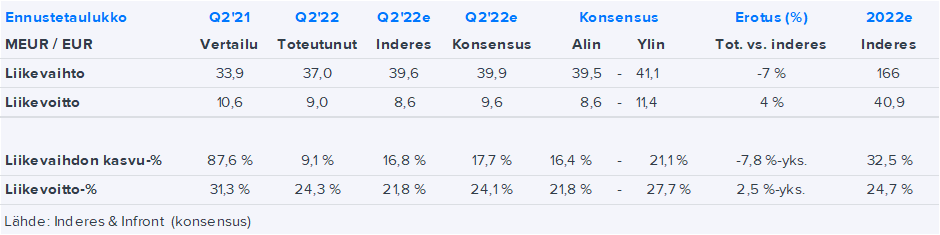

Tässä ennusteet vs. toteuma julkaistujen lukujen perusteella - ylärivi alle odotusten, mutta kannattavuus vastaavasti hieman yli:

Tarkempaa pureksintaa aiheesta luvassa hieman myöhemmin

@Seinakadun_Keisari Tässä pikavastauksena aiheeseen liittyvää kommentointia n. vuoden takaa - tuottovaatimus on noussut noista ajoista, mutta muuten tämä on pääpiirteittäin edelleen ajankohtainen

Voi uskoa yhtiön tekemiseen, mutta jos katsoo arvostusta kuluvalle ja seuraavalle vuodelle niin onhan yhtiö sen puolesta todella kallis. 2022E EV/S x10 ja P/E 50. Jos kasvu alkaa sakata kuten nyt kahden viimeisen kvartaalin osalta näyttää, niin laskuvaraa olisi ainakin omissa pohdinnoissa reilusti. Inderes odottaa tälle vuodelle ~37% kasvua ja seuraavalle vuodelle vielä ~40% kasvua.

Yhtiön päivitetty ohjeistus, jossa inderesin 2022 arvioon mahdollisesti noin - 45% pudotus.

"Arvioimme yhtiön vuoden 2022 liikevaihdon kasvavan vertailukelpoisin valuutoin 20-30 prosenttia edellisvuodesta ja liikevoittomarginaalin olevan 20-30 prosenttia.”

Osakemarkkinoilta on tarkoitus saada tuottoa ja tehdä hyviä sijoituksia. Jos arvostustaso on Qt:n luokkaa niin silloin suoritusvaatimukset ovat korkealla. Jos tavoitteisiin ei ylletä niin kyyti pörssissä on kylmää.

Ei tämä ole pelkkä kahden kvartaalin vastatuuli. Nyt laskettiin koko vuoden ohjeistusta. Se ei tarkoita, että Qt olisi mikään skeidainen yhtiö. Ei kukaan sellaista tainnut sanoakaan. Se ei vaan ole pystynyt markkinoiden vaatimaan suoritustasoon eikä myöskään itse ohjaistamaansa tasoon. Jos kasvufirma ei kasva lähellekään kertoimien ja odotusten vaatimalla tahdilla niin silloin risuja on syytä antaa.

Enkä ihan allekirjoita tuotakaan, että korkojen nousu olisi valtava takaisku. Se on negatiivinen asia, mutta Qt:lla on potentiaalia suorittaa siihen malliin, että korkojen nousu ei paljoa hidasta.

Pitkä pito ja etenkin usko ovat vain huonoja tekosyitä olla mukana tappiokierteessä. 180e:lla ostaneiden mieltä ei varmasti lämmitä, että Qt voi selvitä voittajana tästä. Miten sekin määritellään? Qt on ollut voittajien kategoriassa pitkään, mutta nyt on paha luisu menossa. Oma oletus oli, että käänne parempaan voisi tapahtua juuri Q2 osarissa jos ohjeistus saadaan pidettyä, mutta nyt tuota käännettä joudutaan odottamaan ties minne.

Aiemman ohjeistuksen (30-40 % kasvu vertailukelpoisin valuutoin) alalaidan mukainen ennuste hyppäsi tulosvaroituksen mukana saadun uuden ohjeistuksen (20-30 % kasvu vertailukelpoisin valuutoin) ylälaitaan. Tässä aamun jo vanhentuneesta Q2-ennakosta pätkä:

Näkymät ovat poikkeuksellisen kiinnostavat

Qt antoi viime vuosien varovaisista ohjeistuksistaan poiketen vuodelle 2022 vahvan kasvuohjeistuksen jo alkuvuodesta (ohjeistus: 30-40 % liikevaihdon kasvu vertailukelpoisin valuutoin). Ennusteemme yhtiön kasvulle vuonna 2022 on 37 %, mikä vertailukelpoisin valuutoin ja Q2:n valuuttakurssein vastaa arviolta noin 30 %:n kasvua ja on yhtiön ohjeistushaarukan alapäässä.

Kirjoittelin kilpailevalle palstalle helmikuun puolivälissä kurssin ollessa noin 100e seuraavaa:

Oletetaan että liikevaihto kehittyy 2022-2025 tavoitteiden ylälaidan mukaisesti eli +40% joka vuosi, ja että vuonna 2025 EBIT on niin ikään tavoitteen ylälaidassa 30%.

Liikevaihto

2022 170 me

2023 237 me

2024 332 me

2025 465 me

EBIT 30% 2025 140 me

Nettotulos on EBIT:stä noin -20% eli vuonna 2025 noin 110 me. Siispä osakekohtainen tulos 2025 olisi noin 4.40e.

Eli jos liiketoiminta kehittyy seuraavan neljän vuoden aikana tavoitteiden ylälaidassa, p/e-luku 2025 on 100e kurssilla 22.

Vuoden 2022 tavoitteilla (LV +40% ja EBIT 30%) p/e olisi 62.

Laatu tietysti maksaa, ja osakkeen kalleus tai halpuus riippuu esimerkiksi sijoitushorisontista. Kovin paljon vastoinkäymisiä nykyinen kurssitaso ei kyllä kestä, puhumattakaan siitä kun isot pojat alkavat diskonttamaan tulevia kassavirtoja vähän korkeammalla korkotasolla.

Nyt voidaan todeta, että jo kuluva vuosi jää kasvuennusteen aiemman haarukan ylälaidasta reilusti. Jospa tehdään vastaava harjoitus tämän vuoden ennusteen 20-30% kasvun ylälaidalla, EBIT-tavoite on näköjään edelleen 20-30%, otetaan siitäkin ylälaita käyttöön.

Liikevaihto

2022 158me

2023 205me

2024 267me

2025 347me

Tästä EBIT olisi vuonna 2025 104 miljoonaa euroa. Nettotulos noin 80% EBIT:stä eli 83 miljoonaa. Osakekohtaiseksi tulokseksi saadaan tilikaudelta 2025 noin 3.30e.

Siis 3,5 vuoden kuluttua helmikuussa 2026 kun vuoden 2025 tulosta ihmetellään, kasvun ja tuloksentekokyvyn osuessa haarukan ylälaitaan joka vuosi, nykyisellä 64 euron kurssitasolla p/e olisi noin 19. Siis 3,5 vuoden kuluttua kurssin pysyessä paikallaan!

Summa summarum: pohjia ei ole vielä nähty, ei edes lähellä.

Vaikka tämä jäisi vain vuoden tai kahden mittaiseksi hitaammaksi kasvuksi, on pidon puute näytetty toteen.

Lainaus tulosvaroituksesta:

Vuoden toisella neljänneksellä oli nähtävissä, että epävarmuustekijät toimintaympäristössä, kuten energian hinnan nouseminen, korkea inflaatio ja talouskasvun hidastuminen lisäsivät varovaisuutta asiakkaiden ostokäyttäytymisessä erityisesti Aasiassa. Etenkin merkittävämpiä hankkeita lykättiin tai toteutettiin ainoastaan osittain, mikä seurauksena varsinkin kehityslisenssien ja konsultoinnin liikevaihto jäi yhtiön tavoitteista.

Väitän, että tulosvaroituksessa pahinta sijoittajien näkökulmasta oli sen psykologinen vaikutus. Vuosikaudet on totuttu siihen, että Qt yllättää aina positiivisesti ja ylittää ohjeistuksen. Nyt luottamukselta vedettiin matto jalkojen alta. Yhtiö palasi ns. kuolevaisten joukkoon. Toivon, että sijoittajat ja analyytikot alkavat suhtautua Kuuttiin vihdoin kriittisesti. Tämä koskee myös arvostuskertoimia, jotka maan pinnalle palatessaan tarkoittavat, että rumaa jälkeä on tiedossa. Pitäisi saada vielä -50% nykyhetkeen (60 eur) että tätä voisi harkita omaan salkkuun.

Ostin tänään avausposition pitkään salkkuun. Uskoa löytyy yhtiöön pitkällä tähtäimellä. Korkean p/e:n kasvuyhtiöillä kurssiheilunta voi olla kvartaalien välillä suurta mutta sitä tulee sijoittajana sietää tai muuten arvo-osakkeet voi olla parempi sijoituskohde. Osakesalkun hajautusta ei tule väheksyä karhumarkkinoilla.

Kyllähän tässä tapauksessa nyt todellisuus alkaa iskeä läpi. Odotukset ovat olleet niin korkeat, että nyt tulevaisuutta hinnoitellaan osittain uusiksi. Se voi olla julmaa - kuten päivän reaktio jo osoittaa. Kyllä niillä kertoimilla on lopulla jonkinlaista merkitystä, ja näin ollen en yllättyisi että osaketta saisi lähiviikkoina 4x,xx € hinnoilla. Toisaalta yhtiö on laadukas, että mielenkiinnolla katselen hetken ennen ostoja millä tavoin uudestaan hinnoitellaan. Voin toki olla myös väärässä.

Konsultoinnin ja kehityslisenssien myynti takkuaa. Kuutti on lisännyt myynti- ja konsulttihenkilöstöä melkoisesti viime aikoina. Liikevaihdon lasku ja kustannusten nousu samanaikaisesti kurittaa kuuttia. Voi mennä hetken aikaa ennen kuin myynti saadaan tavoitteiden mukaiseen kasvuun tähän maailman aikaan.

Hyvä, että tähän on reagoitu. Olisi myös kiva kuulla, miten myyntiorganisaatiota kehitetään. Luotto yhtiöön ja sen johtoon on kova, huolimatta viimeiaikaisista alituksista odotuksiin nähden. Mielestäni yrityksen nyt on vaan tärkeää analysoida sitä, minkälaisia toimenpiteitä muuttuneessa toimintaympäristössä on tarpeen tehdä.

Eiköhän olisi reilua saada Qt:n tj Inderesin haastatteluun tulosjulkistuksen jälkeen, vaikka jo tulosjulkistuksenkin yhteydessä voi kysellä. Kasvunäkymät ovat tähän asti olleet erittäin lupaavia, nyt erittäin hyvät. Onko jo vaarana, että yhtiö kiinnostaa ostajia?

Jos lähdetään siitä, että Qt:n johto osaa arvioida oikein liikevaihdon kehittymisen vuosille 2022-2024 , on lähivuosien kasvu selvä ja voimme jatkaa keskustelua Qt:n kilpailueduista, joihin kasvutarina lopulta nojaa. @Antti_Luiro, milloin Qt:stä on tulossa uusi laaja raportti? Edellinen on saatu 16.9.2020.

Viime vuonna oli foorumilla hieman porua johdon osakepalkkioista. Maksimipalkkio irtosi, kun vuoden 2021 liikevaihto saavutti 120 M€ ja sehän oli lopulta 121 M€.

Vuoden 2024 liikevaihdolla 360 M€ johto saisi jälleen maksimipalkkiot ja 240 M€ liikevaihdollla palkkiot jäävät saamatta. Inderes ennustaa 311 M€ liikevaihtoa.

Kuviohan näissä palkkioissa on sellainen, että ylin johto suunnittelee ja hallitus päättää palkkio-ohjelmasta. Palkkiojärjestelmä on täällä Compensations

:Foliohattu päähän:

Jännä että noin hyvin lankulle osuttiin lopulta. Ja siihen heti perään pari pehmeää kvartaalia myynnin suhteen. Enpä tiedä, mutta motiivia on löytynyt ainakin viime vuonna johdolla maksimoida lyhyen aikavälin liikevaihdon kehitystä vaikka sillä vaikeuttaisi seuraavien vuosien myyntiä.

:Foliohattu pois päästä:

Tämä palkkiopotti sentään on “vain” reilu neljäsosa edellisestä.

Qt:n negarista: “Alustavien, tilintarkastamattomien lukujen mukaan vuoden 2022 ensimmäisellä vuosipuoliskolla Qt Group-konsernin liikevaihto kasvoi noin 20 prosenttia noin 69 miljoonaan euroon. Vertailukelpoisin valuutoin liikevaihto kasvoi noin 13 prosenttia.”

Mä en poimi miten tuo tarkoittaa liikevaihdon laskua, voitko tarkentaa?