Luin Inderesin artikkelin:

Artikkeli tutustutti minut Beneish M-Score malliin joka siis arvioi onko todennäköistä, että yritys harjoittaa kirjanpidon manipulointia. En ollut ennen kuullutkaan tälläisestä. Päätin mielenkiinnosta testata Qt:ta tuolla mallilla(koska myyntisaatavien kehitys häiritsee minua vieläkin). Mallista näppärän kalkulaattorin löysin:

https://apps.kelley.iu.edu/Beneish/MScore/MScoreInput

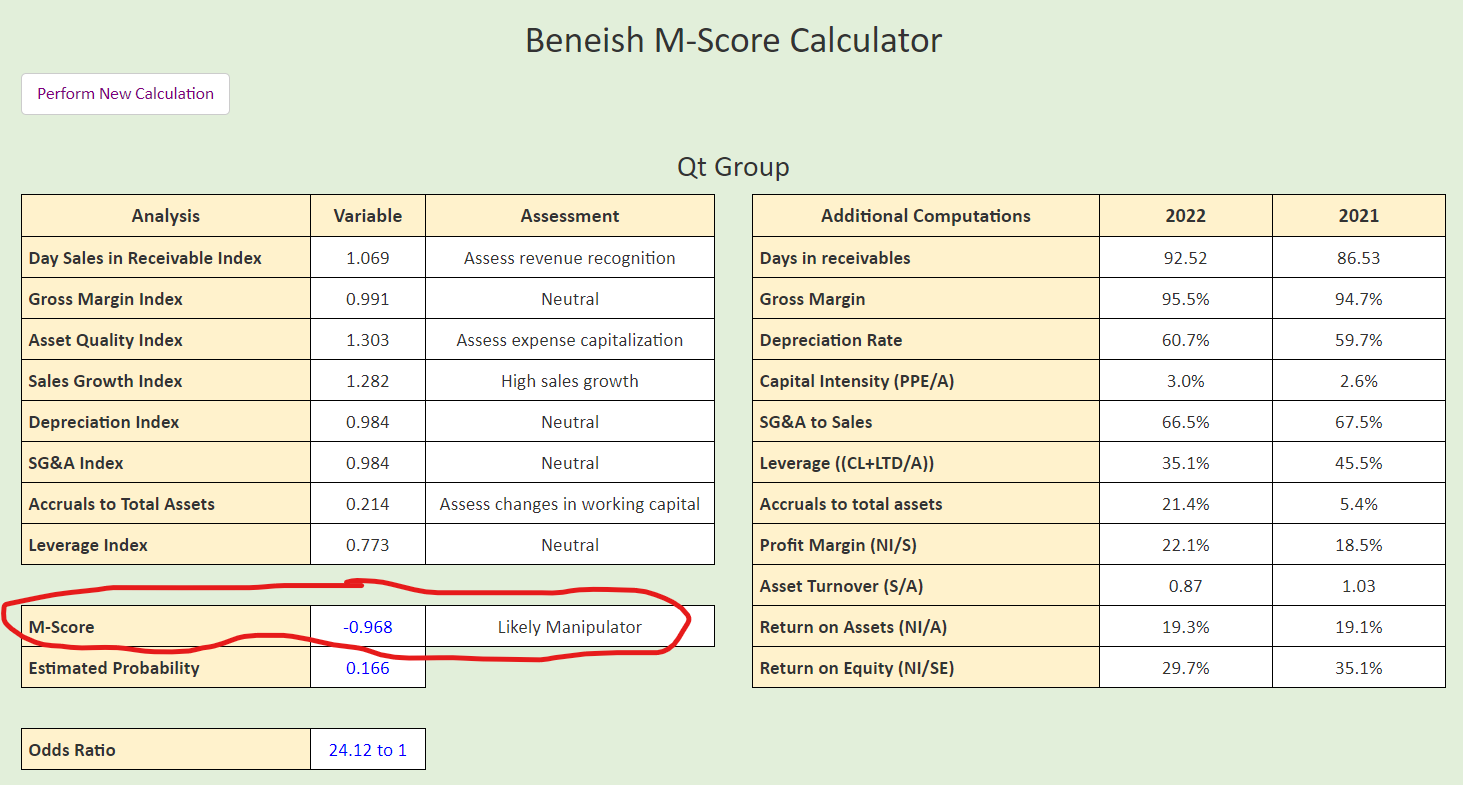

Näpyttelin parin viime vuoden tiedot Qt:sta sivun kalkulaattoriin ja vastauksena tämä työnsi ulos:

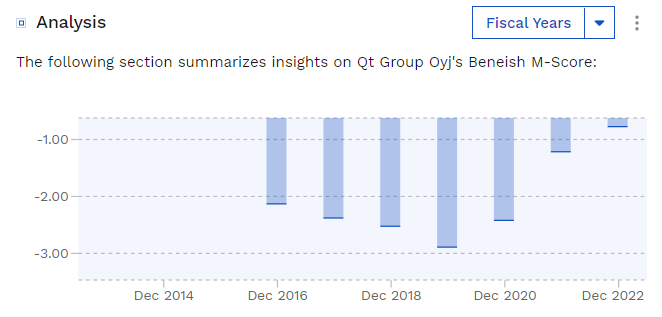

Finbox-sivusto myös laskee tuota ja sieltä saa Beneish M-Score kehityksen vuosittain:

https://finbox.com/OTCPK:QTGP.F/explorer/beneish_mscore

Mallilta puhtaat paperit saa -1,78 tai sen alle painuvalla arvolla. En tarkastanut Finboxin käyttämiä lukuja enkä oikein tiedä mitä tästä nyt olisi mieltä, mutta ajattelin jotta saattaisi keskustelua herättää.