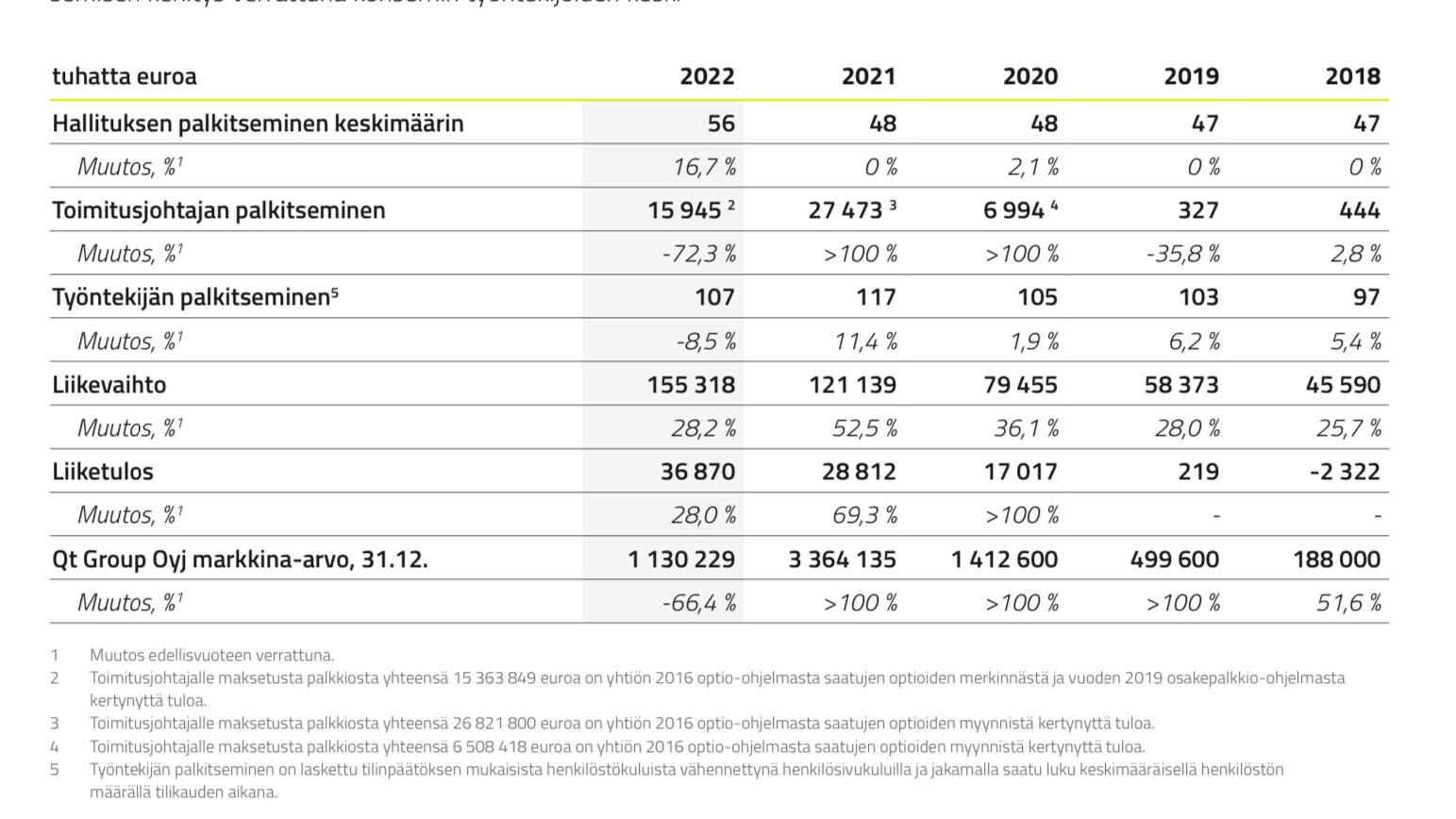

Tuo 16 MEUR ei ole ihan ”normaali” palkkataso vaan liittyy aiempiin kannustinohjelmiin.

Kannattaa vilkaista yhtiöiden vuoskarit ja palkitsemisraportit.

Kieltämättä aika amerikkalaisia lukuja mutta tässä on ollut hyvää onnea mukana palkittaville osakkeen noustessa ilmiömäisesti ja samalla kehitys ollut pääosin erinomaista viime vuosina. ![]()