Minulta on kysytty, miksi seurailen Qt:tä niin innokkaasti vaikka olen ollut sen suhteen aika skeptinen enkä edes omista osakkeita. Olen miettinyt samaa ja yksi syy lienee se, että kun yritystä on tullut seurailtua, niin samahan se on päivittää tietonsa.

Toinen - ehkä merkittävin - syy lienee Qt:n paljon parjattu vähäinen tiedottaminen ja raportointi. Tämä yhdistettynä värikkäisiin webcast-kommentteihin sekä kvartaalikohtaiseen heiluntaan on varmaankin syy osakkeen kovaan volatiliteettin. Näin hyvin kannattavalla ja mahdollisesti myös kasvavalla yhtiöllä volatiliteetti voi tarjota myös ostopaikkoja ja miksei myös omistajille hyviä myyntipaikkojakin.

Seuraavaksi hieman vastuutonta spekulointia viimeisen rapsan osalta. Jo tässä vaiheessa haluan korostaa, että olen yleensä ollut Qt:n suhteen väärässä arvioitteni kanssa, mutta saa kait sitä silti näin perjantai-iltana ajatella ääneen.

Luvut ovat omasta kirjanpidosta, joten ne saattavat sisältää virheitä.

Liikevaihdon laatu

Tajusin aikanaan liian myöhään, että 2021-2022 Qt:n liikevaihdon hurja kasvu ei johtunut uusista asiakkaista vaan vanhojen asiakkaiden vaihtaessa kehittäjälisenssit uusiin määräaikaisiin lisensseihin kertalisenssien sijaan. Näistä lisensseistä suurin osa tuloutetaan heti sopimuksen synnyttyä, joka johti hurjaan, parhaimmillaan jopa yli 50% YoY liikevaihdon kasvuun. Jossain vaiheessa liikevaihdon kasvu hyytyikin hieman, kun kaikki asiakkaat oltiin saatu käännytettyä, mutta se jatkoi silti ennakoimaani suurempana. Yhdeksi syyksi osottautui yrityskaupoilla hankittujen laadunvarmistusohjelmistojen(QA) menekki. Kahdentoista kuukauden juoksevan liikevaihdon kehitystä voi ihailla tästä jo aikaisemmin jakamastani kuvaajasta.

Toinen tekijä oli myös jakelulisenssiliikevaihdon paraneminen:

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|---|

| 12,0 | 14,3 | 15,3 | 21,4 | 29,5 | 44,1 |

Mukavasti kehittynyt kovakatteinen jakelulisenssien liikevaihto paransi myös kannattavuutta, joka samalla todisti Qt:n skaalautuvan liiketoimintamallin toimivuuden.

Qt on hankkinut laadunvarmistustyökaluja yritysostoin. Ensin se hankki Froglogic nimisen yhtiön Q2 2021:n ja myöhemmin Axivionin Q3 2022:n aikana. Omista muistiinpanoistani ei löydy merkintöjä Froglogicin luvuista, mutta Axivionin osalta niitä löytyy. Ostaessaan Axivionin, Qt kertoi yhtiön suoriutuneen seuraavasti:

Qt siis osti yhtiön, jonka toiminta oli juuri kääntynyt hyvin kannattavaksi. Se on varmaan osaltaan ollut edesauttamassa Qt:n omaa kannattavuusparannusta jakelulisenssien ohella.

Viimeisimmän tulosjulkistuksen yhteydessä johto ilmoitti, että QA tulee saavuttamaan tänä vuonna 30 miljoonan liikevaihdon, joten tästä tiedosta voisi yrittää tehdä joitain johtopäätöksiä.

Axivionin ostohetkellä Qt:n 12 kk:n liukuva liikevaihto oli 132 meuria. Siitä lisenssimyynnin ja konsultoinnin osuus oli n. 112 meuria ja edelleen siitä osuudesta jakelulisenssien osuus ehkä 25 meuria. Kehittäjälisensseille ja konsultoinnille jäisi siis noin 87 meuria. Kuten sanottua, Froglogicin liikevaihdon osuutta en osaa sanoa niin se on nyt nolla. Veikkaan, että oikeasti se oli pari tai muutama miljoonaa. Saa korjata, jos jollain on parempaa tietoa.

Tämän vuoden liikevaihdoksi arvaillaan reilut 210 meuria. Ylläpito olisi reilu 10 meuria. Jos 30 miljoonaa olisi sitten sitä QA:ta. Viimeisimmässä tulosjulkkarissa tulin siihen käsitykseen, että jakelulisenssien myynti olisi kasvanut hieman, joten oisko se sitten tänä vuonna vaikka 50 meuria. Tällöin kehittäjälisensseille ja konsultoinnille jäisi 120 meuria. (Jos oikein muistan, niin konsultoinnin sanottiin olevan tuosta n. 10%, mutta se vois olla enemmänkin, maks 20%)

Eli taulukossa luvut näyttävät tältä.

| Laji | Q2 2022 | 2024e | Kasvu |

|---|---|---|---|

| Koko liikevaihto | 132 | 210 | 60% |

| Kehittäjälisenssit ja konsultointi | 87 | 120 | 38% |

| QA | 5 (Arvio, ei Qt:n liikevaihdossa) | 30 | 500% |

| Jakelulisenssit | 25 | 50 | 100% |

Edit: Ylläpidon liikevaihto vuodelta 2024 oli jäänyt huomioimatta alkuperäisessä viestissä. Luvut korjattu. Eli koko ~80 meurin liikevaihdon kasvusta ko. ajanjaksolla, reilu 30 meuria olisi tullut kehittäjälisensseistä ja konsultoinnista. Meneekö oikein?

Kovia kasvulukuja, mutta paljon kasvupotentiaalia tuovan kehittäjälisenssien kasvu on ollut muita pienempää. QA-liikevaihto ei käsittääkseni luo potentiaalia jakelulisensseihin muuten kuin toivottavasti laadukkaimpina tuotteina, joita sitten on kivempi ostella. Toki se on mukavasti alariveille valuvaa liikevaihtoa. Jakelulisenssiliikevaihto varmaankin elää aika paljon maailman kansalaisten ostovoiman mukaan.

En siis tiedä mikä oli QA-liikevaihdon osuus silloisen Qt:n liikevaihdosta Q2 2022, joten vertailu ei sikäli ole tarkka.

Joka tapauksessa voidaan todeta, että liiketoiminta on todistanut kannattavuuspotentiaalinsa, mutta kestävään kasvuun tarvitaan hyvää kehittäjälisenssien myyntiä, joiden kehitystä johto kommentoi odotustenmukaiseksi.

Edit. Hinkulan laskuopin mukaan ko. ajanjaksolla euromääräisestä kasvusta suurin osa olisi tullut QA:sta sekä jakelulisensseistä.

Osakkeen hinta

Kuten @Antti_Jarvenpaa hienosti mainitsi tässä talousindikaattoreita käsittelevässä videossa Mariannen kanssa, talous ei ole fysiikkaa vaan muuttujat vaihtuvat kokoajan. Siksi sijoittaja joutuukin pohtimaan asoita todennäköisyyksien kautta.

En tiedä onko DCF paras tapa hahmotella Qt:n osakkeen arvoa, mutta ajattelin kuitenkin pyöritellä sitä. Täten korostankin, että tulevat pyörittelyt sisältävät valtavasti oletuksia, joten ne ovat varmasti väärässä, mutta niinhän DCF-mallit aina ovat. Ehkä tämä jotain suuntia kuitenkin antaa.

Kyselin tuolla aikasemmin foorumin parviälyltä näkemystä Qt:n potentiaalista mitä tulee EBITA-marginaaliin. Vastauksia tuli mukavat 239 ja ne näyttävät tältä.

Hahmottelin näitä lukuja Inderesin DCF-malliin siten, että liikevoittoprosentiksi (EBIT%) laitoin härskisti 5%-yksikköä pienemmän luvun kuin EBITA. Suurinpiirtein näin se on historian saatossa Qt:llä ollut maksimissaan ja samalla sain asiasta mukavasti vielä sekavamman ja vähemmän eksaktin. Verojen määrän yritin pitää dynaamisena, mutta poistoissa, käyttöpääoman muutoksessa ja investoinneissa käytin Inderesin lukuja. Nämäkin oikeasti pitäisi varmaan olla dynaamisia, mutta mistä niitä kuitenkaan oikeasti tietää, niin olkoon nyt noin.

Piirtelin tällaiset käyrät eri kannattavuustasoilla ja laskin lisäksi kyselyn perusteella parviälyn ennusteen, joka on laskettu painotettuna keskiarvona luokkakeskusten, ylimmän luokan alarajan sekä alimman luokan ylärajan mukaan. Tällä metodilla parviäly olettaa Qt:n EBITA-potentiaalin olevan ~33,7% eli mallissani käytän EBIT-lukuna 28,7%.

Laitoin malliin jokaiselle vuodella saman EBIT%:n. Suurin vaikutus tällä luvulla on terminaaliarvossa. Pienien vuosittaisten vaihtelujen merkitys on aika mitätön, varsinkin kun viivoja piirretään paksulla kynällä.

Sovin itseni kanssa, että Luiron Antin kasvuennusteet ovat oikeat eli 2025 20,5% ja siitä pikku hiljaa laskeva 2,5%:n terminaaliin. Silloin tuli tällainen kuvaaja.

Inderes käyttää mallissaan WACC-lukuna 8,4%:ia ja saa sillä osakkeen DCF-arvoksi 90e. (Kuvaajassa sininen Inderesin logon näköinen laatikko) Tätä kirjoittaessa markkina oli ajatellut osakkeen hinnaksi 68e (Kuvaajassa musta laatikko). Foorumin parviälyn tavoitehinta on sitten varmaan jotain 70-80e.

En osaa sanoa, mikä on osakkeen oikea hinta, mutta on osaketta joskus ostettu kovemmallakin riskillä.

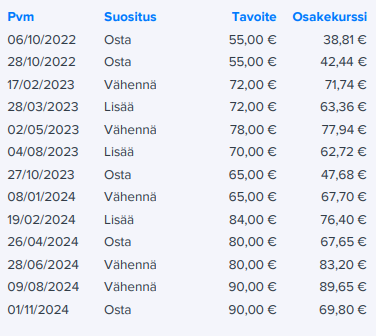

Kuten vanhoista tavoitehinnoista voi nähdä, nämä tulevaisuuden skenaariot ovat vaihdelleet aika paljon ajan saatossa.

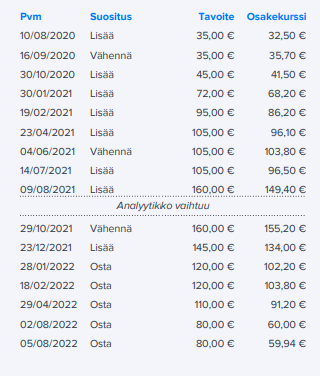

(![]() päästä analyytikolle ihan mukiinmenevästä osumatarkkuudesta)

päästä analyytikolle ihan mukiinmenevästä osumatarkkuudesta)

Tätä korostaakseni kaivoin vielä piruuttani tavoitehintahistorian, joka näyttää lukuja myös siltä ajalta, kun maailma oli pienyhtiösijoittajalle hieno paikka elää pl. pandemiat yms.

E: Tekstissä on korjailtu liikevaihtolukuja, korjaukset mainittu yllä.