Säännöt riipuu kanssa henkilöstä kuka kirjoittaa.![]()

16 tykkäystä

Jos mietitään miten asiakas tekee lisää bisnestä/säätää kustannuksissa omassa liiketoiminnassaan, niin miksi QT on parempi vaihtoehto kuin Kanzi tai muut kilpailijat? Osaako joku kertoa yhdellä lauseella (eli toisinsanoen tietää)? ![]()

@hartoppi Jollain taisi täällä aiemmin olla hyvä esimerkki QT:n koodin yksinkertaisuudesta ja täten myös varmuudesta ja luotettavuudesta, joka yleensä johtaa vähempiin murheisiin (virheisiin) ja on nopeampaa toteuttaa ja verifioida.

2 tykkäystä

Hyvä alku! Kiitos, pitänee kaivaa jostain. Jos mennään vielä syvemmälle, niin ehkä joku alasta ymmärtävä voisi selventää vielä, että miten “turvallinen” kilpailuetu tuo yksinkertaisuus ja luotettavuus koodissa on? Tarkoitan että sehän on huikea etu asiakkaalle, mutta kuinka helppo/vaikea kilpailijan on ottaa tuo kilpailuetu kiinni? (vrt. Revenio vallihaudat)

Tässä timestampilla Juha Varelius kertoo vastauksen kysymykseesi!

18 tykkäystä

Tämähän tuli kun ravintolassa tilattuna (hyvässä sellaisessa)! Kiitos kanssakirjoittajalle!

Itse tuotteen arvolupaukset ja kuvaus jää kyllä tuossa Vareliuksella melko pintapuoliseksi, ihan OK että kaikki näytöt voi tehdä ko. työkalulla mutta onko se sit siinä? Tuote on hyvä, joo ymmärrän, mutta näin sijoittajana ei vielä tuosta auennut että mikä se oikea syömähammas on, miksi mä ottaisin VW edustajana tuon käyttöön ennemmin kun vaikka sen Kanzin. Pitää jatkaa opiskelua, saa kertoa lisää jos joku tietää.

2 tykkäystä

Uskoisin, että Vareliuksen haastattelu on tänään tulossa. Näin on tapana aina H-kausien jälkeen.

Itseä kiinnostaa erityisesti:

- kilpailutilanne

- onko näkyvissä merkkejä kasvun hidastumisesta H2:lla koronan vuoksi

Ainakin valuutoista voi tulla suuruusluokkaa 10% tulospainetta Q3:lla?

11 tykkäystä

@hartoppi Aiemmissa kommenteissa täällä, muistaakseni Aston oli linkittänyt erään autovalmistajan (en nyt muista merkkiä) uutisen, missä oli Kanzi inside ja se ei kehuja testeissä saanut. Näitä uutisia jos enemmänkin ilmenee niin voisi päätellä että QT:n ratkaisut myös laadukkaampia vrt. Kanzi tässä kohtaa.

Astonille ja kumppaneille erityiskiitokset hyvästä ja laadukkaasta panostuksesta tähän ketjuun. Todella hyvää työtä ja tätä on ilo seurata!

16 tykkäystä

Huomasin että kurssissa 34,87 myös QT saavuttaa ”yksisarvisen” tittelin, melkoinen anomalia mikäli tällaisia tulee Helsingissä kaksi samalla viikolla. Juhan kommentteja odotellessa.

34 tykkäystä

Hyvä tulos kuten yleensä tuppaa käymään edeltävän hyvän tuloksen jälkeen.

Kysymys: kuinka paljon “kertaluonteista” kasvua arvioitte saadun tälle vuodelle sen jälkeen kun tammikuussa heikennettiin ilmaisen lisenssin ehtoja uusimpien päivitysten suhteen?

1 tykkäys

@Mikael_Rautanen & @Verneri_Pulkkinen,

jos ei ole vielä haastattelua ehditty tehdä, niin täälläkin kiinnostaa kilpailutilanne, lisenssiehdot, maantieteellinen markkinakatsaus sekä isojen kauppojen ajoittuminen, eli esim.:

-

Oliko neljänneksellä isoja kauppoja vai oliko tämä ns. normaalisuoritus?

-

Miten myynti vetää? Päästäänkö fyysisesti asiakkaisiin ja kuinka tärkeää fyysinen läsnäolo ylipäätään on?

-

Onko toimialakohtaisesti nähty erilaisia kasvusuuntia koronakriisin aikana, ts. onko mahdolliset kivijalat (esim. autoteollisuus) kivijalkoja myös korona aikana ja sen jälkeen?

-

Millaisena näette kilpailutilanteen? Onko teknologinen etumatka edelleen olemassa ja minkälaisena uskotte kilpailun jatkuvan?

-

Miten arvioisitte markkinatilannetta mantereittain? Lähinnä siitä näkökulmasta, että ollaanko joissakin paikoissa jo pre-korona -tilanteessa toiminnan/kasvun osalta ja millä alueilla korona edelleen vaivaa jos vaivaa?

-

Lisenssiehdoista on ollut melkoista mutinaa kuluneen vuoden aikana. Onko tämä mutina jatkunut, miten se on vaikuttanut yhtiön toimintaan ja onko se näkynyt positiivisesti/negatiivisesti yhtiön luvuissa tai suhteessa kilpailijoihin?

30 tykkäystä

Kiitos @Aston_Livingstone Huikeasta työstä ketjussa ![]()

![]() Otetaan yhdet sille tänään ja suunnataan katse kohti vahvoja kvartaaleja.

Otetaan yhdet sille tänään ja suunnataan katse kohti vahvoja kvartaaleja.

23 tykkäystä

Hyviä kysymyksiä Maurilta.

Mutta mitä “isoja kauppoja” Qt:lla voisi olla, kun bisnes perustuu lisensseihin ja ylläpitoon? Isoja uusia sopimuksia voi kyllä olla.

2 tykkäystä

Tässäpä pohdiskelen, että mitä kautta Mikael löytää perusteet targetin nostolle maanantaiksi… vai löytääkö?

Foorumilla jo tiedetään, että Qt kohdemarkkinan koko on esim. noin 750M€ (1.5 mrd laitetta a la 50snt per laite), mutta laaja rapsa on Mikaelilla tekemättä ja tuo esitetty 250M€ kohdemarkkina laahaa auttamatta perässä.

Sijoittajana holdaan ilman muuta hamaan tappiin asti, mutta mielenkiintoista on nyt nähdä mihin seikkoihin (kuinka uskottaviin seikkoihin) nojaten mahdollinen Targetin nosto tulee ![]() Tässä varmaan itsekin tulee oppimaan nyt lisää maanantaina.

Tässä varmaan itsekin tulee oppimaan nyt lisää maanantaina.

Olen edelleen sitä mieltä, että 60-80€ on realismia vuonna 2024-2025.

31 tykkäystä

Mielestäni yksi asia mikä lisää entisestään luottamusta Qt Group:iin on sen vahva suorittaminen tällaisena poikkeusaikanakin. Odotuksien ylittäminen ja jälleen erinomaiset luvut kertovat oikeasta suunnasta ja yrityksen vahvuudesta. Korona-aikanakin tehdään tällaista tulosta, niin tavallisena aikana on hankala löytää merkittävämpiä esteitä tietyille osa-alueille.

Vuodelle 2025 arvioitu tavoitehinta (40€) ollaan saavuttamassa pian (viimeistään ensi vuonna paukutellaan rikki ![]() ). Edellisen osarin julkistuspäivän jälkeenhän noustiin vielä seuraavinakin päivinä. Johanneksen ja Astonin laskelmat tavoitehinnasta sinne 70€ paikkeille eivät ollenkaan kuulosta huonoilta

). Edellisen osarin julkistuspäivän jälkeenhän noustiin vielä seuraavinakin päivinä. Johanneksen ja Astonin laskelmat tavoitehinnasta sinne 70€ paikkeille eivät ollenkaan kuulosta huonoilta ![]()

21 tykkäystä

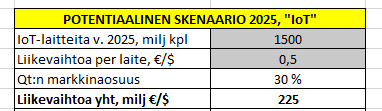

Pakko nyt kysyä kun viimeksi jäi hämäämään kun laitoit laskelmia tänne. Muistanko väärin että toinen laskelma perustui laitteiden määrään ja Qt:n markkinaosuuteen ja 50sentin liikevaihtoon per laite. Tämähän tulee siis pelkästä jakelulisensseistä eli kun siihen lisää muun liikevaihdon ja tuloksen niin laskelmathan karkaa aivan toiselle planeetalle? ![]()

1 tykkäys

Joo, tämä laskelma perustui mainitsemaasi asiaan:

Suhtaudu suurella varauksella.

Arviolta noin 75mrd IoT-laitteen kokonaisuudesta Qt:n kohdemarkkinaa olisi siis noin 1,5mrd laitetta (sis. kehittäjälisenssit, jakelulisenssit, lisenssimyynti yms.)… ja siitä arvioin Qt:n penetroivan esim 30% osuuden.

Tuossa laskelmassa ei nyt ole huomioitu konsultointia ym. Mutta liiketoimintamallista johtuen konsultointi on todennäköisesti vaikka 10-20% välillä koko liikevaihdosta… eli se tulisi periaatteessa tuohon päälle.

Mutta todellisuudessa huomattavasti isompi merkitys on sillä, miten tuon taulukon parametrejä muuttaa… eli siksi tuohon konsultointiosaan ei ole nyt kiinnitetty erikseen huomiota toimestani.

5 tykkäystä

Juu kyllähän tuo riittävällä tarkkuudella suuntaa antaa muutenkin tuo laskelma. Kiitos vastauksesta!

2 tykkäystä

Joo kyllä tämä on vaan se positiivinen ongelma, jota Mikael ja Verneri on noilla videoilla luukuttaneet. No, eiköhän sieltä jossain vaiheessa sitten osinkohanat aukea jos ei pystytä investoimaan enää enempää järkevällä tuotto-odotuksella.

1 tykkäys

Qt:lla on 24,285,610 osaketta ulkona eli miljardin valuaatio tulee kurssilla 41.18€.

1 tykkäys