Yksisarvisuus mitataan dollareissa.

3 tykkäystä

Vareliuksen haastis ulkona! ![]()

53 tykkäystä

“normi suoritus”… ei taida Juhalla muuta lisättävää olla. ![]()

5 tykkäystä

Paljon pyöri keskustelu koronan ympärillä, vaikka Varelius totesi olevan rauhallisin mielin vuoden kannalta. Vähän tuli olo, että Varelius olisi halunnut kovempaa suorittamista ja häntä harmitti tilanne vaikka tulos oli iha hyvä. Uskon että posarille realistinen mahdollisuus loppuvuodesta jos uusia lockdowneja ei tule.

Rekrytoinnissa taitaa vähän olla myös soraa rattaiden välissä (korona pentele), mikä on inhaa kasvu yhtiölle.

14 tykkäystä

Vihjaileeko posaria loppuvuodelle, jos korona ei pahasti sotke kuvioita? “Katsotaan miten koronatilanne kehittyy ja päivitellään näkymiä Q3 jälkeen”.

Eihän tuolla nyt ole merkitystä pitkällä aikavälillä, mutta mukava kuulla miten luottavainen TJ on yhtiön lähitulevaisuudestakin.

20 tykkäystä

Kovin luottavaisen oloista keskustelua. Näkymiä ei päivitetty mahdollisen koronan toisen aallon vuoksi ja jäi vaikutelma että muuten niitä olisi tarkastettu ylöspäin. Itseäni nauratti kohdassa “Meidän tavoite 2025 on tosiaan se 20% ebit , sanotaan nyt näin että ainakin sen verran silloin tulee”.

43 tykkäystä

Videon kohdassa 6:50 Juhan kasvoilta paistaa kyllä sellainen sisäinen hymy kun kysyttiin 2025 EBIT-marginaalista… “noooh se 20% on nyt vähän sellainen että kyllä se nyt ainakin sieltä tulee”.

Tulkitsen itse videon sanatonta viestintää niin, että eiköhän sieltä tule ne tuplat tuohon nähden ![]()

Huikean hyvä haastattelu, kiitos @Mikael_Rautanen @Verneri_Pulkkinen ja @Juha_Varelius

Disclaimer: Katsoin videon tietysti QT-lasien läpi

51 tykkäystä

Omaan korvaan kuulosti myös hyvältä, että myyjien palkitsemista on viety uusien asiakkaiden suuntaan. Yhtenä riskinä on, että organisaatio (varsinkin myyntiorganisaatio) laiskistuu, jos palkitsemismallit ei tue todella aggressiivista laajentumista. Ja jos Qt onnistuu laajentamaan kohdemarkkinoita, niin silloin latu on auki pitkälle tulevaisuuteen.

8 tykkäystä

Ei tuossa minun mielestä jäänyt mitään epäselväksi ![]() Kovaa kyytiä

Kovaa kyytiä ![]() Toki toivotaan, ihmisten ja firman kannalta ettei samanmoisia kahden kuukauden lockdowneja tule syksylle. Kyllä tuosta rivien välistä voi asioita lukea

Toki toivotaan, ihmisten ja firman kannalta ettei samanmoisia kahden kuukauden lockdowneja tule syksylle. Kyllä tuosta rivien välistä voi asioita lukea ![]()

![]()

4 tykkäystä

Huippuhaastiksia taas Mikaelilta ja tiimiltä! Inden toimari näyttää hienosti mallia, että miten otetaan kysymyksiä yhteisöstä. Mikä voi olla parempaa sijoittajapalvelua kuin hoitaa toimitusjohtajan kommentit yksityissijoittajien kysymyksiin muutaman tunnin kuluessa.

Terveisin @Mikael_Rautanen -fanipoika nro1 ![]()

29 tykkäystä

Sen verran voisin itse kommentoida autoteollisuudesta, että ainakin meillä töissä käytetään COVID19 hyödyksi tuotekehityksen osalta. Paljon käytetään nyt paukkuja autonomous puolella, joka varmaan pitkällä sihdillä sataa Qtn laariin.

14 tykkäystä

Hyvältä vaikuttaa.

- Kasvu jatkuu

- Kasvun rajat eivät tule heti vastaan

- Johdolla hyvä track record ja skin in the game

Näitä kannattaa ostaa nouseviin kursseihin sopivilla hetkillä.

Arvostustaso on aika kohtuullinen vielä ison maailman verrokkeihin nähden tosin ei laatukaan nyt ehkä ihan samaa luokkaa ole kuin parhailla… tuotteen vallihauta kuitenkin nähdäkseni aika matala

5 tykkäystä

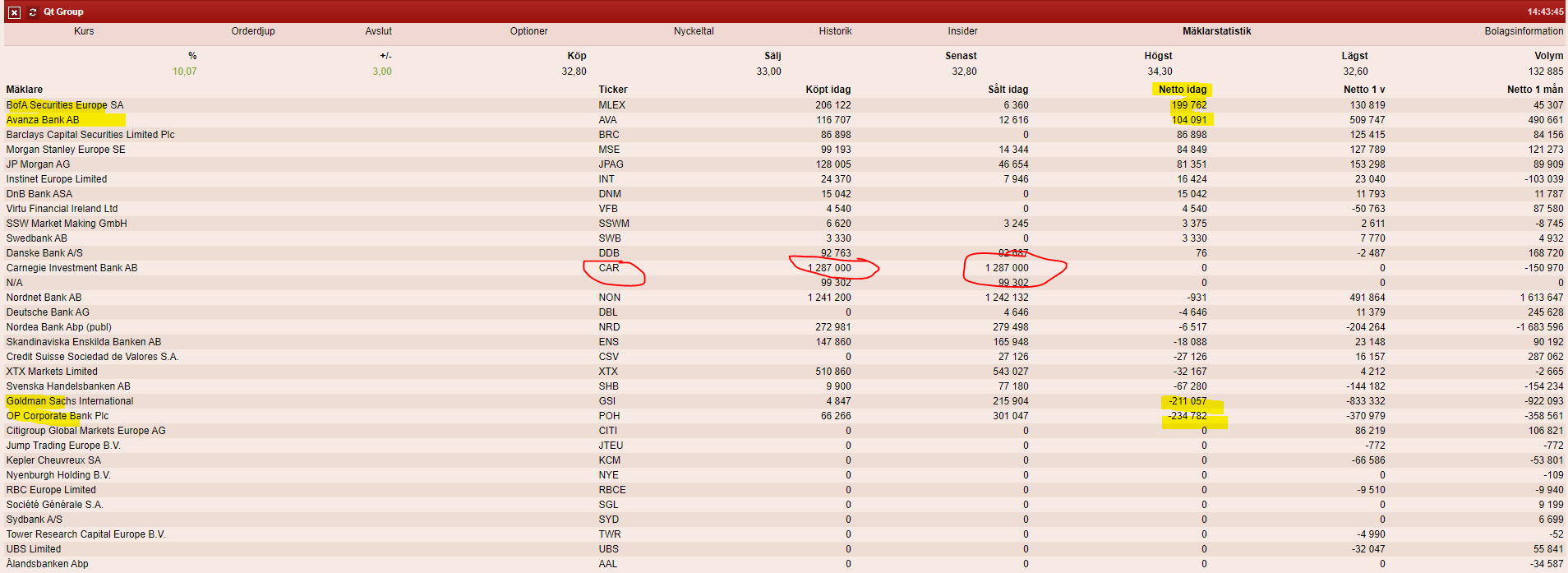

Pientä havainnointia kaupankäynnistä tänään… vaihto ollut jo reipas 4,4 miltsiä eli hyvä päivä katsella liikkuja…

Julkisista lähteistä lisääjiä mm. Massen isoserkku Warrenin pankki sekä Avanzalaiset… vähennä-puolella mm. OP ja Goldman. Nämä selittävät kuitenkin hyvni pienen osan kaupankäynnistä. Ainakin tuo CAR sisäinen kauppa selittää reilun miltsin sekä nordnettiläisten toisen miltsin

![]()

Pistäkää vaan tänne tietoa jos bongaatte isompia toimijoita ostolaidalla ym. terminaaleistanne

6 tykkäystä

Komppaan @Mauri a! Ja kiitos myös itsellesi terävistä kysymyksistä, ne oli erittäin spot-on.

Ilo näitä on katsella kun on sekä hyvä haastattelija että haastateltava. Olenkohan yhdenkään toimarin haastatteluita katsonut niin useasti uudestaan kuin tämän Vareliuksen. ![]()

Tietäen uusasiakashankinnan tärkeyden tässä vaiheessa Qt:n tarinaa (myynnin pitkä häntä, jakelulisenssit, you know) niin kuulosti kyllä hyvältä reagoinnilta tuo “new logo bonus”. Jotenkin tuntuu nämä parhaat firmat löytävän kyllä keinot aina tilanteen mukaan.

Jatketaan ihmettelemistä. Mikaelin rapsaa odotellessa, ja etenkin sitten oletettavasti myöhemmin ilmestyvää laajaa raporttia jo kovasti odotellen.

14 tykkäystä

Olihan sinne pujahtanut monta Maurin kysymystä, hienoa.

Minua lämmitti maininta kehittäjälisenssien hyvästä menekistä. Se on varma merkki pitkän tähtäimen menestyksestä.

20 tykkäystä

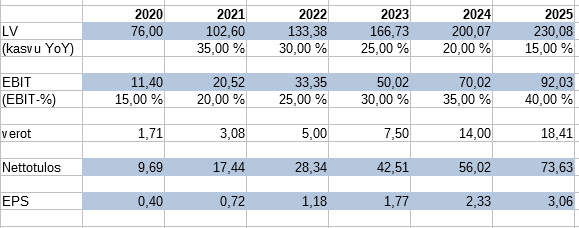

Heitetääs tänne perjantai-illan ratoksi erittäin pikana tehty Qulleroimainen kyhäelmä. Kutsutaan sitä vaikka poluksi @Aston_Livingstone n “IoT-skenaarioon”. Se löytyy tuolta ylempää pariinkin kertaan. Viimeksi tänään postattu.

Eli homman nimihän on se, että kun jakelulisenssien tuotot alkaa kunnolla juoksemaan, riittää meillä muutamaksi vuodeksi oikeinkin railakasta liikevaihdon kasvua. Samanaikaisesti kannattavuus skaalautuu (maltillisesti, köhöm). Tästähän nähtiin JO nyt välähdys kun vähän kuluja lyötiin alemmas, niin jo vain! (Todellisuudessahan tuo riippunee paljon millaisia kasvupanostuksia tarvitaan, että pysytään hommassa mukana. Tuotekehitys, myyntiorganisaatiotakin tarvitsee vuosi vuodelta aina vähän lisää jne.)

Rahoituskulujahan ei tämän kassakoneen tarvitse paljoa maksella, koska lainaakaan ei tartte. Paitsi ehkä yritysostoihin, mutta niitä voitte hahmotella sitten omassa päässänne ![]()

Siitä sitten vain miettimään mitäs se meidän osakekurssi sanoo näillä spekseillä vuonna 2025 ![]()

Ja sitten vielä ihan vain varmuuden vuoksi, tämä on huumorilla tehty harjoitus, ja siitä ei kannata vetää mitään johtopäätöksiä! Jos näistä tarttuu jotain pöhköjä ajatuksia, niin suosittelen odottamaan vaikka Mikaelin raporttia, siellä on enemmän realismia ![]()

Mutta saa silti heittää kommenttia! Kuinka paljon vähemmän liikevaihdon olettaisi kasvavan? Mihin se EBIT-% tulee jäämään? Onko jollain hurjalla kristallipalloa vuosikymmenen jälkimmäisen puoliskon maailmaan? Mitä Qt tekee silloin vai tekeekö mitään?

40 tykkäystä

Eipä tähän nyt osaa oikein muuta kommentoida omilla huonoilla laskutaidoilla, kuin että:

- 2019 kuutin liikevaihto oli 58 miljoonaa

- yhtiön oma target 2025 on 175 miljoonaa

- astonin qulleroesimerkissä oli heitetty 225 miljoonaa vuodelle 2025

Jos katsotaan, millaista vuosikasvua homma vaatii:

- Ohjeistuksen mukainen 58m → 175m 6 vuoden aikana (2020-2025): 20,2% per annum

- Qullero-skenaario 58m → 225m 6 vuoden aikana: 25,4% per annum

Nyt esimerkiksi H1/2020 aikainen kasvu on ollut 36,1% korona-aikana. Lisäksi mikäli tulevaisuudessa painopiste siirtyy kehittäjälisensseiltä jakelulisenssien puolelle, tullaan näkemään skaalautumista.

Miltä kuulostaa? Missä kohdassa Qulleromaiset oletukset menevät vikaan? ![]()

24 tykkäystä

GM julkisti uuden keihäänkärkiprojektinsa, eli EV Cadillac.

On muuten Kanzi inside ja mielenkiintoista katsoa millaisia arvosteluja tulee saamaan.

Uutisesta päätellen nämä artikkelit alkavat kiinnittää enemmän ja enemmän huomiota IVI-näyttöjen teknisiin yksityiskohtiin ja laatuun. Ihan kuin telkkarikaupassa olisi.

Kilpailu kiristyy automotivessa. Onneksi Qt on 69 muullakin toimialalla joissa Kanzia ei näy liiemmin.

On the interior, the vehicle’s 33-inch driver information center and infotainment screen extends across nearly the entire instrument panel of the cabin. GM says the display has the highest pixel density available in the automotive industry and can display over 1 billion colors.

“It really is an amazing piece of engineering and, frankly, industrial design,” Smith said. “We wanted to make it feel like a piece of jewelry, so it does kind of float.”

The vehicle also features a new “dual-plane augmented reality-enhanced head-up display” that projects driver information and navigation onto the windshield in front of the driver. The vehicle will also have remote self-parking.

8 tykkäystä

@Juha_Varelius mainitsit tuossa haastattelussa, että esim. autotehtaat on ollut kiinni Q2 aikana. Mikä on se viive, että tämä näkyy Qt:n tuloksessa? Mikä on viive ylipäänsä tuloutuksissa niissä tuotteissa, jotka ovat jo tuotannossa?

3 tykkäystä

Kyllä tämän haastiksen, kun katsoo näin uudestaankaan niin on vaikea välttyä katsomatta sitä Bullero/Qullero-lasien läpi. Vaikuttaa äkkiseltään liiankin hyvältä…

3 tykkäystä