Hyviä kysymyksiä Maurilta.

Mutta mitä “isoja kauppoja” Qt:lla voisi olla, kun bisnes perustuu lisensseihin ja ylläpitoon? Isoja uusia sopimuksia voi kyllä olla.

Hyviä kysymyksiä Maurilta.

Mutta mitä “isoja kauppoja” Qt:lla voisi olla, kun bisnes perustuu lisensseihin ja ylläpitoon? Isoja uusia sopimuksia voi kyllä olla.

Tässäpä pohdiskelen, että mitä kautta Mikael löytää perusteet targetin nostolle maanantaiksi… vai löytääkö?

Foorumilla jo tiedetään, että Qt kohdemarkkinan koko on esim. noin 750M€ (1.5 mrd laitetta a la 50snt per laite), mutta laaja rapsa on Mikaelilla tekemättä ja tuo esitetty 250M€ kohdemarkkina laahaa auttamatta perässä.

Sijoittajana holdaan ilman muuta hamaan tappiin asti, mutta mielenkiintoista on nyt nähdä mihin seikkoihin (kuinka uskottaviin seikkoihin) nojaten mahdollinen Targetin nosto tulee ![]() Tässä varmaan itsekin tulee oppimaan nyt lisää maanantaina.

Tässä varmaan itsekin tulee oppimaan nyt lisää maanantaina.

Olen edelleen sitä mieltä, että 60-80€ on realismia vuonna 2024-2025.

Mielestäni yksi asia mikä lisää entisestään luottamusta Qt Group:iin on sen vahva suorittaminen tällaisena poikkeusaikanakin. Odotuksien ylittäminen ja jälleen erinomaiset luvut kertovat oikeasta suunnasta ja yrityksen vahvuudesta. Korona-aikanakin tehdään tällaista tulosta, niin tavallisena aikana on hankala löytää merkittävämpiä esteitä tietyille osa-alueille.

Vuodelle 2025 arvioitu tavoitehinta (40€) ollaan saavuttamassa pian (viimeistään ensi vuonna paukutellaan rikki ![]() ). Edellisen osarin julkistuspäivän jälkeenhän noustiin vielä seuraavinakin päivinä. Johanneksen ja Astonin laskelmat tavoitehinnasta sinne 70€ paikkeille eivät ollenkaan kuulosta huonoilta

). Edellisen osarin julkistuspäivän jälkeenhän noustiin vielä seuraavinakin päivinä. Johanneksen ja Astonin laskelmat tavoitehinnasta sinne 70€ paikkeille eivät ollenkaan kuulosta huonoilta ![]()

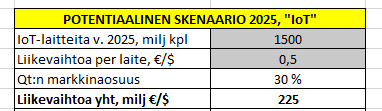

Pakko nyt kysyä kun viimeksi jäi hämäämään kun laitoit laskelmia tänne. Muistanko väärin että toinen laskelma perustui laitteiden määrään ja Qt:n markkinaosuuteen ja 50sentin liikevaihtoon per laite. Tämähän tulee siis pelkästä jakelulisensseistä eli kun siihen lisää muun liikevaihdon ja tuloksen niin laskelmathan karkaa aivan toiselle planeetalle? ![]()

Joo, tämä laskelma perustui mainitsemaasi asiaan:

Suhtaudu suurella varauksella.

Arviolta noin 75mrd IoT-laitteen kokonaisuudesta Qt:n kohdemarkkinaa olisi siis noin 1,5mrd laitetta (sis. kehittäjälisenssit, jakelulisenssit, lisenssimyynti yms.)… ja siitä arvioin Qt:n penetroivan esim 30% osuuden.

Tuossa laskelmassa ei nyt ole huomioitu konsultointia ym. Mutta liiketoimintamallista johtuen konsultointi on todennäköisesti vaikka 10-20% välillä koko liikevaihdosta… eli se tulisi periaatteessa tuohon päälle.

Mutta todellisuudessa huomattavasti isompi merkitys on sillä, miten tuon taulukon parametrejä muuttaa… eli siksi tuohon konsultointiosaan ei ole nyt kiinnitetty erikseen huomiota toimestani.

Juu kyllähän tuo riittävällä tarkkuudella suuntaa antaa muutenkin tuo laskelma. Kiitos vastauksesta!

Joo kyllä tämä on vaan se positiivinen ongelma, jota Mikael ja Verneri on noilla videoilla luukuttaneet. No, eiköhän sieltä jossain vaiheessa sitten osinkohanat aukea jos ei pystytä investoimaan enää enempää järkevällä tuotto-odotuksella.

Qt:lla on 24,285,610 osaketta ulkona eli miljardin valuaatio tulee kurssilla 41.18€.

Yksisarvisuus mitataan dollareissa.

Vareliuksen haastis ulkona! ![]()

“normi suoritus”… ei taida Juhalla muuta lisättävää olla. ![]()

Paljon pyöri keskustelu koronan ympärillä, vaikka Varelius totesi olevan rauhallisin mielin vuoden kannalta. Vähän tuli olo, että Varelius olisi halunnut kovempaa suorittamista ja häntä harmitti tilanne vaikka tulos oli iha hyvä. Uskon että posarille realistinen mahdollisuus loppuvuodesta jos uusia lockdowneja ei tule.

Rekrytoinnissa taitaa vähän olla myös soraa rattaiden välissä (korona pentele), mikä on inhaa kasvu yhtiölle.

Vihjaileeko posaria loppuvuodelle, jos korona ei pahasti sotke kuvioita? “Katsotaan miten koronatilanne kehittyy ja päivitellään näkymiä Q3 jälkeen”.

Eihän tuolla nyt ole merkitystä pitkällä aikavälillä, mutta mukava kuulla miten luottavainen TJ on yhtiön lähitulevaisuudestakin.

Kovin luottavaisen oloista keskustelua. Näkymiä ei päivitetty mahdollisen koronan toisen aallon vuoksi ja jäi vaikutelma että muuten niitä olisi tarkastettu ylöspäin. Itseäni nauratti kohdassa “Meidän tavoite 2025 on tosiaan se 20% ebit , sanotaan nyt näin että ainakin sen verran silloin tulee”.

Videon kohdassa 6:50 Juhan kasvoilta paistaa kyllä sellainen sisäinen hymy kun kysyttiin 2025 EBIT-marginaalista… “noooh se 20% on nyt vähän sellainen että kyllä se nyt ainakin sieltä tulee”.

Tulkitsen itse videon sanatonta viestintää niin, että eiköhän sieltä tule ne tuplat tuohon nähden ![]()

Huikean hyvä haastattelu, kiitos @Mikael_Rautanen @Verneri_Pulkkinen ja @Juha_Varelius

Disclaimer: Katsoin videon tietysti QT-lasien läpi

Omaan korvaan kuulosti myös hyvältä, että myyjien palkitsemista on viety uusien asiakkaiden suuntaan. Yhtenä riskinä on, että organisaatio (varsinkin myyntiorganisaatio) laiskistuu, jos palkitsemismallit ei tue todella aggressiivista laajentumista. Ja jos Qt onnistuu laajentamaan kohdemarkkinoita, niin silloin latu on auki pitkälle tulevaisuuteen.

Ei tuossa minun mielestä jäänyt mitään epäselväksi ![]() Kovaa kyytiä

Kovaa kyytiä ![]() Toki toivotaan, ihmisten ja firman kannalta ettei samanmoisia kahden kuukauden lockdowneja tule syksylle. Kyllä tuosta rivien välistä voi asioita lukea

Toki toivotaan, ihmisten ja firman kannalta ettei samanmoisia kahden kuukauden lockdowneja tule syksylle. Kyllä tuosta rivien välistä voi asioita lukea ![]()

![]()

Huippuhaastiksia taas Mikaelilta ja tiimiltä! Inden toimari näyttää hienosti mallia, että miten otetaan kysymyksiä yhteisöstä. Mikä voi olla parempaa sijoittajapalvelua kuin hoitaa toimitusjohtajan kommentit yksityissijoittajien kysymyksiin muutaman tunnin kuluessa.

Terveisin @Mikael_Rautanen -fanipoika nro1 ![]()

Sen verran voisin itse kommentoida autoteollisuudesta, että ainakin meillä töissä käytetään COVID19 hyödyksi tuotekehityksen osalta. Paljon käytetään nyt paukkuja autonomous puolella, joka varmaan pitkällä sihdillä sataa Qtn laariin.

Hyvältä vaikuttaa.

Näitä kannattaa ostaa nouseviin kursseihin sopivilla hetkillä.

Arvostustaso on aika kohtuullinen vielä ison maailman verrokkeihin nähden tosin ei laatukaan nyt ehkä ihan samaa luokkaa ole kuin parhailla… tuotteen vallihauta kuitenkin nähdäkseni aika matala