Varmaan Evli Asset Management

Qt:n 2019 vuosikertomuksesta ![]()

13 tykkäystä

Q2-tulosjulkkarissa vitsailtiin, että oikea jackpot olisi jos kasvomaskeihin tulisi näytöt. Siinä pisteessä ei vielä olla mutta mm. LG alkaa valmistamaan astetta kehittyneempiä maskeja:

”Employing LG’s latest advancements in air purification, high-performance replaceable filters enable PuriCare Wearable to supply fresh, clean air indoor and out. With its Dual Fans and patented Respiratory Sensor, LG’s wearable air purifier allows users to take in clean, filtered air while the Respiratory Sensor detects the cycle and volume of the wearer’s breath and adjusts the dual three-speed fans accordingly. The fans automatically speed up to assist air intake and slow down to reduce resistance when exhaling to make breathing effortless.”

Alkuperäinen tiedote LG REVOLUTIONIZES PERSONAL CLEAN AIR WITH PURICARE™ WEARABLE AIR PURIFIER | LG NEWSROOM

13 tykkäystä

Noita on tutkittu jo peräti 13 vuotta sitten ![]()

Reusable masks should be stockpiled, because the supply of disposable masks will likely prove inadequate. UV light, directed overhead, may be beneficial in hospitals and nursing homes.

2 tykkäystä

19 tykkäystä

23 tykkäystä

Kuutin Online World Summittia pääsee ilmaiseksi seuraamaan ![]()

16 tykkäystä

QT:lta tuli tänään promopostia. 10 syytä miksi valita heidät ![]() (Jos näitä ei saa jakaa niin poistakaa, kyseessä ilmainen lataus.)

(Jos näitä ei saa jakaa niin poistakaa, kyseessä ilmainen lataus.)

43 tykkäystä

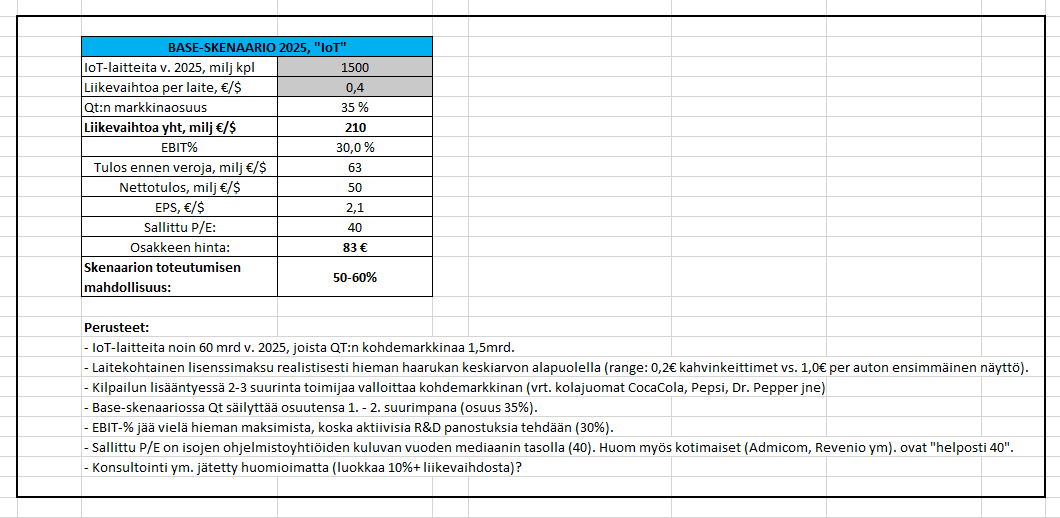

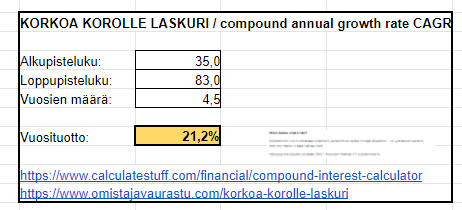

Olen saanut hieman lisää luottoa omiin Qt-laskelmiini tutkittuani keissiä lisää. Laitan tähän tuoreimman Base-skenaarioni alle… ei isoa muutosta… olisin silti hieman luottavaisempi 60-80€ rangen yläpäähän taipumaan, kuin alapäähän… mutta tämähän on vain arvailua seuraavat 5 vuotta ![]()

Bear ja Bull edelleen samat 17€ ja 159€… ja jos lappu jäisi 60€ tasoille 4,5 v päästä niin tuotto-odotus olisi vielä 12,7%.

Saan fair valueksi 83€ ja tuotto-odotukseksi 4,5 vuodelle edelleen 21%.

t. Ashwton D. Livingdaran, aikamme arvonmäärityksen huru.

71 tykkäystä

Analyytikon kommentti ja oma kommenttini tuosta yo. laskelmasta. Mulla loppuu yksinkertaisesti taidot kesken. Eli käsi pystyyn täällä ![]() . Suhtautukaa nyt hyvin suurella varauksella.

. Suhtautukaa nyt hyvin suurella varauksella.

Ps. Onneksi kohta saataneen paljon ammattimaisempia arvioita laajan rapsan muodossa ![]()

27 tykkäystä

Kaipa voit laskea vaikka tuohon 83euron päälle vielä vaikka 50% epseistä päälle, jotka saattaisi osinkoina tulla. Esim 0,5x2,1e+0,5x1,6e jne. miten ikinä tuo tulos saattaisi kehittyä. Eli pyöristettynä vaikka 2-3e lisää tuohon skenaarion kurssiin.

Mutta mielestäni alkuperäinen laskelmasi ajaa paremmin asian, kun siitä paistaa läpi (niinkuin pitääkin) mutkien suoraksi veto, eikä yritetä liikaa desimaaleilla yms. pelata. Noilla kumuloiduilla osingoilla on kumminkin yhtä iso vaikutus kokonaistuottoon kuin sillä saadaanko liikevaihtoa 0,4e vai 0,41e per laite.

Ja ehkä aston sitten vuonna 2025 esittelee kunnon DCF mallinnukset vuoden 2030 näkymistä, kunhan kerkeää harjoitella.

4 tykkäystä

Mähän voin aina käydä muokkaamassa jo valmista DCF:ää - mulla on edellinen tallessa ![]() Mun pitää vaan kattoa uudet parametrit läpi, onko kiinnostusta? (voisin tota taas väsää solubiologian opiskelun ohessa

Mun pitää vaan kattoa uudet parametrit läpi, onko kiinnostusta? (voisin tota taas väsää solubiologian opiskelun ohessa ![]() )

)

PS: @Aston_Livingstone huomio ja sisäistä tää, oikeesti! ![]()

47 tykkäystä

no tuskin tuohon kukaan vastaa, että ei kiinnosta ![]() anna mennä vaan jos itseäsi kiinnostaa tehdä!

anna mennä vaan jos itseäsi kiinnostaa tehdä!

2 tykkäystä

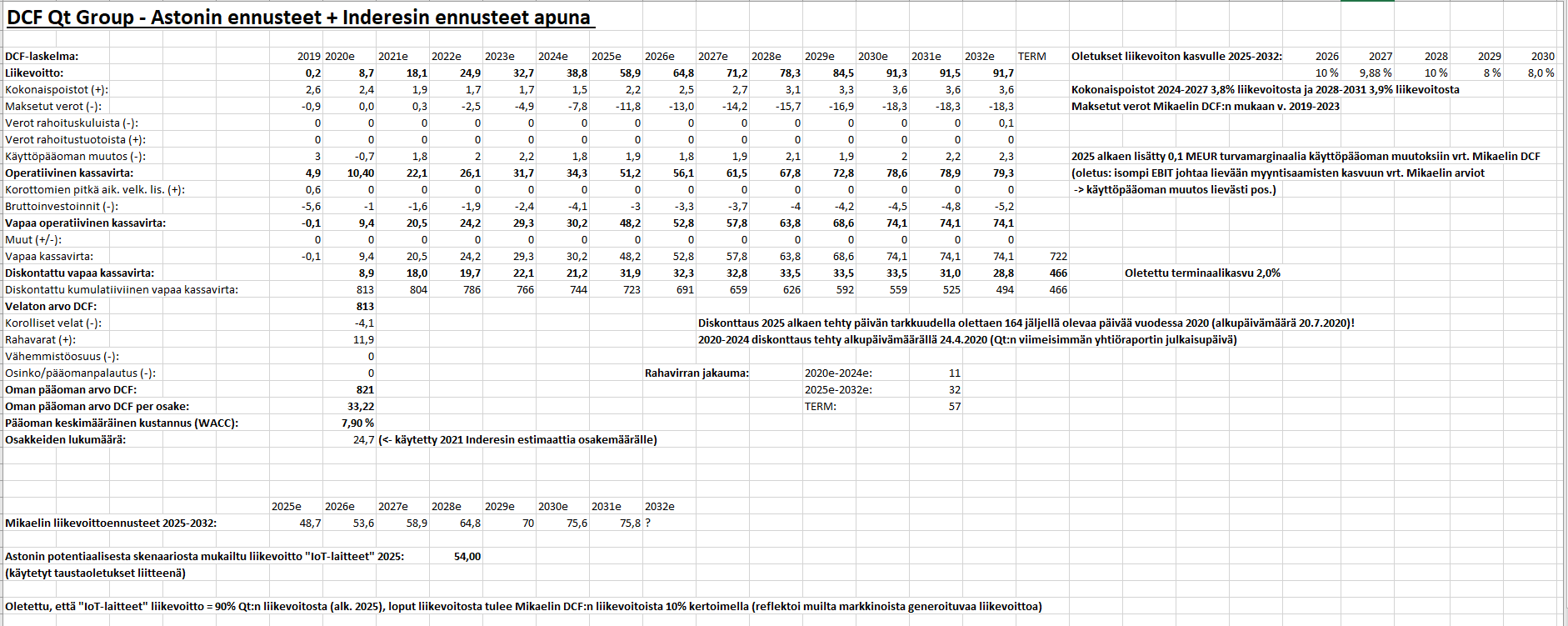

Muistin just sen, että mun piti muutenkin päivittää tää DCF kun Mikaelin ennusteet oli muuttunu, joten tein sen!

Muutama huomio:

- Mikael laski viime yhtiöpäivityksessä WACC:n 8,30% → 7,90%, tein saman

- Mikaelin liikevoittoennusteet päivitetty (myös liikevoiton kasvuennusteet päivitetty, 2031 ja 2032 liikevoiton kasvu ei mahtunut Exceliin, mutta se on 0,2% - tehty Mikaelin DCF:n mukaan)

- Pientä adjustointia kokonaispoistoihin

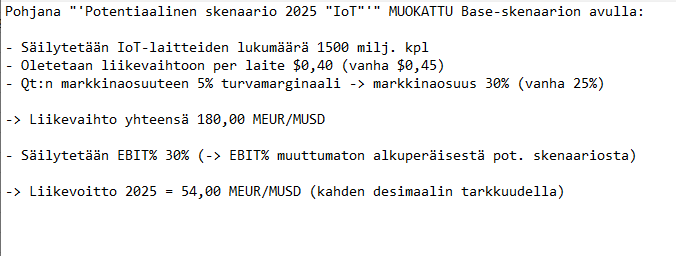

Loput olennaiset oletukset tässä, ja syy miksi päädyin nostamaan Astonin arvioiden kautta laskettua liikevoittoennustetta v. 2025!

DCF-arvo on nyt hyvin lähellä Mikaelin DCF-arvoa, mutta pikkusen korkeampi tosta resultantista lopulta tuli!

47 tykkäystä

Ainakin kivasti turvamarginaalia siihen nähden mitä yhtiö ja foorumi on ennakoinut. Ebit% otetaan huomioon jos tulee hintakilpailua 0,45 per laite?

3 tykkäystä

EBIT% on jo adjustoitu aika hyvin valmiiks, ja toisaalta toi $0,4 per laite on $0,05 alhasempi ku mitä alkuperäsissä oletuksissa! ![]()

2 tykkäystä

“Kun osinko jakautuu…”

7 tykkäystä

”2031 ja 2032 liikevoiton kasvu ei mahtunut Exceliin” Kuulostaa erinomaiselta! ![]()

22 tykkäystä

Hienoa työtä @Johannes_Sippola ![]()

Pystytkö DCF-mallista jalostamaan jonkun version, joka antaa käyvän arvon vuoden 2025 alussa? Eli esim Mikaelin käyttämillä EV/EBIT, EV/S kertoimilla mitä saat ulos?

Se on se suuri kysymys johon haluaisin vertailla omaa taulukkoani… eli paljonko ”astonin pilipalissa” on heittoa ammattimaisempaan arvonmääritykseen, kun kassavirta huomioidaan?

4 tykkäystä