Nostaako tätä tänään FOMO vai jokin uutinen jossain mediassa? Yli 6 prossan nousu on kuitenkin iso, vaikkei vaihto mitenkään iso ole.

3 tykkäystä

Näyttää enemmän tai vähemmän kaikki teknologiaan liittyvä kelluvan kuin styroksi nousuveden mukana. Yhtiö todisti juuri koronakestävyytensä, tälle on helppo maalailla pilvilinnoja ja markkinalla riittää (paljon myös uutta ja kokematonta) kuumaa rahaa lätkiä tällaisiin kohteisiin.

28 tykkäystä

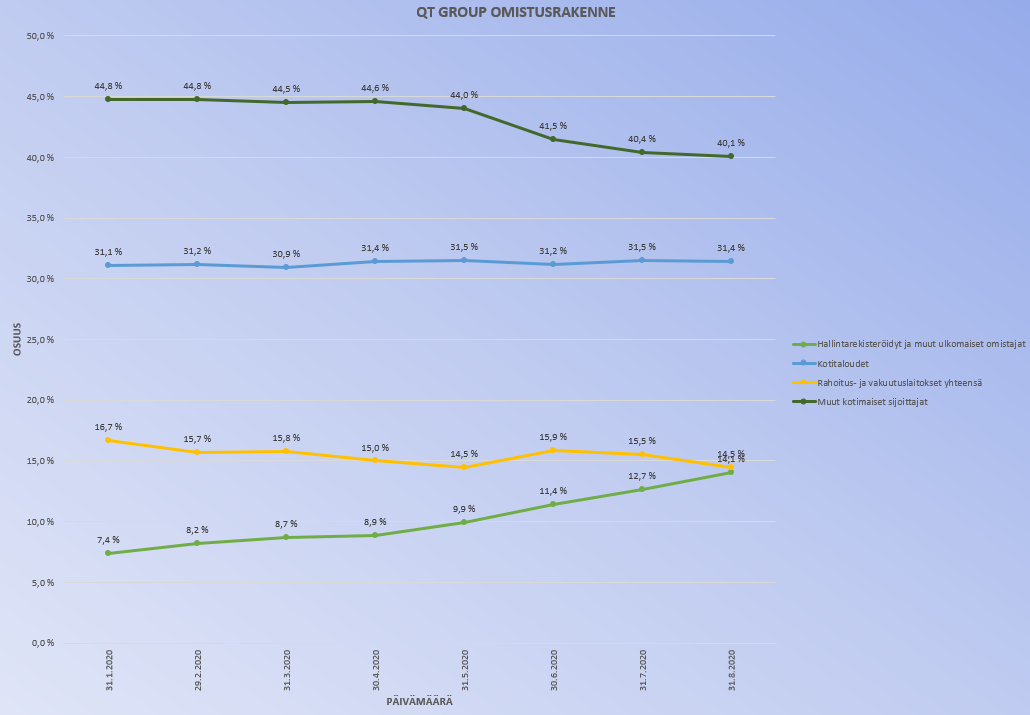

Haen matskua huomiseen melkein minuutissa videoon pörssien arvostuksesta. Helsingin pörssi on niin heterogeeninen, että pitää nostaa esimerkkien kautta arvostuksien jakautumista.

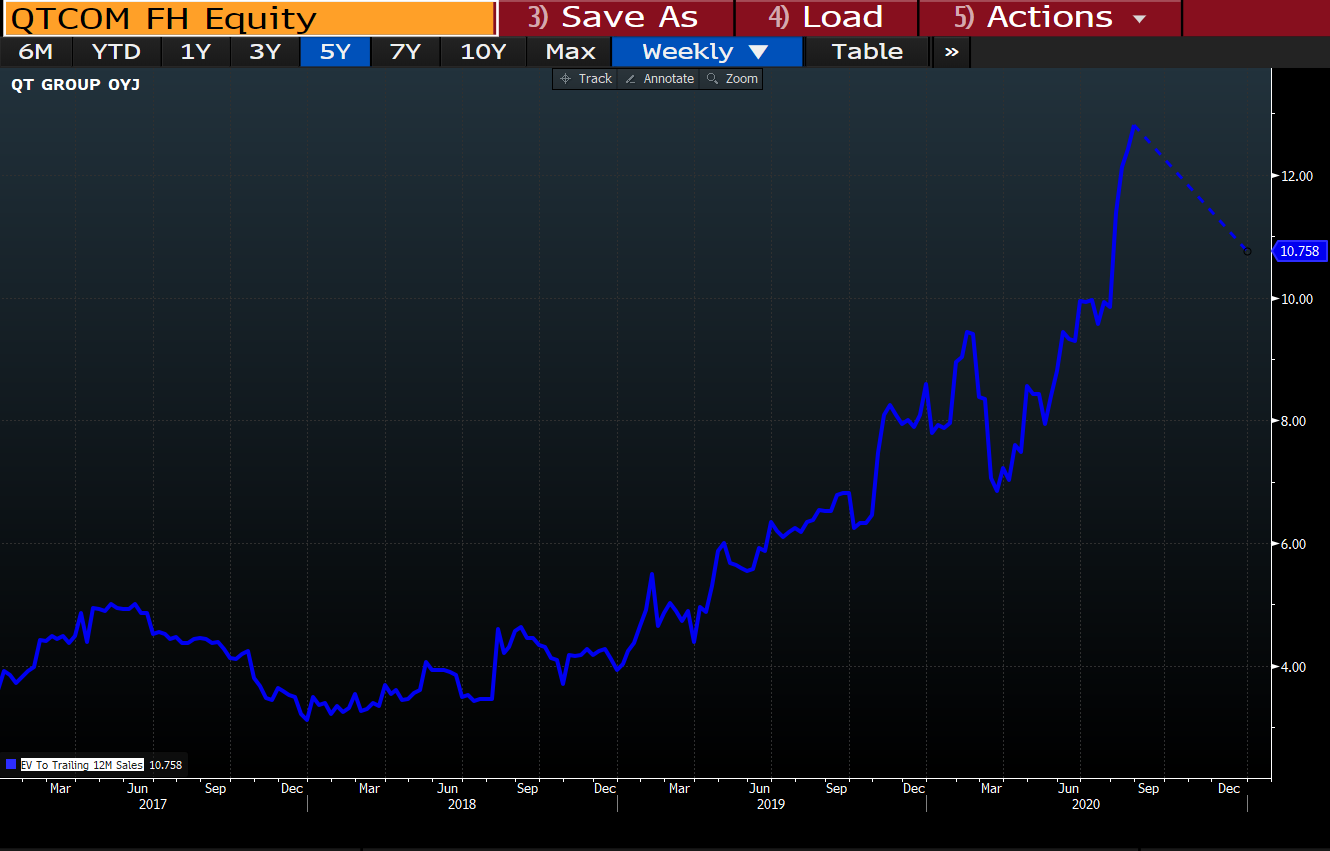

Tämä QT:n EV/Salesin (yritysarvo suhteessa liikevaihtoon) kehitys kuvaa hyvin ns. multippeliekspansion oivallisuutta omistajan kannalta, kun muutkin sijoittajat “hiffaavat” osakkeen. Toisaalta nykyhinnalla ostava ostaa aika paljon suolaisempaa silliä…

Samalla kun kerroin on triplannut on yhtiön liikevaihto kasvanut 30 % per annum. Ilmankos monilla täällä osake on +300-500 % plussalla…

28 tykkäystä

Jos nyt katsottaisiin vain EV/Sales niin mitä itse pitäisit ns ‘‘terveenä’’ tasona? Ymmärsin siis näin että hait sitä että tätä arvostusta on venytetty.

Vai voidaanko tässä vetää ollenkaan suoraa viivaa tälle?

Qt-sijoittajien kannattaa pitää silmällä Googlen flutteria.

Heillä on resurssit haastaa qt, joten sitä ei kannata väheksyä myöskään embedded-puolella tulevaisuudessa.

13 tykkäystä

Vast’ikään naureskeltiin töissä tuolle Flutterille. Siinä on Googlella käynyt sama kuin Golangin kanssa eli ei ole ajateltu pätkääkään käyttäjäystävällisyyttä. Ei ihan yhtä hirveä syntaksi kuin GTK+, josta aiemmin juttelin, mutta…

voi pee…

vai?

import QtQuick 2.14

import QtQuick.Controls 2.14

ApplicationWindow {

property int counter: 0

Column {

Text { text: `clicked: ${counter}` }

Button { text: "Click me!"; onClicked: counter++ }

}

}

![]() Mitähän ne ajattelee.

Mitähän ne ajattelee.

(Hmm, rivinvaihdot menee rikki copypastessa tuolta Mediumista. Noh pistin kuvana)

30 tykkäystä

Flutter toimii Android ja iOS, mutta pyöritetäänkö juuri näitä kaikissa IoT-laitteissa, esim medical / industrial ym.? Eli kuinka relevantti uhka Flutter on, jos ajatellaan 70 toimialan hajautusta?

Äkkiseltään näyttää, että Flutter on kehitetty sellaisia alustoja varten, jotka eivät ole kuutin pääkohteita?

(Automotive on Androidin osalta selvä, ja puhelimissahan kuutti ei edes aio olla läsnä.)

Kysyy nimim. ”sijoita aina siihen mitä et ymmärrä”. (Lainaus Massen sijoitusraamatusta)

Lisäys: vielä poiminta ylemmästä artikkelista, tämä pätkä on syytä katsella ajan kanssa

9 tykkäystä

Onhan tuossa Flutterissa ajateltu käyttäjäystävällisyyttä - vanhoja C++/Java -koodareita ajatellen ![]()

Ehkä koodarin tuottavuus on jäänyt vähemmälle huomiolle - katselin, että sieltä voi kutsua C/DLL-funktioitakin ![]()

4 tykkäystä

Flutter on tällä hetkellä suunnattu lähinnä opiskelijaprojektien toteutukseen (Arduino tai Raspberry Pi -hardiksilla).

IoT-alustojahan on jo nykyisellään aika liuta, mutta harva niistä keskittyy UI-puoleen, koska iso osa laitteista ei kummoista fyysistä käyttöliittymää omaa.

2 tykkäystä

Nykyarvostushan on ihan ok, jos yhtiön kasvu jatkuu samaa vauhtia. Pointtina oli lähinnä se, että arvostus on kireä ja että merkittävä osa tuotoista on tullut arvostuksen nousun myötä.

Kyllä EV/Sales10x -firmoilla kelpaa ratsastaa kunhan kasvu jatkuu ;D

Ja onhan viime kuukausina nähty jenkeissä, miten monet kasvuyhtiöt treidaa jopa EV/Sales 20-30x välillä ![]() Tiedä sitten, minkälainen tuotto-odotus niissä on. Tuskin minkään firman kannattavuus on niin kova, että kasvun hidastuessa liikevaihtokerroin jäisi leijumaan tolle tasolle…

Tiedä sitten, minkälainen tuotto-odotus niissä on. Tuskin minkään firman kannattavuus on niin kova, että kasvun hidastuessa liikevaihtokerroin jäisi leijumaan tolle tasolle…

15 tykkäystä

Ainoa ”ongelma” Qt:ssa on että jakelulisenssitulojen piti lähteä kasvamaan hockey stickinä 2020 lopulla/2021 aikana mutta nyt jakelulisenssitulojen voimakas kasvu varmaankin siirtynee vuodella parilla eteenpäin Covidin takia ja etenkin kun uusien autojen kauppa ei vedä samalla tavalla kuin ilman Covidia. Onko osake ottanut liikaa etukenoa? Tiedä näistä ![]() Toisaalta kuten sanoit, Jenkeissä näitä arvostetaan 2-5x Qt EV/sales kertoimilla.

Toisaalta kuten sanoit, Jenkeissä näitä arvostetaan 2-5x Qt EV/sales kertoimilla.

13 tykkäystä

Tämä venyminen kieltämättä aiheuttaa sekavia fiiliksiä. Ei haittaa ollenkaan ratsastaa mukana, vaikka venyisi lisää. Mutta jos nenän päässä alkaa haiskahtamaan jokin epämääräinen, niin samalla millisekunnilla pitäisi olla myymässä, mutta silti olisi todennäköisesti myöhässä. Samassa ajassa pitäisi toki tehdä päätös siitä kannattaako myydäkään ja onko uutinen vain hetkellinen kuoppa, josta päästään uuteen nousuun.

3 tykkäystä

Kun EV/Sales on 20+, niin odotuksissa on reilusti yli 30 prossan kasvua. Sitten kun siitä aletaan jäädä, niin kurssi tippuu rivakasti kuten Alteryxille kävi.

4 tykkäystä

FAANG-osakkeet on jäänyt ostamatta. kun ne ovat aina olleet “liian kalliita”. Jos olen ostanut, olen myynyt jonkin ajan kuluttua, kun osakkeen kurssi oli noussut mielestäni jo tarpeeksi. Olisi kannattanut roikkua mukana. QT ei varmaan ole ihan verrannollinen FAANG-yritysten kanssa, mutta ymmärtääkseni myös Qt:llä on kohtuullisilla myyntikustannuksilla skaalautuva liikevaihto. Joten näillä kokemuksilla ja uskomuksilla en myy ns. huippuhintaan, vaan pidän osakkeet pitkällä tähtäimellä kestäen ajoittaiset notkahdukset. Samalla tietenkin seuraan tätä keskustelufoorumia ![]()

8 tykkäystä

Joo, en laskisi Qt:ta ihan FAANG-joukkoon, sillä FAANGien kohderyhmä on periaatteessa koko maailman populaatio. Qt:n bisneksen kohderyhmä on huomattavasti pienempi osuus jopa maksimissaan.

Kyllähän se “kalliiden” osakkeiden kohdalla helposti käy niin, että on hyvin normaalia olla ostamatta tai sitten hätäisesti myydä pienen nousun päätteeksi. Admicom ym. esimerkkejä löytyy toki reilusti Helsingistäkin. Itselläkin nyt Qt salkku paisunut lyhyellä aikavälillä aika isoksi, (toki nousua vasta 10€/lappunen), heiluttelee nuo kahden euron liikkeet salkkua reippaasti. Mutta koitetaan kestää ![]() 40€ kohdalla seuraava tarkistus…

40€ kohdalla seuraava tarkistus…

3 tykkäystä

Päässyt ohi omasta tutkasta, mutta Honda e siis jo myynnissä.

Tässä pienessä sähköautossa jo 6 näyttöä, joskin sivu- ja taustapeilien näytöt näyttää vain kameroiden kuvaa.

Honda ei tainnut olla Qt epäiltyjen listalla, mutta auto antanee kuitenkin viitteitä tulevaisuuden suunnasta.

14 tykkäystä

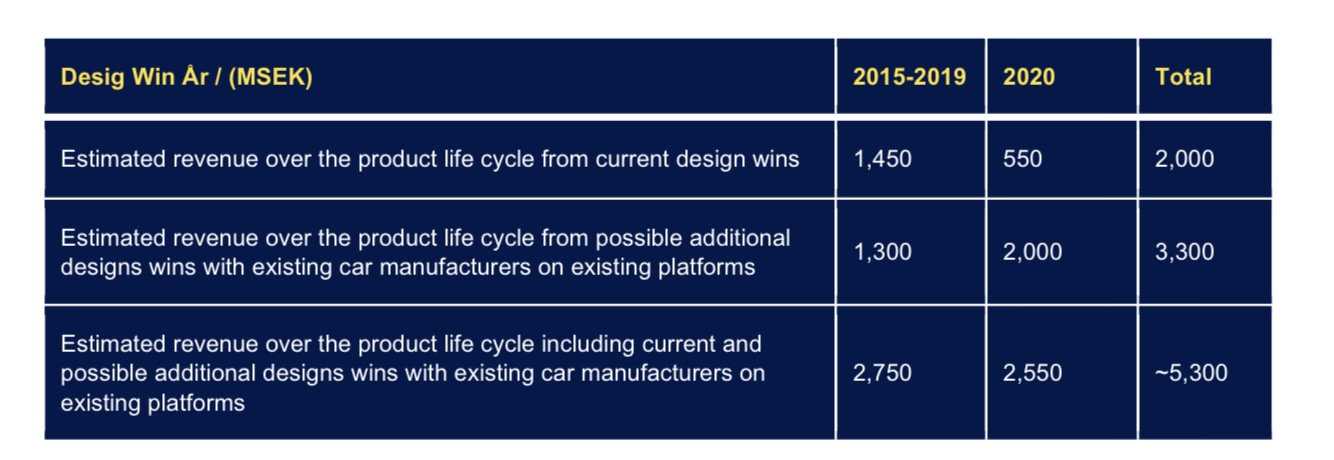

Pohjustus:

Liittyen tuohon Ruotsin Smart Eyeen (linkki ketjuun alla), jolla tuntuu olevan paljon yhteistä liiketoimintamallissaan meidän Qt:n kanssa…

Smart Eye julkaisee osavuosiraporteissaan tietoa tulevien rojalttien backlogista. Tämä mm. siksi, että liiketoimintamallista ja tuotekehityksen pitkistä ajoista johtuen yhtiöllä on reilusti etupeltoon (2-3 vuotta) näkyvyyyttä tulevien vuosien liikevaihtoon.

Liiketoimintamallin sekä tulevaisuuden näkyvyyden yhtenevyys Qt:hen on aivan selkeä.

Tuo tuntuukin SE:n tapauksessa herättävän sijoittajien pitkän tähtäimen kiinnostuksen ja houkuttelee sijoittajia mukaan kuin alaskan kultaryntäys aikanaan.

Kysymys:

Herääkin kysymys: voisiko Qt tarjota sijoittajille parempaa pitkän aikavälin näkyvyyttä julkaisemalla backlogiaan tulevien rojalttien liikevaihdoista? Olisiko tämä mahdollista lähitulevaisuudessa tai myöhemmin tulevaisuudessa? Mitä sanoo @Juha_Varelius ?

Näkisin ainakin sijoittajanäkökulmasta monta hyvää puolta (parempi pitkän aikavälin näkyvyys, parempi käsitys riskitasoista jne., sijoittajien kiinnostus ym.).

Suuria liikesalaisuuksia ei tässä pitäisi paljastua, koska Qt:lla on ilmeisesti nelinumeroinen määrä jakelulisenssisopimuksia ja siten yksittäisten firmojen tulevat tuotteet ja volyymit on mahdoton päätellä ”backlogin liikevaihdosta”.

Estääkö Qt:n sopimukset suoraan tällaisen jalostetun ja yleistetyn tiedon julkaisun?

Mitä huonoja puolia tällaisen tiedon julkaisussa olisi?

Pohtii Aston… tässä vielä Smart Eye-keskustelua:

28 tykkäystä